La deuda mala es una cantidad que se debe a un negocio que se considerao se demuestra que es irrecuperable. Hay varias razones por las que un deudor puede no pagar una cantidad adeudada, incluida la muerte, la quiebra, la locura y otras.

Una vez que un negocio está convencido de que una cantidad adeudada por un deudor ya no es recuperable, es prudente retirar la cantidad de los libros para que las cifras en los libros de cuentas y el balance realmente representen la cantidad adeudada.

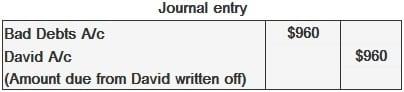

La entrada que se requiere para condonar la deuda incobrable es la siguiente:

- Cuenta de Dr. Bad Debts con la cantidad considerada irrecuperable

- Cr. la cuenta personal del deudor con el importe que se considera irrecuperable

La cuenta de deudas incobrables es una cuenta nominal y representa un gasto normal de negocio. Al final de cada ejercicio, el saldo de esta cuenta se transfiere a la cuenta de resultados.

Contenido

Ejemplo

John se ha enterado de que David, que le debía 960 dólares, ha muerto y no ha dejado ningún patrimonio atrás. John decide pasar a pérdidas y ganancias de esta cantidad como una deuda incobrable.

Obligatorio: Muestra la entrada del diario.

El efecto de la entrada anterior es:

- La cuenta de Deudas Malas mostrará un saldo de débito de 960 dólares

- La cuenta personal de David, que anteriormente mostraba un saldo de débito de 960 dólares, se cerrará (es decir, muestra un saldo nulo)

Puedes obtener más información sobre las deudas incobrables consultando los temas a continuación:

Reducción de provisiones para deudas malas o dudosas

Recuperación de deudas malas

Provisiones de Deudas Malas

También hemos preparado problemas prácticos y soluciones que pueden ayudarte a aclarar el concepto de deudas incobrables.

-

Estado de Flujo de Efectivo : Problemas y soluciones

-

Cuentas finales de la propiedad única : problema y solución

Preguntas frecuentes

¿Se puede pasar a pérdidas y ganancias una deuda incobrable sin que se le asigne un deudor?

Sí. En ciertos casos, puede ser necesario pasar a pérdidas y ganancias la totalidad del monto del préstamo/anticipo concedido o adeudado por un cliente antes de que puedas determinar qué porción es irrecuperable y qué porción es recuperable. También conocido como: en plena liquidación de cuenta.

¿Qué sucede cuando se reembolsa un préstamo en parte?

Un préstamo se cancela cuando se ha renunciado a todo el saldo pendiente. Esto implica que no se puede recuperar del deudor. Si solo se reembolsa una parte de los préstamos tomados por una empresa de sus acreedores, entonces no es necesario que se cancele ninguna cuenta ya que a día de hoy se le puede asignar un deudor en particular.

¿Cuánto tiempo deben pasarse por alto las deudas incobrables?

Una deuda debe pasarse a pérdidas y ganancias cuando se hace evidente que no se puede recuperar. Por lo general, cuando no se van a recibir más cantidades del deudor en cuestión, la entrada para la cancelación de la deuda incobrable debe hacerse en los libros de contabilidad.

¿Cuándo se pueden cancelar las deudas incobrables?

La deuda mala siempre debe incluirse en el estado de situación financiera y debe continuarse hasta el momento en que se descubra que el deudor ha pagado o liquidado de otra manera una cantidad que anteriormente (erróneamente) se suponía que era incobrable.

¿Cuándo se crea una asignación para cuentas dudosas o deudas incobrables?

Se crea una provisión para cuentas dudosas o deudas incobrables cuando se hace evidente que el deudor no pagará el monto adeudado después de realizar esfuerzos completos y razonables para cobrar la deuda.