Las empresas venden mercancía por dinero en efectivo, así como a cuenta. Las entradas del diario para ambos tipos de transacciones se analizan a continuación.

Contenido

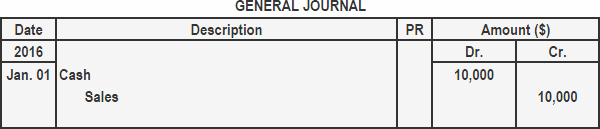

Cuando la mercancía se vende por dinero en efectivo

Cuando la mercancía se vende por dinero en efectivo, las cuentas involucradas en la transacción son la cuenta de efectivo y la cuenta de ventas. Se carga la cuenta de efectivo y se acredita la cuenta de ventas.

Mira el siguiente ejemplo:

El 1 de enero de 2016, Sam & Co. vende mercancía por 10.000 dólares en efectivo a John Traders. Sam & Co. registraría esta venta en efectivo en su diario general haciendo la siguiente entrada:

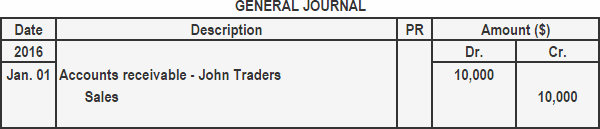

Cuando la mercancía se vende a cuenta

Cuando la mercancía se vende a cuenta, las dos cuentas involucradas en la transacción son las cuentas Cuenta por cobrar y cuenta de ventas. La cuenta de cuentas por cobrar se carga y la cuenta de ventas se acredita.

Mira el siguiente ejemplo:

Ejemplo

El 1 de enero de 2016, Sam & Co. vende mercancía por 10.000 dólares a cuenta de John Traders. Sam & Co. registraría esta venta de crédito en su diario general haciendo la siguiente entrada:

Preguntas frecuentes

¿Qué entiendes por el término «ventas en efectivo»?

Las ventas en efectivo son ventas realizadas a crédito y donde se recibe el pago del dinero por adelantado.

Cuando la mercancía se vende por dinero en efectivo, ¿cómo afecta a la cuenta de resultados?

Cuando la mercancía se vende por dinero en efectivo, se registra un aumento o disminución en el efectivo en la cuenta de efectivo. Además, no hay aumento ni disminución en los ingresos por ventas. La única transacción que afecta a la cuenta de resultados es la venta en efectivo menos los descuentos en efectivo permitidos a los clientes.

Cuando la mercancía se vende por dinero en efectivo, ¿cómo afecta a la hoja de balance?

Cuando la mercancía se vende por dinero en efectivo, se registra un aumento o disminución en el efectivo en la cuenta de efectivo. Además, no hay aumento ni disminución en las Cuentas por cobrar. La única transacción que afecta al balance general es la venta en efectivo menos los descuentos permitidos a los clientes.

Cuando la mercancía se vende a crédito (cuenta), ¿cómo afecta a la cuenta de resultados?

Cuando la mercancía se vende para crédito (cuenta), se registra un aumento o disminución en Cuentas por cobrar. Además, hay un aumento en los ingresos por ventas y no hay cambio en efectivo (a excepción de los descuentos en efectivo permitidos). La única transacción que afecta a la cuenta de resultados es la venta a crédito menos cualquier descuento en efectivo permitido a los clientes.

Cuando la mercancía se vende a cuenta, ¿cómo afecta al balance?

Cuando la mercancía se vende para crédito (cuenta), se registra un aumento o disminución en Cuentas por cobrar. Además, hay un aumento en el efectivo y no hay cambio en los ingresos por ventas. La única transacción que afecta al balance general es la venta a crédito menos los descuentos permitidos a los clientes.