Contenido

Diario de ventas: Definición

Un diario de ventas se utiliza para registrar la mercancía vendida a cuenta. Cualquier entrada relacionada con la venta de mercancía por dinero en efectivo se registra en el diario de los recibos de efectivo.

Diario de ventas: Explicación

Al igual que el diario de compras, solo se registran las ventas a crédito al preparar un diario de ventas. Las ventas en efectivo se registran en el libro de caja.

Cabe destacar que las ventas de bienes se registran en el diario de ventas. Sin embargo, las ventas de activos como el suelo, la construcción y los muebles no se registran en el diario de ventas porque se venden con poca frecuencia.

Por otro lado, los activos vendidos en efectivo se registran en el libro de caja y las ventas de activos a crédito se registran en el diario apropiado.

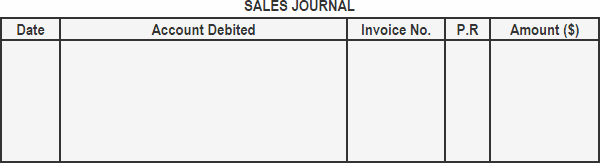

Formato del Diario de Ventas

El diario de ventas tiene cinco columnas para registrar la información necesaria relacionada con las ventas a crédito. Su formato se da a continuación.

Una visión general de las columnas en el diario de ventas se da de la siguiente manera:

- Columna de la fecha: Registra la fecha de las ventas realizadas a cuenta

- Columna debitada de la cuenta: registra el título de los clientes (título de la cuenta) a los que se venden mercancías a cuenta

- Columna del número de factura: Registra el número de factura relacionado con las ventas a crédito

- Columna de referencia de publicación: registra los números de cuenta en el momento de publicar las entradas del diario de ventas en las cuentas del libro mayor

- Columna de cantidad: registra la cantidad de mercancía vendida

Publicación de entradas del diario de ventas a los libros mayores

Las entradas del diario de ventas se publican en el libro mayor de la filial de cuentas por cobrar y en el libro mayor general. El procedimiento de publicación se explica a continuación.

Al final de cada mes (o a intervalos fijos), se suma la columna de importe del diario de ventas y el total se contabiliza como un débito a cuentas por cobrar y un crédito a la cuenta de ventas en el libro mayor general.

A su vez, las entradas individuales en el diario de ventas se publican en las cuentas respectivas en el libro mayor de la filial de cuentas por cobrar.

Ejemplo

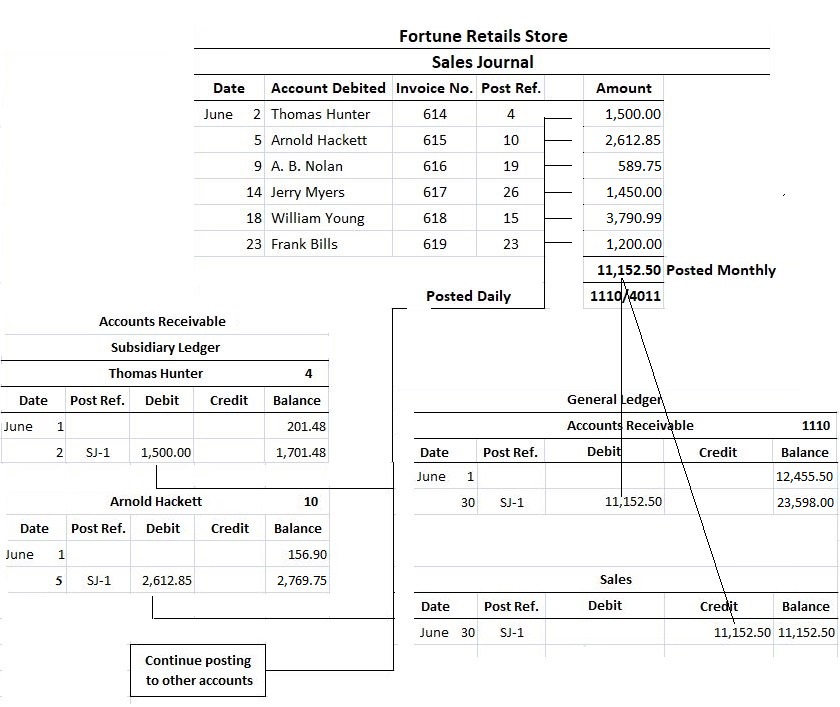

El diario de ventas, a veces llamado diario de ventas a crédito, se utiliza para registrar todas las ventas realizadas a cuenta. A continuación se muestra el diario de ventas de la tienda Fortune. Todas las ventas a cuenta de junio se muestran en este diario; las ventas en efectivo se registran en el diario de recibos de efectivo.

Las facturas de ventas son los principales insumos en el diario de ventas. En este ejemplo, vamos a suponer que todas las ventas se realizan en términos de 2/10, n/30 y que el método bruto se utiliza para registrar los descuentos de ventas. De esta manera, cada cuenta por cobrar se muestra en su monto total.

Dado que el diario de ventas se utiliza exclusivamente para registrar las ventas a crédito, la última columna (es decir, la columna de la cantidad) representa tanto un débito a las cuentas por cobrar como un crédito a las ventas.

El ejemplo a continuación también muestra cómo se realizan las publicaciones desde el diario de ventas hasta las cuentas de contabilidad subsidiaria y general. Cada venta individual se publica en su cuenta subsidiaria correspondiente. Después de la publicación, el número de cuenta o un cheque se coloca en la columna de referencia de publicación (Ref. de publicación).

La columna Post Ref. en el libro mayor subsidiario y cuentas de control está etiquetada como SJ-1 para representar la página 1 del diario de ventas. Las publicaciones en el libro mayor de la filial deben realizarse diariamente para asegurar que la dirección tenga un conocimiento actualizado sobre cuánto debe cada cliente.

Este conocimiento se puede utilizar para asegurar que los clientes individuales no hayan superado sus límites de crédito.

Al final del mes, se suma la columna de la cantidad en el diario. Este total se publica luego como un débito en la cuenta de control de cuentas por cobrar y como un crédito a la cuenta de ventas del libro mayor general.

En la ilustración que se muestra en el ejemplo a continuación, el total de la columna de cantidad es de $11,152.50. Los números por debajo de este monto son los números de cuenta para las cuentas por cobrar (1.110) y las ventas (4.011). Por último, al final del mes, se prepara el saldo de prueba de las cuentas por cobrar.

Ejemplo

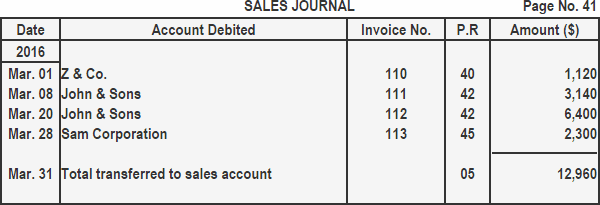

Las transacciones relacionadas con la venta de mercancía a cuenta completada por Crescent Company durante el mes de marzo de 2016 se muestran a continuación:

01 de marzo: Vendido mercancía a cuenta a Z & Co. $1,120, factura No.

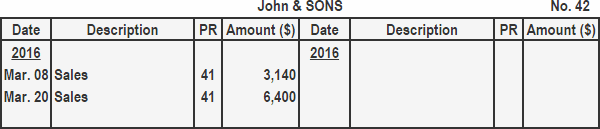

08 de marzo: Vendido mercancía a cuenta a John & Sons $3.140, factura No. 111

20 de marzo: Vendido mercancía a cuenta a John & Sons $6.400, factura No.

28 de marzo: Vendido mercancía a cuenta a Sam Corporation $2.300, factura No. 113

Requerido:

- Registra las transacciones anteriores en el diario de ventas

- Publicar las entradas del diario de ventas en (a) el libro mayor de la filial de cuentas por cobrar, y (b) el libro mayor general

- Preparar un cronograma de cuentas por cobrar

Solución

1. Diario de ventas

2 a). Cuentas por cobrar libro mayor subsidiario

2 b). Libro mayor general

3. Lista de cuentas por cobrar

Ventajas

El uso de un diario de ventas disminuye significativamente la cantidad de trabajo necesaria para registrar las transacciones en un sistema manual. Solo se necesita una línea para registrar cada transacción. Tampoco es necesario escribir una explicación de la transacción porque solo se registran las ventas a crédito.

Por último, se reduce la cantidad de tiempo necesaria para publicar entradas. Aunque cada transacción debe ser contabilizada en el libro mayor de cuentas por cobrar de las subsidiarias, solo los totales para el mes tienen que ser contabilizados en las cuentas del libro mayor general.

Si se utiliza un diario general para registrar las ventas a crédito, cada transacción debe publicarse tanto en las cuentas de la filial como en las de contabilidad general. Incluso para una empresa con solo varios cientos de ventas al mes, el uso de un diario de ventas puede ahorrar un tiempo considerable.

Preguntas frecuentes

¿Qué es un diario de ventas?

Un diario de ventas se utiliza para registrar la mercancía vendida a cuenta. Cualquier entrada relacionada con la venta de mercancía por dinero en efectivo se registra en el diario de los recibos de efectivo.

¿Qué tipo de registros se deben incluir en el diario de ventas?

Al igual que el diario de compras, solo se registran las ventas a crédito al preparar un diario de ventas. Las ventas en efectivo se registran en el libro de caja. Por otro lado, los activos vendidos en efectivo se registran en el libro de caja y las ventas de activos a crédito se registran en el diario apropiado.

¿Cuál es el formato de un diario de ventas?

El diario de ventas tiene cinco columnas para registrar la información necesaria relacionada con las ventas a crédito:- fecha columna- cuenta cargada columna-número de factura columna-columna de referencia de publicación-columna de cantidad

¿Cómo van las entradas de un diario de ventas a los libros de contabilidad que se están publicando?

Las entradas del diario de ventas se publican en el libro mayor de la subsidiaria Accounts Receivable y en el libro mayor General. Al final de cada mes (o a intervalos fijos), se suma la columna de importe del diario de ventas y el total se contabiliza como un débito a Cuentas por cobrar y un crédito a la cuenta de ventas en el Libro Mayor. A su vez, las entradas individuales en el diario de ventas se publican en las cuentas respectivas en el libro mayor de la filial de Cuentas por cobrar.

¿Cuáles son las ventajas de usar un diario de ventas?

El uso de un diario de ventas disminuye significativamente la cantidad de trabajo necesaria para registrar las transacciones en un sistema manual. Solo se necesita una línea para registrar cada transacción. Tampoco es necesario escribir una explicación de la transacción porque solo se registran las ventas a crédito. Por último, se reduce la cantidad de tiempo necesaria para publicar entradas. Aunque cada transacción debe ser contabilizada en el libro mayor de Cuentas por cobrar de la filial, solo los totales del mes tienen que ser contabilizados en las cuentas del Libro Mayor.