Contenido

Petty Cash: Definición

Un fondo de caja para gastos menores se establece mediante la transferencia de una cantidad específica de dinero en efectivo de la cuenta corriente general a una persona a la que se le da la responsabilidad de la custodia del fondo.

Petty Cash: Explicación

En la mayoría de las empresas, hay muchas ocasiones en las que se debe gastar una pequeña cantidad de dinero en efectivo a corto plazo. En general, es inconveniente (y costoso) pedir un cheque y esperar a que se escriba contra la cuenta corriente general.

Aunque sería preferible que todos los desembolsos se realizaran mediante cheque y todos los recibos se depositaran intactos, la mayoría de las empresas suelen mantener una pequeña cantidad de efectivo disponible para gastos diversos.

Estos gastos incluyen artículos como el franqueo, los gastos de envío y los suministros de oficina menores (por ejemplo, café).

El mayor grado de control interno se puede mantener cuando se establece un fondo de caja pequeño bajo el control de un solo individuo para manejar estos gastos. Un fondo de caja pequeño es un fondo pequeño cuyo propósito es hacer pequeños desembolsos de dinero en efectivo.

Crear un fondo de caja pequeño

Para crear un fondo de caja chica, se escribe un cheque en efectivo por una cantidad fija como $75 o $100. El tamaño del fondo depende de las necesidades de la empresa, pero debe ser lo suficientemente grande como para durar al menos tres o cuatro semanas.

El cheque se cobra y el dinero se coloca bajo el control de una persona designada. Esto asegura que una persona puede ser responsable de todo el efectivo en el fondo.

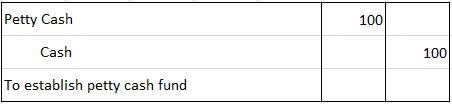

La entrada para registrar el establecimiento del fondo de caja chica de $100 es:

Realización de desembolsos con cargo al fondo

El custodio del fondo de caja chica se encarga de aprobar y hacer todos los desembolsos del fondo.

El custodio debe crear un bono de caja chica para todos los gastos. Este bono indica el propósito del gasto, la fecha y el nombre de la persona que recibe el dinero en efectivo.

El bono va adjunto al recibo, que lleva el sello “pagado” para asegurar que no se vuelva a utilizar.

Debido a que se hace un vale de caja para todos los desembolsos, el total de los vales y el efectivo restante siempre debe ser igual al monto del fondo (en este caso, $100).

Reponer el fondo

En un mes cualquiera, un custodio hará varios desembolsos del fondo de caja para pequeños. En algún momento, el fondo tendrá que ser reabastecido.

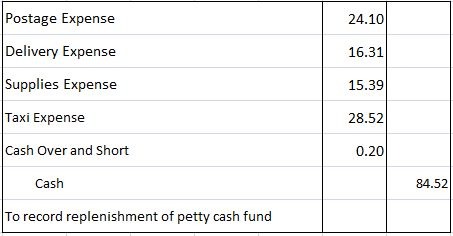

Por ejemplo, supongamos que durante abril se hicieron desembolsos por un total de 84,32 dólares del fondo de caja para gastos menores de 100 dólares establecido anteriormente.

El análisis de los comprobantes de caja chica indica que los desembolsos fueron por los siguientes gastos: franqueo, 24,10 $: gastos de envío, 16,31 $; suministros, 15,39 $; y tarifas de taxi, 28,52 $.

El efectivo real que queda a mano es de $15.48, lo que indica una escasez de $0.20 ($100 $84.32 $15.68, que es la cantidad que debería estar a mano; porque solo $15.48 está a mano, hay una escasez de $0.20).

La escasez se registra en una cuenta Cash Over y Short. Para reponer el fondo de caja chica a su saldo de $100, se saca un cheque por $84.52 y se cobra. Se hace la siguiente entrada:

Observa que se debitan las cuentas de gastos apropiadas y que se acredita efectivo.

No hay necesidad de hacer una entrada a la cuenta de caja chica porque todavía muestra un saldo de $100. Otra entrada al dinero en efectivo no se hace a menos que la firma quiera aumentar o disminuir el fondo por encima o por debajo de $100.

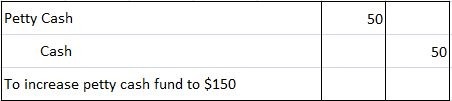

Por ejemplo, si la firma decidiera aumentar el efectivo para gastos menores de $100 a $150, realizaría la siguiente entrada:

De esta forma, el fondo de caja chica se repone según sea necesario. No obstante, debe reponerse al final del ejercicio contable con el fin de asegurar que todos los gastos se registren correctamente.

Por último, se deben hacer recuentos sorpresa de caja chica para mantener un buen control interno sobre el fondo.

Ejemplo

A menudo se necesitan pequeños pagos para el franqueo, los gastos de envío, los suministros de oficina o los gastos de entretenimiento. Un fondo de caja chica proporciona una forma eficiente de manejar estos pagos.

El trabajo de un custodio es aprobar los gastos, mantener registros y solicitar reembolsos para el fondo cuando el efectivo restante es bajo.

Para llevar a cabo el reembolso, la oficina del tesorero proporciona la cantidad solicitada (por cheque o moneda) al custodio. La entrada para registrar el reembolso debitaría las cuentas de gastos informadas por el custodio.

Petty Cash Diario Entradas

Para establecer un fondo de caja chica de $200 para Sample Company, se hace la siguiente entrada en el diario:

No se haría ninguna otra entrada hasta que se solicite el reembolso y se apoye en la documentación que sea necesaria; entonces, se haría una entrada como la siguiente para resumir todas las transacciones de caja chica.

El custodio usaría los $176 para restablecer la cantidad de efectivo a $200.

La dirección debe preocuparse por controlar el uso adecuado del dinero en efectivo. Cualesquiera pasos que se consideren necesarios (como los recuentos sorpresa) deben realizarse para asegurar que los controles sean adecuados.

Los contadores financieros (y los auditores independientes) generalmente no se preocupan por el efectivo pequeño debido a la inmaterialidad de los montos.

Por ejemplo, si hay gastos no reembolsados de caja chica al final del año, los gastos se subestiman y el efectivo se exagera.

Si bien sería preciso actualizar estos elementos con una entrada de ajuste, este paso se omite con frecuencia debido a la falta de materialidad.

Preguntas frecuentes

¿Cómo registrar el efectivo pequeño en la contabilidad?

Si usas un libro mayor de papel, introduce la transacción en dos apartados: «dinero en metálico» y la moneda que se está utilizando. La moneda que se está utilizando se ingresaría como una cuenta de activos en «moneda». En la cuenta de divisas, debita el efectivo pequeño por el costo de la moneda emitida, y el efectivo de crédito por la cantidad de moneda emitida.

¿Cómo se contabiliza el efectivo pequeño en un sistema contable?

El dinero en efectivo pequeño se puede manejar de diferentes maneras. En un sistema simple, todos los gastos de caja chica se documentan a medida que ocurren. El total de estos costos se suma a la cuenta de caja de los pequeños mensualmente, y el monto mensual se ingresa en el Libro Mayor como un gasto.

¿Cómo procesa una empresa los reembolsos en efectivo para gastos menores?

El primer paso lógico es documentar el reembolso, por ejemplo, escribiendo un recibo. El siguiente paso es ingresar tanto un gasto como una cuenta de activo en tus libros bajo «metty cash». Si se te reembolsan $20 por gastos de envío, debita los gastos de envío de $20 y el crédito en efectivo de $20.

¿Cómo registrar entradas en el diario de caja chica?

Hay diferentes formas de realizar el seguimiento de las transacciones en una cartera de caja chica. Algunas organizaciones utilizan una caja registradora separada para el efectivo pequeño, y otras simplemente hacen un seguimiento de las transacciones en recibos o facturas ordinarias. La forma en que realizas el seguimiento de tus costos no importa siempre que sea constante.

¿Cómo se graba en un diario de caja?

Por ejemplo, cuando vendes mercancía por valor de $100 al cliente «a», le debitas las ventas por $100 y el crédito en efectivo por $100.