Contenido

¿Cuál es el valor futuro de una anualidad?

El valor futuro de una anualidad es el monto de una serie de pagos o recibos llevados a una fecha futura a una tasa de interés específica.

Valor Futuro de una Anualidad: Explicación

Una anualidad es una serie de pagos iguales que se realizan a intervalos específicos. Los intereses se ven agravados por cada uno de estos pagos. Las anualidades a menudo se llaman rentas porque son como el pago de los alquileres mensuales.

Los pagos de renta vitalicia se pueden hacer al principio o al final de los intervalos especificados. Si se realizan al comienzo del período, la anualidad se llama anualidad vencida; si el pago se realiza al final del período, se llama anualidad ordinaria.

Los ejemplos de este artículo utilizan anualidades ordinarias. Por lo tanto, la suposición se hace en cada artículo de que el pago se realiza al final del período.

Ejemplos de anualidades

Las anualidades se ven comúnmente en situaciones de negocios y de contabilidad. Por ejemplo, los pagos de arrendamiento y las hipotecas son anualidades. Los contratos de seguro de vida que involucran una serie de pagos iguales en momentos iguales también son anualidades.

Cómo determinar el valor futuro de una anualidad

En algunos casos, es apropiado calcular el valor futuro de la anualidad, y en otros casos, es apropiado calcular el valor presente de la anualidad. Primero te explicaremos cómo determinar el valor futuro de una anualidad.

El valor futuro de una anualidad es la suma de todos los pagos periódicos más el interés que se ha acumulado sobre ellos.

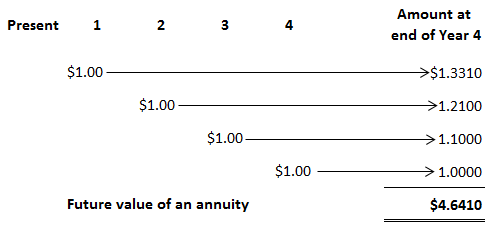

Para demostrar cómo calcular el valor futuro de una anualidad, supone que depositas $1 al final de cada uno de los próximos 4 años en una cuenta de ahorro que paga un interés del 10% compuesto anualmente.

La siguiente tabla muestra cómo estos pagos de $1 se acumularán a $4.6410 al final del cuarto período (o, en este caso, año).

El valor futuro de cada dólar se determina mediante la capitalización del interés en un 10% para el número apropiado de períodos. Por ejemplo, el $1 depositado al final del primer periodo genera intereses durante 3 periodos.

Gana intereses por solo 3 periodos porque se depositó al final del primer periodo y gana intereses hasta el final del cuarto.

Utilizando los factores de la tabla anterior, el valor futuro de este primer pago único de $1 es de $1.3310, determinado de la siguiente manera:

Valor futuro Factor x Principal

$1.3310 x $1.00

$1.3310

El segundo pago genera intereses durante 2 períodos y se acumula a $1.2100, y el tercer pago genera intereses por solo 1 período y se acumula a $1.10.

El pago final, realizado al final del cuarto año, no genera ningún interés porque estamos determinando el valor futuro de la anualidad al final del cuarto periodo.

El total de todos los pagos compuestos para el número apropiado de períodos de interés es igual a $4.6410 y representa el valor futuro de esta anualidad ordinaria.

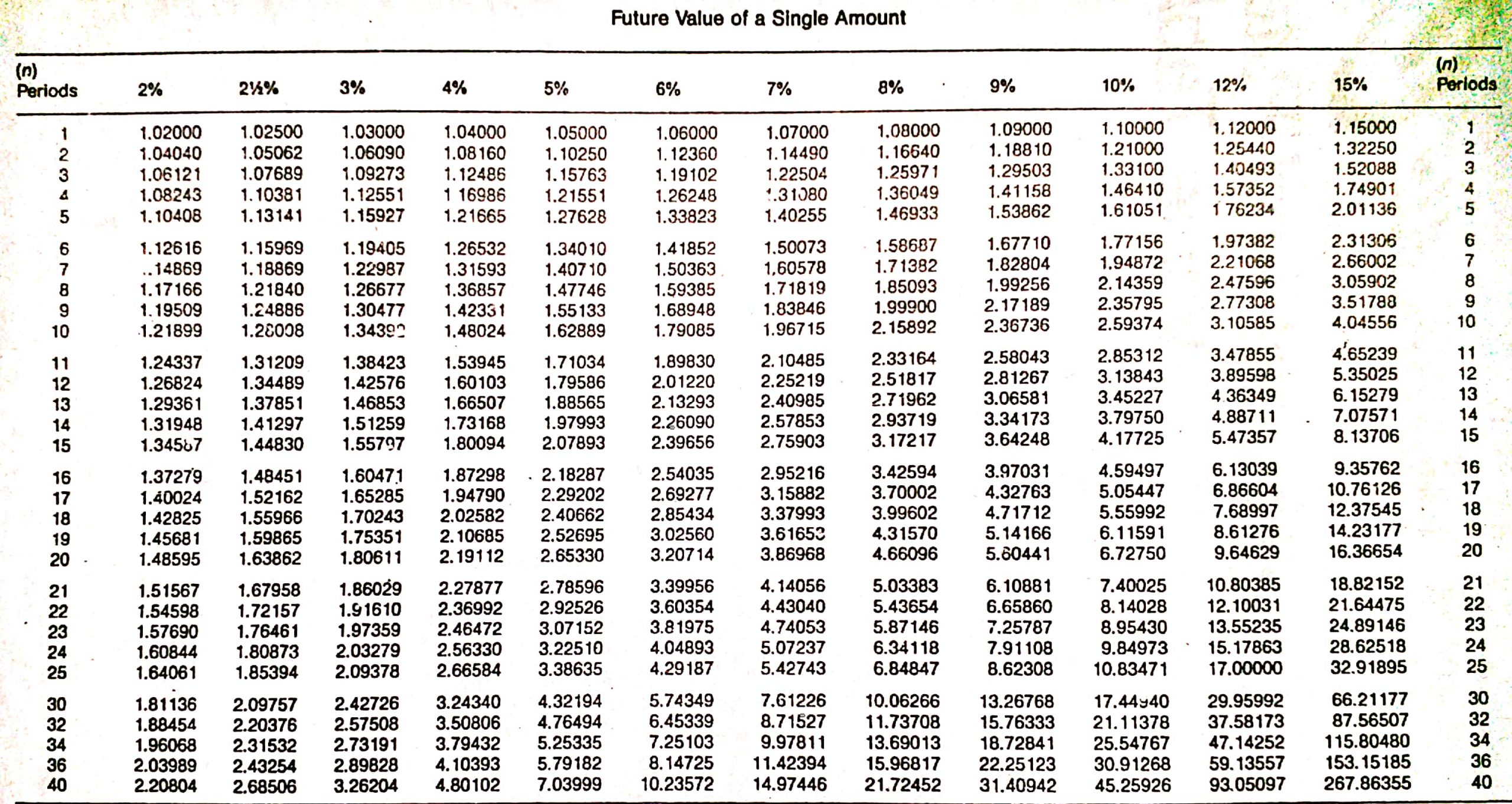

Por fortuna, no tenemos que construir una tabla como ésta para determinar el valor futuro de una anualidad. Podemos usar tablas que presenten los factores necesarios para calcular el valor futuro de una anualidad de $1, dados diferentes períodos y tipos de interés.

La tabla de arriba es una tabla de este tipo. Esta tabla se construye simplemente sumando los factores apropiados de la tabla de intereses compuestos.

Por ejemplo, el factor para el valor futuro de una anualidad de $1 al final de 4 años al 10% compuesto anualmente es $4.6410, que es la cantidad que determinamos cuando realizamos el cálculo de forma independiente sumando los factores individuales.

Problemas que involucran el valor futuro de una anualidad

Con la fórmula general a continuación, podemos resolver una variedad de problemas que involucran el valor futuro de una anualidad.

Fórmula

Valor futuro de una anualidad Factor x Pago de renta vitalicia

Siempre que conozcamos dos de las tres variables, podemos resolver para la tercera. Así, podemos solucionar para el valor futuro de la anualidad, el pago de la anualidad, la tasa de interés, o el número de períodos.

Determinar el valor futuro

Supón que depositas 4.000 dólares anuales en una asociación de ahorro y préstamo al final de cada uno de los próximos 8 años. ¿Cuánto vas a acumular si ganas un 10% compuesto anualmente?

El valor futuro de esta anualidad es de 45.743,56 dólares, determinado de la siguiente manera:

Valor futuro de una anualidad Factor x Pago de renta vitalicia

11.43589 x $4.000

$45,743.56

Determinar el pago de renta vitalicia

Suponga que al final de los 15 años, necesitas acumular $100,000 para enviar a tu hija a la universidad.

Si puedes ganar un 12% en tu asociación local de ahorro y préstamo, ¿cuánto necesitas depositar al final de cada uno de los próximos 15 años para poder acumular los $100,000 al final del decimoquinto año?

El pago anual es de $2,682.42, según se determina en lo siguiente:

Valor futuro de una anualidad Factor x Pago de renta vitalicia

Pago anualidad Valor futuro de una anualidad / Factor

$100,000 / 37.27972

$2,682.42

Determinar la tasa de interés

En algunos casos, es posible que quieras determinar la tasa de interés que se debe ganar en una anualidad para poder acumular una cantidad predeterminada.

Por ejemplo, supongamos que inviertes 500 dólares por trimestre durante 10 años y quieres acumular 30.200,99 dólares al final del décimo año. ¿Qué tipo de interés se requiere?

Necesitas ganar un 2% trimestral, o un 8% anual, determinado de la siguiente manera:

Valor futuro de una anualidad Factor x Pago de renta vitalicia

Factor Valor futuro de una anualidad / Pago de renta vitalicia

$30,200.99 / $500

60.40198

Debido a que los pagos de la anualidad se realizan trimestralmente, debemos mirar la fila del cuadragésimo período (10 años x 4) hasta que encontremos el factor (vea la tabla anterior). En este caso, está en la columna del 2%. Por lo tanto, la tasa de interés es del 2% trimestral o del 8% anual.

En algunas situaciones, se conoce el tipo de interés pero falta el número de períodos.

Puedes solucionar estos problemas utilizando la misma técnica que aplicamos para determinar el tipo de interés. Cuando se determine el factor, recuerda mirar hacia abajo la columna de intereses apropiada para encontrar el factor en la tabla de anualidades.

Preguntas frecuentes

¿Cuál es el valor futuro de una anualidad?

El valor futuro de una anualidad es el valor acumulado de una inversión después de varios períodos a un tipo de interés determinado.

¿Qué significa «pago de factor x anualidad»?

Esto significa multiplicar el factor que se muestra en la tabla para un número determinado de períodos y el tipo de interés por el monto de la inversión periódica. En otras palabras, busca el factor en la tabla, mira la columna de la tasa de interés que estás usando, y multiplica ese factor por tu pago periódico.

¿Cómo uso la fórmula del valor futuro de una anualidad?

Esta fórmula se puede usar para resolver cualquier número de problemas diferentes relacionados con las anualidades. Si conoces dos de tres variables, puedes usar esta fórmula para determinar la tercera. Por lo general, se te darían dos de las tres variables y se te pediría que resolvieras para la tercera. Sin embargo, también puedes usar esta fórmula si conoces la tasa de interés y el número de periodo para calcular tu pago periódico. Luego, usa esa cantidad de pago para determinar cuánto dinero se acumulará durante un número determinado de períodos.

¿Qué significa «pago anualidad»?

El pago de la anualidad es una cantidad fija de dinero que inviertes durante un número determinado de períodos. La cantidad de dinero que recibes después de que se realice el pago final al final de cada período se llama pago anual. La cantidad fija que depositas cada período para ganar intereses a lo largo del tiempo también se llama pago de anualidad.

¿Qué significa «cantidad de inversión periódica»?

Esto se refiere a la cantidad de dinero que depositas en una cuenta cada período. En los ejemplos de este artículo, una persona invirtió $4,000 por año durante 8 años y depositó $500 por trimestre durante 10 años. La cantidad que depositas en un período determinado se llama cantidad de inversión periódica.