Contenido

Valor Presente de una Anualidad: Definición

El valor presente de una anualidad se refiere al valor presente de una serie de promesas futuras de pagar o recibir una anualidad a una tasa de interés específica.

El valor actual de una serie de pagos iguales o de recibos a realizar o a recibir en fechas futuras especificadas se denomina valor presente de una anualidad.

Valor Presente de una Anualidad: Explicación

Al igual que con el valor futuro de una anualidad, los recibos o pagos se realizan en el futuro. El valor presente es el valor actual, donde el valor futuro se relaciona con el valor futuro acumulado.

El valor presente de una serie de pagos o recibos será inferior al total del mismo pago o recibos. Esto se debe a que el efectivo recibido en el futuro no es tan valioso como el efectivo recibido en la actualidad.

Por otro lado, el valor futuro de una anualidad será mayor que la suma de los pagos o recibos individuales porque se acumulan intereses sobre los pagos.

Es importante distinguir entre el valor futuro y el valor presente de una anualidad. Una vez más, los plazos son útiles en este sentido.

Las hipotecas y ciertos pagarés a pagar en cuotas iguales son ejemplos de problemas de valor presente de la renta vitalicia.

Por ejemplo, supongamos que un banco te presta hoy 60.000 dólares, que se van a pagar en cuotas mensuales iguales a lo largo de 30 años.

En este caso, el banco querrá saber qué serie de pagos mensuales, al descontar al tipo de interés acordado, es igual al valor presente en la actualidad del monto del préstamo.

Determinar el valor presente de una anualidad

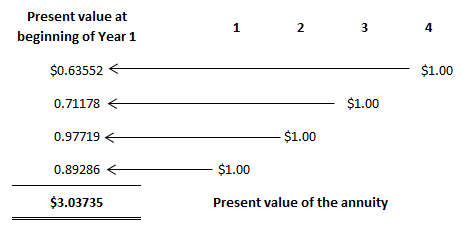

Suponga que quieres determinar el valor hoy de recibir $1.00 al final de cada uno de los próximos 4 años. El tipo de interés o de descuento apropiado es del 12%. Para solucionar esto, podemos construir una tabla que determine los valores presentes de cada uno de los recibos.

Así, el valor presente de recibir los cuatro pagos de $1.00 es de $3.03735 cuando se descuenta al 12%. Cada uno de los dólares individuales se descontó utilizando los factores en el valor presente de una sola tabla de cantidad (ver a continuación).

Por ejemplo, el valor presente del dólar recibido al final del año 4, cuando se descuenta atrás 4 años, es de $0.63552. Se debe descontar atrás 4 años porque el presente, o en la actualidad, es el comienzo del año 1.

El dólar recibido al final del año 3 debe ser descontado atrás 3 períodos; el dólar recibido al final del año 2 debe ser descontado atrás 2 períodos; y así sucesivamente.

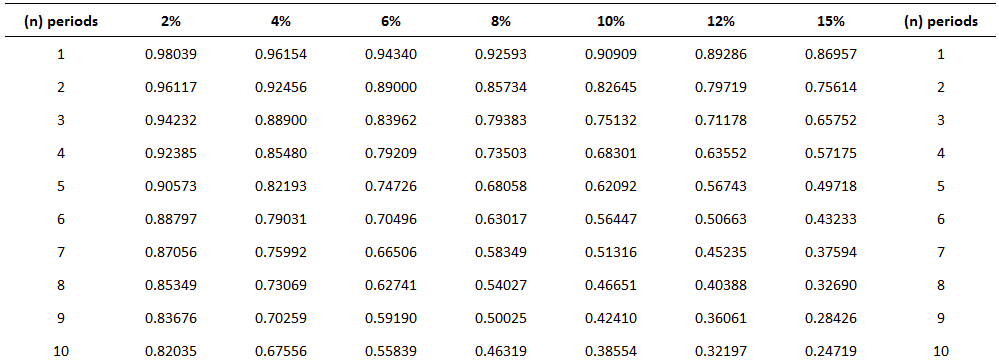

Al igual que con el cálculo del valor futuro de una anualidad, podemos utilizar tablas preparadas. La siguiente tabla es un ejemplo de una tabla de este tipo.

Esta tabla se construye sumando los valores presentes individuales de $1.00 a tipos de interés y períodos establecidos.

Así, el factor para el valor presente de cuatro montos de $1.00a recibir al final de cada uno de los próximos 4 años cuando se descontaran de nuevo al 12% es 3.03735 (el valor que determinamos independientemente arriba).

Problemas que involucran el valor presente de una anualidad

Los problemas que involucran el valor presente de una anualidad se resuelven utilizando la siguiente fórmula general:

Valor presente de una anualidad Factor x Importe de la anualidad

Siempre que conozcamos dos de las tres variables, podemos resolver para la tercera. Así, podemos determinar el valor presente de la anualidad, la tasa de interés, el número de períodos o el monto de la anualidad.

Determinar el valor presente

Para demostrar cómo calcular el valor presente de una anualidad, asume que se te ofrece una inversión que paga $2,000 al año al final de cada uno de los próximos 10 años.

¿Cuánto pagarías por la inversión si quisieras ganar una tasa de retorno del 8%?

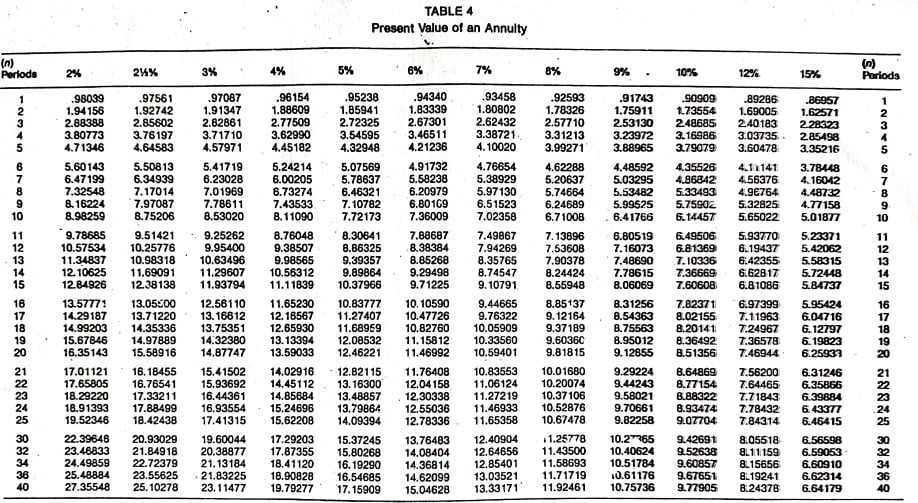

Este es un problema de valor presente porque pagarías el valor actual de este flujo de pagos descontado en un 8%. Esta cantidad es de $13.420.16, determinada de la siguiente manera:

Valor presente de una anualidad Factor x Importe de la anualidad

6.71008 x $2,000

$13,420.16

Otra forma de interpretar este problema es decir que, si quieres ganar un 8%, no importa si te quedas con $13,420.16 hoy o si recibes $2,000 al año durante 10 años.

Determinar el pago de renta vitalicia

Una variación común de los problemas de valor presente consiste en calcular el pago de la anualidad. En muchas ocasiones, estos son problemas de préstamo o de hipoteca.

Por ejemplo, supón que compras una casa por $100,000 y haces un pago inicial del 20%. Tienes la intención de pedir prestado el resto del dinero del banco a un interés del 10%.

Para facilitarte el problema, supón que vas a hacer 30 pagos anuales al final de cada uno de los próximos 30 años. ¿Cuáles serán tus pagos anuales?

En este caso, debes pedir prestado $80.000 ($100.000 x 80%). Por lo tanto, el pago anual sería de 8.486,34 dólares, determinado de la siguiente manera:

Valor presente de una anualidad Factor x Importe de la anualidad

Importe de la anualidad Valor presente de una anualidad / Factor

$8,486.34

Determinar el número de pagos

Suponga que Black Lighting Co. compró una nueva imprenta por $100,000. Los pagos trimestrales son de $4,326.24 y la tasa es del 12% anual (o del 3% por trimestre).

¿Cuántos pagos son necesarios para pagar el préstamo?

En este caso, se requieren 40 pagos. Esto se determina de la siguiente manera:

Valor presente de una anualidad Factor x Importe de la anualidad

Factor Valor presente de una anualidad / Importe de la anualidad

$100,000 / $4,326.24

23.11477

Mirando hacia abajo la columna del 3% del cuadro 2 encontramos el factor 23.11477 en la fila del cuadragésimo período. Así, se necesitan 40 pagos trimestrales para pagar el préstamo.

Problemas de combinación

Muchas aplicaciones contables relacionadas con el valor temporal del dinero involucran tanto cantidades individuales como rentas vitalicias.

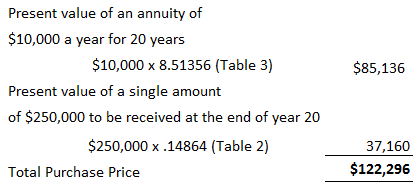

Por ejemplo, supongamos que estás considerando comprar un apartamento. Después de mucha deliberación, determinas que recibirás unos flujos de efectivo netos anuales de 10.000 dólares de los ingresos por alquiler, menos los gastos de alquiler del apartamento.

Para facilitar el análisis, vamos a suponer que los flujos de caja se generan al final de cada año. Estos flujos de efectivo continuarán durante 20 años, momento en el que estimas que puedes vender el edificio de apartamentos por 250.000 dólares.

¿Cuánto debes pagar por el edificio, suponiendo que quieras ganar una tasa de retorno del 10%?

Este problema implica una anualidad (los flujos de efectivo netos anuales de 10.000 dólares) y una sola cantidad (los 250.000 dólares que se recibirán una vez al final del vigésimo año).

Como persona racional, el máximo que estarías dispuesto a pagar es el valor actual de estos dos flujos de efectivo descontados al 10%. Ese valor es de $122,296, según se determina a continuación.

Preguntas frecuentes

¿Cuál es el valor presente de una anualidad?

El valor presente de la anualidad es el valor actual o el costo de un flujo fijo de pagos futuros. Esto se puede encontrar descontando cada flujo de efectivo a una tasa determinada. Esto se puede calcular utilizando varias herramientas financieras, incluidas tablas y calculadoras, que están disponibles en la web o en libros de tablas.

Al amortizar un préstamo, ¿cuál es la diferencia entre el valor presente y el factor anualidad?

El término «valor presente» se refiere a un flujo de efectivo individual en un momento dado, mientras que el término «anualidad» se usa de manera más general para referirse a una serie de flujos de efectivo. El valor presente de una anualidad es un cálculo que se utiliza para determinar el valor o el costo actual de un flujo fijo de pagos futuros. En cambio, el factor anualidad se utiliza para calcular cuánto dinero se debe invertir a una tasa de rendimiento determinada durante un periodo determinado para que se acumule a una suma específica en el futuro.

¿Cuál es el valor presente de una tabla de anualidad?

La tabla del valor presente de la anualidad contiene los factores utilizados para determinar un flujo de caja individual en un momento dado. Esto se puede hacer descontando cada flujo de efectivo a una tasa determinada mediante el uso de varias herramientas financieras, incluidas tablas y calculadoras.

¿Cómo usas el valor presente de una tabla de anualidades para descontar los flujos de efectivo a una tasa determinada?

Para determinar un flujo de caja individual, o factor de anualidad, al usar esta tabla, mirarías a través de la fila superior para el número de períodos y hacia abajo por el lado izquierdo para la tasa de interés (o descuento). Al ingresar estos valores en una ecuación se obtiene el valor presente de una anualidad.

¿Qué es una tabla de valores presentes?

Un flujo de efectivo individual o anualidad se puede determinar descontando cada flujo de efectivo a una tasa determinada utilizando varias herramientas financieras, incluidas tablas y calculadoras. El término «valor presente» se refiere a un flujo de efectivo individual en un momento dado, mientras que el término «anualidad» se usa de manera más general para referirse a una serie de flujos de efectivo.