La eliminación de los activos de la planta puede ocurrir a través del retiro de los activos descartados, las ventas, las conversiones involuntarias o el intercambio. No importa cómo se lleve a cabo la disposición, los procedimientos contables son bastante similares.

La depreciación deberá registrarse hasta la fecha de su disposición y, en su caso, una ganancia o pérdida deberá registrarse en la disposición. En este artículo, estos conceptos se explican demostrando la contabilidad de la venta y el canje de activos de la planta.

Contenido

Venta de Activos de Planta

En muchas ocasiones, los activos de la planta se venden en lugar de disponerse por ningún valor a cambio. Un activo puede venderse durante su vida útil cuando tiene un valor contable positivo o al final de su vida útil cuando está completamente depreciado.

En cualquier situación, por lo general, se producirá una ganancia o pérdida. Una ganancia se produce si el efectivo u otros activos recibidos (denominados como contraprestación) son mayores que el valor en libros del activo en el momento de la venta.

Por el contrario, se produce una pérdida si la contraprestación recibida es inferior al valor en libros del activo en el momento de la venta.

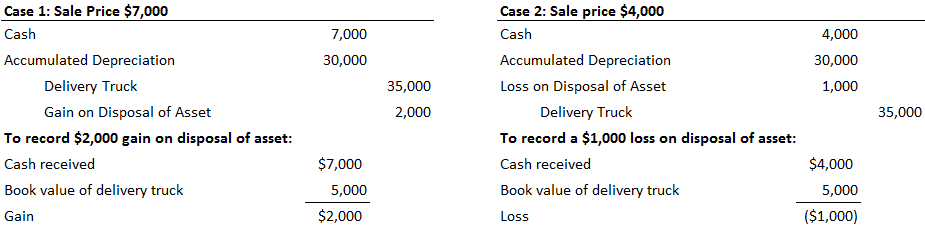

Para ilustrar, supongamos que un camión de reparto con un costo histórico de $35.000 y una depreciación acumulada hasta la fecha de $30,000 (valor contable de $5.000) se vende en efectivo; en el Caso 1 por $7.000 y en el Caso 2 por $4.000.

Como se muestra en estas entradas del diario, tanto el activo como su cuenta de depreciación acumulada relacionada se eliminan de los libros en sus montos completos.

Además, estos ejemplos suponen que la depreciación se registró hasta la fecha de la disposición del camión de reparto. Sin embargo, en la mayoría de los casos, los activos se venden o se eliminan de otra manera en varias fechas durante todo el año.

Si la depreciación se registra normalmente en una fecha que no sea la fecha de venta (por ejemplo, trimestre o fin de año), se necesita una entrada para registrar el gasto de depreciación desde la fecha de la entrada de depreciación anterior hasta la fecha de la venta.

Canje de activos de la planta

Los activos depreciables como los automóviles, las computadoras y las fotocopiadoras a menudo se intercambian por nuevos activos de un tipo similar. En la mayoría de los casos, la asignación de intercambio en el activo podría ser considerablemente diferente de su valor contable.

Si la asignación de intercambio supera el valor en libros del activo, esto dará lugar a ganancias. Por el contrario, si la asignación de intercambio es menor que el valor en libros del activo, se producirá una pérdida.

Sin embargo, se debe tener cuidado al usar una asignación de intercambio para medir una ganancia o pérdida en este tipo de transacción.

Los concesionarios como las compañías de automóviles a menudo establecen un precio de lista irrealmente alto para poder ofrecer al cliente una asignación de intercambio inflada. Esto se hace con el fin de que la transacción parezca más atractiva para el comprador.

Los procedimientos contables que rigen el comercio de entradas son bastante complejos. No obstante, para nuestros propósitos se pueden expresar de la siguiente manera:

- Las ganancias realizadas en el intercambio de activos por activos similares generalmente no se reconocen como ganancias contables. La base de costo del nuevo activo es el valor contable del antiguo, más el efectivo adicional u otra contraprestación pagada.

- Siempre se reconocen las pérdidas realizadas en el canje de activos similares.

Ambas situaciones se describirán a continuación.

Ganancia Realizada pero no Reconocida

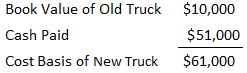

Para ilustrar los procedimientos contables cuando se produce una ganancia realizada en un intercambio, supón que la Compañía Jackson cotiza en un camión de reparto por uno nuevo.

En el momento del canje, el viejo camión de reparto tiene un costo histórico de 40.000 dólares y la depreciación acumulada hasta la fecha cf 30.000 dólares (valor en libros equivale a 10.000 dólares).

El nuevo camión tiene un precio de lista de 65.000 dólares, y el distribuidor le da a la compañía Jackson una asignación de 14.000 dólares en el camión viejo, que se supone que es igual a su valor justo de mercado en ese momento.

Así, se hace un pago en efectivo de $51,000 ($65,000 $14,000) por la diferencia.

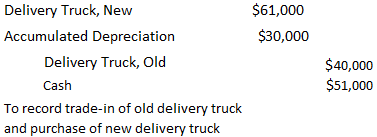

Debido a que el activo se negoció por uno similar, la ganancia realizada de $ 4,000 (asignación de comercio de $ 14,000 menos el valor contable de $ 10,000) no se reconoce en los registros contables, y la base de costo del nuevo camión es de $ 61,000, calculada de la siguiente manera:

La entrada para registrar este intercambio es:

Al principio, puede parecer extraño que una ganancia realizada no se reconozca en los registros contables. La APB consideró que los ingresos no deben reconocerse simplemente porque un activo productivo se intercambia o se sustituye por uno similar.

Según la APB, los ingresos provienen de la producción y venta de los bienes y servicios que son posibles por el nuevo activo, no del intercambio de un activo por otro.

En efecto, la ganancia realizada de $4,000 simplemente se pospone. En última instancia, se realiza a través de cargos de depreciación más bajos en los años futuros porque el activo se registra en $ 61,000, en lugar de en su precio de lista de $ 65,000.

Además, debido a que el nuevo activo tiene un valor contable más bajo que si se hubiera reconocido la ganancia realizada de $4,000, se reconocerá una ganancia mayor o una pérdida menor si y cuando finalmente se deseche (que no sea por otro intercambio).

Pérdida Realizada y Reconocida

Debido al concepto de conservadurismo en la contabilidad, cualquier pérdida realizada en un trade-in debe ser reconocida en los registros contables.

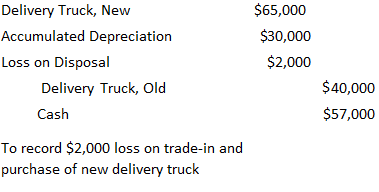

Por ejemplo, supón los mismos hechos en el ejemplo anterior, pero ahora el distribuidor ofrece una asignación de intercambio de solo $ 8,000, que ahora se supone que es igual al valor justo de mercado del activo.

Como resultado, se realiza y se reconoce una pérdida de $ 2,000 (valor en libros de $ 10,000 menos la asignación de intercambio de $ 8,000). Debido a que la asignación de intercambio es de solo $ 8,000, la Compañía Jackson también debe hacer un pago en efectivo de $ 57,000.

Por último, el nuevo activo se registra al precio de lista de 65.000 dólares. La entrada adecuada es:

Preguntas frecuentes

¿Cuál es la disposición de los bienes, la planta y el equipo (PP&E)?

La disposición de PP&E es la decisión estratégica de vender, abandonar o de otra manera retirar un activo del uso.

¿Por qué las empresas se deshacen de PP&E?

Hay una serie de razones, que incluye que el activo ya no es necesario o está obsoleto, el activo es demasiado costoso de mantener o actualizar, y la empresa está tratando de mejorar su posición financiera mediante la venta de activos no básicos.

¿Cómo determina una empresa el valor justo de mercado de PP&E antes de su disposición?

El valor justo de mercado de pp&e suele estar determinado por una tasación independiente. Esta tasación tendrá en cuenta una serie de factores, entre los que se incluyen la edad y el estado del activo, su uso actual y el mercado actual de activos similares.

¿Cuáles son algunos de los beneficios de disponer de PP&E?

Hay varios beneficios al disponer de PP&E, estos incluyen la mejora de la posición financiera, la reducción de costos y pasivos, la mejora de la eficiencia o la productividad, y un mejor uso de los recursos.

¿Cuándo deben eliminarse los activos?

Cuando un activo está completamente depreciado, se vende o se desecha. Los activos se pueden vender porque una empresa ya no los necesita o porque ya no se consideran útiles.