Contenido

Entrada en el diario compuesto: Definición

Una entrada de diario compuesta es una entrada de diario que involucra más de dos cuentas.

Cuando dos o más transacciones de la misma naturaleza tienen lugar en la misma fecha, los contadores prefieren hacer una entrada de diario compuesto en lugar de dos o más entradas de diario separadas.

Hay dos condiciones a cumplir en una entrada de diario compuesto:

- La fecha de las transacciones que se compongan debe ser la misma

- La naturaleza de estos también debe ser la misma

En un diario compuesto la entrada, el débito, el crédito, o ambas partes de la entrada consisten en más de una cuenta.

Ejemplo 1

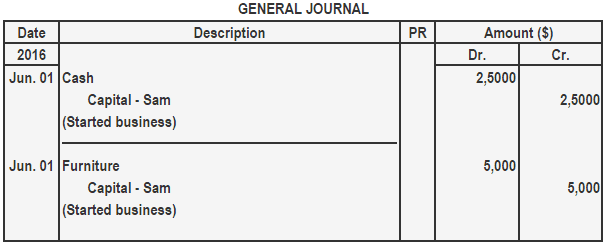

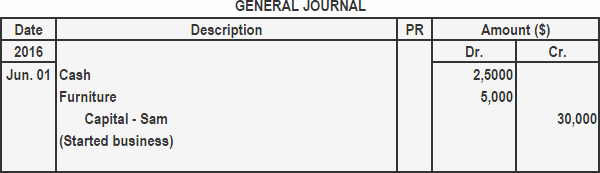

El 1 de junio de 2016, Sam comenzó un negocio con 25.000 dólares en efectivo, junto con muebles que cuestan 5.000 dólares.

La transacción anterior consta de tres cuentas: cuenta en efectivo, cuenta de muebles y cuenta de capital.

Estas transacciones se pueden hacer en un diario haciendo dos entradas de diario separadas o una entrada de diario compuesta. Ambos métodos se ilustran a continuación.

Si se realizan dos entradas de diario separadas:

Si se hace una entrada de diario compuesto:

Ejemplo 2

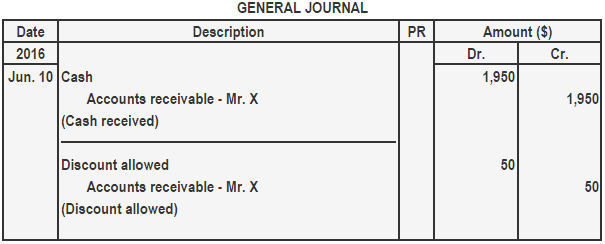

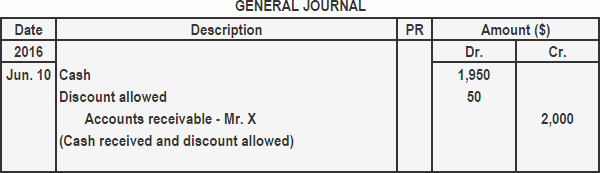

El 10 de junio, Sam recibió 1.950 dólares en efectivo de Mr. X, un cliente. Al Sr. X se le permitió un descuento en efectivo de $50.

La transacción anterior también tiene tres cuentas: cuenta en efectivo, cuentas por cobrar y cuenta con descuento permitido. Una vez más, Sam tiene la opción de hacer dos entradas de diario separadas o una entrada de diario compuesto.

Si se realizan dos entradas de diario separadas:

Si se hace una entrada de diario compuesto:

Preguntas frecuentes

¿Por qué se prefieren las entradas de diario compuestas a las entradas de diario separadas?

Se prefieren las entradas de diario compuestas porque, en contabilidad, es deseable evitar hacer más de una entrada para la misma transacción.

¿Una sola cuenta tiene varias partes de débito o crédito?

¡Sí! Una sola cuenta puede tener más de una parte de débito o crédito. La cuenta puede tener una parte de débito o crédito, o puede tener partes de débito y crédito. Pero la suma de las partes de débito y crédito debe ser igual a la cantidad de la cuenta. Así, en una entrada de diario compuesto, si hay más de una cuenta involucrada entonces al menos una de ellas tendrá más de una parte de débito o crédito.

¿Los débitos y los créditos en una entrada de diario compuesto son de cantidades desiguales?

¡Sí! No se requiere que la cantidad de partes de débito o crédito en una transacción sea igual, pero su cantidad total debe sumarse a la cantidad total de la cuenta que se está debitando o acreditando.

¿Podemos tener una entrada de diario compuesto con una cuenta de asignación?

¡Sí! Sin duda, podemos tener una entrada en un diario compuesto con una cuenta permitida. Se crea una cuenta permisible para permitir ciertas cantidades en nuestros libros de cuentas más allá de las transacciones reales. A este tipo de cuentas se le llama cuenta de asignación.

¿Podemos vincular dos o más cuentas cuando hacemos una entrada de diario compuesto?

¡Sí! Sin duda, podemos vincular dos o más cuentas cuando hacemos una entrada de diario compuesto. Las cuentas vinculadas, si las hay, se cargarán y se acreditarán en la misma parte de la entrada.