Para simplificar la presentación de los números de ganancias por acción (EPS), los principios contables generalmente aceptados (GAAP) permiten a las empresas no revelar los efectos de la dilución cuando el resultado es inmaterial.

En lugar de dejar ese juicio a los contadores individuales, el GAAP especificó un umbral del 3% para determinar si los efectos de la dilución son materiales o no.

En base a este requisito, una empresa debe determinar si su cifra de EPS completamente diluida es menor o igual al 97% de EPS simple. Si lo está, entonces se va a dar a conocer tanto el EPS primario como el EPS completamente diluido.

Si el EPS completamente diluido es más del 97% del EPS simple, solo es necesario informar el resultado del EPS simple.

Debe tenerse en cuenta que la prueba de materialidad no es obligatoria sino solo una guía voluntaria. Así, las empresas solo tienen que cumplir si lo desean o si hay una dilución material en un año pero no en el otro cuando se presentan declaraciones comparativas.

Contenido

Ejemplo

Considera los siguientes datos:

A partir de estos hechos, podemos proceder a realizar los cálculos necesarios para proporcionar la información de EPS requerida.

Cálculos para EPS

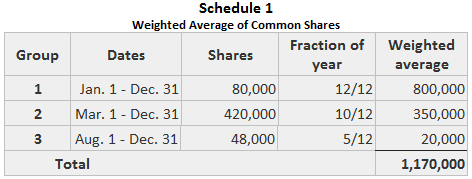

Promedio Ponderado

Existen tres grupos de acciones comunes:

- El Grupo 1 consta de 800.000 acciones que estuvieron en circulación del 1 de enero al 31 de diciembre

- El Grupo 2 consta de 420.000 que estuvieron pendientes del 1 de marzo al 31 de diciembre

- El Grupo 3 consta de 48.000 acciones que estuvieron en circulación del 1 de agosto al 31 de diciembre

El siguiente cuadro 1 muestra el cálculo de la media ponderada que se utiliza en este ejemplo para calcular las cifras de EPS.

rdenes

Todas las órdenes pendientes al final de 204 son ejercitables en los próximos cinco años y tienen precios de ejercicio ($30 y $45) por debajo del valor de mercado del último trimestre. En consecuencia, todos deben considerarse dilutivos para los EPS primarios y completamente diluidos.

El método de la tesorería se puede aplicar sin preocupación por la prueba del 20% porque el efectivo producido al ejercitarse sería insuficiente para adquirir más de 253.600 acciones (20% del total de cierre del ejercicio de 1.268.000 acciones).

El cuadro 2 muestra el cálculo del efecto de los warrants sobre el denominador de EPS primario.

Dado que los grupos B y C no estaban en circulación para el año, el valor de mercado medio se utiliza para el período en que los warrants estaban en circulación y para ponderar el número de acciones incrementales por la fracción del año en que los warrants estaban en vigor.

El Grupo B estuvo destacado durante siete meses y el Grupo C por sólo cuatro meses. En el siguiente ejemplo se añade un total de 21.726 acciones equivalentes al denominador para EPS primario.

El cuadro 3 muestra el cálculo del efecto de los warrants sobre el denominador de EPS completamente diluido.

Dado que los grupos B y C se ejercitaron durante el año, es necesario utilizar el valor de mercado de la acción para la fecha en la que se ejercieron (a pesar de que el valor de mercado medio es mayor).

El número de acciones incrementales también debe ponderarse por la fracción del año en que los warrants estuvieron en vigor.

Debido a que el valor de mercado de fin de año ($49) fue más alto que el promedio del año ($46), se utiliza para los grupos A y D. El total de 24,117 acciones equivalentes se agrega al denominador para EPS completamente diluido en el ejemplo a continuación.

Acciones preferentes convertibles

Dado que las acciones preferentes convertibles no pueden convertirse hasta seis años después del 31 de diciembre 204, no hay necesidad de probar su equivalencia a acciones ordinarias ni de asumir su conversión para el cálculo de EPS primarios.

Así, el único efecto sobre el EPS primario es la deducción de los dividendos declarados de 168.750 dólares del numerador.

Para los EPS completamente diluidos, la conversión debe asumirse porque puede tener lugar dentro de los próximos diez años. El numerador, por lo tanto, no muestra ningún ajuste por dividendos.

Debido a que las acciones preferentes estaban en circulación por solo tres cuartos de 204, el denominador se incrementa en solo tres cuartos de las 200.000 acciones ordinarias que se habrían emitido si se hubiera producido la conversión.

Así, se añaden 150.000 acciones al denominador en el ejemplo siguiente.

Bonos de deuda convertible

Los bonos convertibles son ejercitables en un plazo de cinco años y deben ser probados para la equivalencia. Su rendimiento en efectivo del 5% iguala a su tasa nominal porque se emitieron en cara.

Esta tasa está por debajo del 51/3% (dos tercios de la tasa prime del 8%). Por lo tanto, los bonos se consideran equivalentes a la acción común.

En consecuencia, se supone la conversión tanto para EPS primario como para EPS completamente diluido. A continuación se muestra el cálculo del ajuste del numerador:

Los denominadores se incrementan en 60.000 acciones (ver el ejemplo a continuación).

Acuerdo de Emisión Contingente

Al final de 204, la compañía de ejemplo no había cumplido con la condición establecida en el acuerdo de emisión contingente de ingresos anuales de $ 2,500,000. En consecuencia, el acuerdo debe considerarse solo para EPS completamente diluido.

Al hacer el cálculo, es necesario asumir que los ingresos realmente alcanzaron el nivel establecido, después de considerar el ahorro de intereses que se habría logrado si los bonos se hubieran convertido.

El ajuste al numerador se calcula de la siguiente manera:

El denominador se incrementa en 160.000 acciones.

Ejemplo

Preguntas frecuentes

¿Cuál es la diferencia entre las ganancias por acción completamente diluidas y las ganancias por acción normalmente diluidas?

El EPS totalmente diluido considera todas las acciones potenciales que están en juego, independientemente de que se hayan emitido o no. Estos incluyen valores potencialmente dilutivos como warrants, bonos convertibles, opciones etc., pero también tienen en cuenta las acciones que se pueden emitir de forma contingente. El EPS diluido normalmente solo considera aquellas acciones realmente emitidas y en circulación. Las acciones que se pueden emitir de forma contingente son aquellas que se emitirán en circunstancias específicas como la venta de una filial etc., momento en el que se vuelven diluyentes. Es importante tener en cuenta que las acciones que se pueden emitir de forma contingente pueden afectar tanto al EPS normal como al EPS completamente diluido, pero solo las acciones emitidas y en circulación se relacionan con el EPS normalmente diluido.

¿Cómo puedo calcular el ingreso neto a los efectos de determinar si un evento es un material?

Si no eres capaz de obtener o construir una serie temporal de ganancias históricas por acción, puede ser posible calcularlas en función de las últimas cifras trimestrales reportadas. Anualiza estos multiplicando por cuatro para que tengas unas cifras anuales. Luego, ajusta las cifras para los artículos no recurrentes quitándote cualquier artículo de una sola vez o extraordinario que no se espere que vuelva a ocurrir en períodos futuros. Añade de nuevo los efectos del impuesto sobre la renta de estas partidas.

¿Cómo calculo el EPS completamente diluido si no había opciones pendientes a final de año?

Si estás calculando EPS completamente diluido, el denominador debe aumentarse en todas las acciones potenciales que estén en cuestión. Esto significa que debes incluir futuras emisiones de acciones, como acciones contingentes y valores convertibles. En el caso de que no hubiera opciones pendientes al cierre del ejercicio, entonces se incluirían los valores convertibles en lugar de las opciones en el cálculo – es decir, se sumaría el número de acciones que podrían emitirse si esos valores se convirtieran al denominador.

¿Qué es un instrumento derivado y cómo se trata a efectos de ganancias por acción?

Un ‘instrumento derivado’ puede incluir deuda convertible, opciones, garantías, etc., donde su valor depende de los movimientos en un activo subyacente (por ejemplo, el precio de una acción). Al computar EPS completamente diluidos, estos instrumentos se incluyen en el denominador (es decir, se tratan como cualquier otra conversión u opción ejercitable), salvo que reúnan ciertos criterios. Esto se debe a que en la NIIF 2 se clasificarían de otro modo como instrumentos de patrimonio y estarían sujetos a algunos Procedimientos Contables complejos si sus términos no permitieran que se conviertan o se ejercieran.

¿Qué es una contraprestación contingente y cómo se trata a efectos de ganancias por acción?

Una ‘consideración contingente’ es una obligación de la empresa cuyo valor depende de eventos futuros, como la venta de una filial, y puede incluir el potencial de pagos adicionales que aumentarían o disminuirían en función del rendimiento de esa filial. Estos se tratan como cualquier otra emisión futura potencial (por ejemplo, títulos convertibles), y se incluyen en el denominador si sus términos no impiden que se conviertan o se ejerciten.