Contenido

¿Qué errores afectan el balance de prueba?

Los errores que afectan el saldo de prueba generalmente involucran solo una cuenta en cualquier transacción. Esa cuenta tiene una de las siguientes opciones:

- Un sobredébito o un sobrecrédito

- Un débito inferior o un crédito inferior

La rectificación de los errores de balance de prueba requiere solo una entrada en la cuenta relevante. Esto hace que el balance de prueba vuelva a estar de acuerdo.

Sin embargo, cuando un saldo de prueba está fuera del acuerdo al final de un período, es común abrir una Cuenta de Suspenso e ingresar la diferencia en el saldo de prueba en esta cuenta.

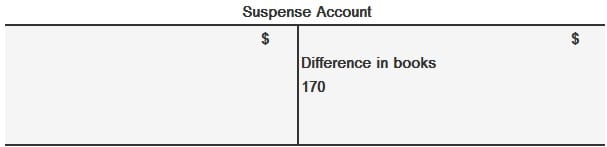

Ejemplo

La entrada que se hace en la cuenta de suspense es igual a la cantidad de diferencia en las dos columnas del balance de prueba. Se hace por el lado que tiene un total más pequeño en la balanza de la prueba.

Por lo tanto, si el lado del Dr. del saldo de prueba tiene un total de $ 64,380 y el total del lado del Cr. es de $ 64,210, la Cuenta de Suspenso aparecería de la siguiente manera:

La apertura de una cuenta de suspenso pone de acuerdo el balance de prueba. Si se descubre un error después de que ya se haya abierto una cuenta de suspense, la entrada de rectificación debe ser una entrada doble y pasar por la cuenta de suspense.

Preguntas frecuentes

¿Cuál es el propósito principal de un balance de prueba?

El propósito principal de un Saldo de Prueba es asegurar que los débitos sean iguales a los créditos en los registros contables de una empresa, demostrando así la precisión matemática de estos registros.

¿Cuáles son los tipos de errores que afectan el balance de prueba?

Hay dos tipos de errores que pueden afectar el Balance de Trial: los sobredébitos y los subcréditos. Los sobre-debitos ocurren cuando una cuenta se debita más de lo que debería, mientras que los sub-créditos ocurren cuando una cuenta se acredita menos de lo que debería.

¿Cómo rectificas los errores de balance de prueba?

Los errores en el Balance de Trial se pueden corregir haciendo una sola entrada en la cuenta relevante. Esto hará que el Balance de Prueba vuelva a estar de acuerdo. Sin embargo, si un Balance de Trial está fuera de acuerdo al final de un periodo, es común abrir una cuenta de suspense e ingresar la diferencia en esta cuenta.

¿Cuáles son algunos errores comunes de equilibrio de prueba?

Algunos errores comunes de Trial Balance incluyen: Errores de cálculo de las transacciones Entradas incompletas en el diario Errores en la publicación de diarios en el libro mayor Saldos incorrectos en la cuenta del libro mayor Transacciones no registradas Transacciones duplicadas Transacciones no monetarias no incluidas en el Saldo de Prueba Transacciones fuera del período contable que se incluyen en el Saldo de Prueba.

¿Cuál es la diferencia entre un balance de prueba y un balance general?

Un balance de prueba es una declaración que enumera todas las cuentas en el libro mayor general de una entidad y sus saldos finales. Un balance general es un estado financiero que informa el activo, el pasivo y el patrimonio de una entidad en un momento específico.