Contenido

Explicación

Si una transacción se registra en el libro subsidiario con el monto incorrecto, tanto las entradas de débito como de crédito realizadas posteriormente en el libro mayor serán incorrectas a pesar de ser iguales en términos de cifras. Por supuesto, esto no afectará el balance de la prueba.

Efecto en las cuentas

El efecto en las cuentas será uno de los siguientes:

- Si la transacción registrada es menor que la cantidad correcta, las cuentas del libro mayor relevantes estarán sub-debitadas y sub-acreditadas.

- Si la transacción registrada es mayor que la cantidad correcta, las cuentas del libro mayor relevantes serán sobre-debitadas y sobre-acreditadas.

Rectificación Entrada

Si una transacción se registra a menos de la cantidad correcta:

- Debitar la diferencia a la cuenta de menos mordida

- Acreditar la diferencia a la cuenta sub-acreditada

Si una transacción se registra en el libro subsidiario en mayor cantidad que la correcta:

- Debitar la diferencia a la cuenta sobre-acreditada

- Acreditar la diferencia a la cuenta de sobre-débito

Ejemplo

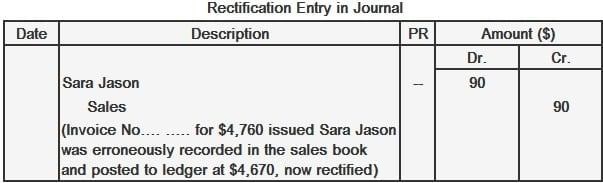

Una factura emitida a Sara Jason por 4.760 dólares fue ingresada en el libro de ventas a 4.670 dólares y se publicó en el libro mayor en consecuencia. Como tal, la cuenta estaba infradepositada en $90, mientras que la cuenta de ventas estaba infraacreditada en la misma cantidad.

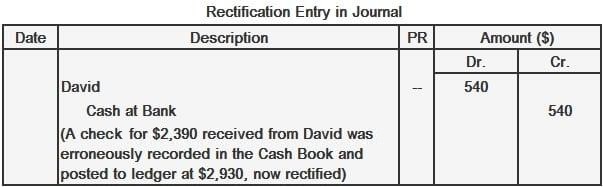

Un cheque de 2.390 dólares fue recibido de David. Se registró en el libro de caja y se publicó en el libro mayor a $ 2,930. Esto significa que el efectivo en la cuenta bancaria estaba sobre-debitado y la cuenta de David estaba sobre-acreditada en $540.

Preguntas frecuentes

¿Qué pasa si las entradas de débito y crédito estaban mal en el libro subsidiario?

Si una transacción se registra en el libro subsidiario con el monto incorrecto, tanto las entradas de débito como de crédito realizadas posteriormente en el libro mayor serán incorrectas a pesar de ser iguales en términos de cifras. Por supuesto, esto no afectará el Balance de Trial.

¿Cuál es el efecto en las cuentas si la transacción registrada en el libro subsidiario es mayor o menor que la cantidad correcta?

Si la transacción registrada es mayor que la cantidad correcta, las cuentas del libro mayor relevantes serán sobre-debitadas y sobre-acreditadas. Si es menos que exacto, estarán poco endeudados y poco acreditados.

¿Cómo identificas los errores en la publicación?

Los errores en la entrada original se identifican cuando una transacción registrada en el libro subsidiario se publica en una cuenta equivocada o en una columna equivocada en el libro mayor. El importe no coincidirá con el de la transacción inicial y las posteriores entradas realizadas posteriormente en el mismo diario o libros subsidiarios.

¿Cómo vas a publicar errores en la entrada original?

Los errores en la entrada original se ajustarán a través de una nota de débito o crédito. Luego se publica en las cuentas relevantes en el libro mayor.

¿Qué son los errores en la publicación?

Los errores en la publicación ocurren cuando las transacciones financieras se registran incorrectamente ya sea en los libros diarios o subsidiarios. Además de ser incorrectas, estas cifras afectan a todas las entradas posteriores realizadas en el libro mayor.