El riesgo asociado a la extensión del crédito surge de la posibilidad de que el acreedor no pague. Este riesgo influye tanto en la medición de los ingresos como en la descripción de los créditos que posee el vendedor.

En el escenario de registrar cuentas incobrables y deudas incobrables, la tarea del contador es considerar tres cuestiones:

- ¿Cuál es la naturaleza de la pérdida?

- ¿Cuándo se produce la pérdida?

- ¿Cuál es el tamaño de la pérdida?

Cada una de estas preguntas se trata a continuación. El artículo también analiza los aspectos prácticos de la divulgación del impacto de la no recaudación y las entradas que se realizan para hacer frente a las deudas incobrables.

Contenido

¿Cuál es la naturaleza de la pérdida?

La mayoría de los teóricos de la contabilidad han respaldado la posición de que la pérdida que surge de la deuda incobrable es un gasto. Se basan en el enfoque de acumulación, que exige el reconocimiento de los ingresos cuando el vendedor realiza.

El hecho de que el comprador no realice se describe correctamente, concluyen, como un gasto. Este punto de vista ha sido persuasivo en el desarrollo de los principios contables generalmente aceptados (GAAP).

¿Cuándo se produce la pérdida?

Los contadores también han debatido la cuestión del plazo en el que reconocer la pérdida por no cobro. Algunos han apoyado el punto de vista de que no se debe registrar hasta que se sepa con certeza que el deudor no pagará.

La fiabilidad de este enfoque es potencialmente alta porque no se basa en estimaciones. Sin embargo, tiene el potencial de manipulación de ingresos al permitir que la dirección determine cuándo registrar el gasto.

Otra debilidad de este enfoque es que el reconocimiento del gasto depende de la observación de sus efectos en lugar de igualarlo con sus ingresos relacionados. Por estas razones, este enfoque no es generalmente aceptado.

Las pequeñas empresas y las grandes empresas con pequeñas pérdidas pueden utilizar este enfoque debido a su simplicidad y sobre la base de la falta de materialidad. Sin embargo, por lo demás, es una práctica inaceptable.

La mayoría de los contadores toman la posición de que el gasto se incurre con el fin de aumentar las ventas y, por lo tanto, se debe informar en el mismo período de tiempo que esas ventas si causa y efecto van a estar relacionadas.

Esencialmente, se cree que el gasto se incurre en el momento en que se realiza la venta.

Este enfoque ha sido generalmente aceptado en la práctica común durante muchos años. Cuando se implementa, este enfoque da como resultado una entrada de ajuste anual de este formulario, suponiendo un gasto de $16,000:

A menudo se hace referencia a este sistema como el método de la asignación. La asignación es una cuenta contra y se acredita en lugar de la cuenta de control Cuentas por cobrar porque no se sabe qué cuentas individuales son incobrables.

Si se acreditara la cuenta de control, su saldo no sería igual a la suma de los saldos de la cuenta subsidiaria.

¿Cuál es el tamaño de la pérdida?

Cuando se ha determinado la naturaleza y el momento de la pérdida, nuestra atención puede centrarse en una medición en dólares de la cantidad a registrar.

Algunos contadores prefieren usar un enfoque directo para estimar el gasto. Es decir, el primer resultado del análisis es la cantidad de gasto de deuda mala para el periodo.

Este enfoque es una cuenta de resultados orientada en que está diseñada para igualar el gasto principal de la extensión del crédito con los ingresos producidos por esa actividad.

Por lo general, el cálculo se basa en una suposición de una relación entre el gasto y las ventas a crédito para el año. Cuanto mayor sean las ventas a crédito, mayor esperamos que sea el gasto.

En la práctica, la estimación debe realizarse utilizando la base de predicción que mejor funciona.

Es decir, si otros factores pueden hacer que una predicción sea mejor (como las ventas totales, las condiciones económicas generales o la región geográfica), debemos usarlas si se incluyen fácilmente.

Por ejemplo, Sample Company estima que su gasto por deuda incobrable por 201 será del 1,2% de sus ventas a crédito de $17.530.000. La siguiente entrada se registraría en el diario:

Bajo este enfoque directo para la estimación del gasto, el aumento de la asignación se computa de forma indirecta. También hay que destacar que esta entrada es la única que se hace durante el año a la cuenta de Gastos de Deuda Malos.

Otros contadores prefieren un enfoque indirecto para estimar el monto del gasto. Es decir, el primer resultado de su análisis es el deseado saldo de fin de año de la cuenta de prestaciones.

Este enfoque se centra en el balance en que su objetivo principal es una descripción precisa del importe neto cobrable de los créditos por cobrar.

Cuando se calcula el balance de fin de año apropiado, se compara con el balance de ajuste previo y se determina el cambio necesario. Así, el gasto por deuda malo se estima de forma indirecta como el cambio en la asignación.

Por ejemplo, supongamos en cambio que el contador de Sample Company estima que el Subsidio para Incoleccionables debería ser de $ 375,000 después de que se ajuste. El saldo no ajustado es de solo $114.550.

Por lo tanto, la cuenta debe ser acreditada por la diferencia de $ 260,450. Esta entrada del diario se registraría:

Una vez más, esta entrada sería la única realizada durante el año que afectaría a la cuenta de gastos.

Hay una gran variedad de formas de estimar el saldo de la asignación. Todos los enfoques implican un análisis de las cuentas existentes y la aplicación de uno o más factores porcentuales.

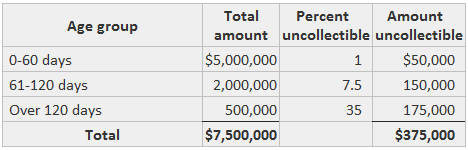

El contador de Sample Company puede haber estimado que el 5% de sus $ 7,500,000 de cuentas por cobrar fueron incobrables para llegar al saldo deseado de $ 375,000 utilizado en la entrada anterior.

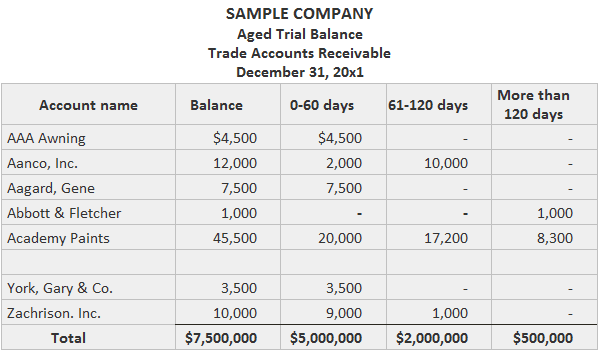

Un enfoque potencialmente más preciso es el análisis de un balance de prueba envejecido de los créditos por cobrar. Este cronograma clasifica los créditos por cobrar en función del período de tiempo que han estado pendientes.

Un balance de prueba de edad a menudo se prepara de forma rutinaria para uso interno y con fines de auditoría.

El ejemplo a continuación muestra un extracto de un balance de prueba envejecido para Sample Company al 31 de diciembre 201.

Cuando esta información está disponible, se puede usar para predecir la cantidad incobrable. En concreto, podemos aplicar diferentes porcentajes a cada grupo.

En efecto, actuamos como si cada grupo de edad fuera una población diferente de cuentas por cobrar con un porcentaje único de montos incobrables. Para Sample Company, se realizó este análisis (los porcentajes se basan en experiencias pasadas):

Este resultado se compara con el saldo de ajuste previo en la cuenta de asignación, y el cambio se registra en una entrada de ajuste.

Hay poca diferencia práctica entre los enfoques directos e indirectos porque solo son formas diferentes de analizar exactamente los mismos datos.

Entradas posteriores

Las entradas realizadas bajo el método de la asignación después de registrar la entrada de ajuste anual son las mismas bajo el enfoque directo o indirecto para estimar el gasto.

Siempre que se identifique que una cuenta específica es incobrable, debe eliminarse del libro mayor con una entrada como esta registrada por Sample Company para una de sus cuentas por cobrar:

Esta entrada se puede hacer porque se sabe qué cuentas por cobrar retirar del libro mayor subsidiario. La acción no afecta ni al monto neto de las cuentas por cobrar ni al gasto por deuda incobrable.

Algunas de estas amortizaciones se producen durante el año, como cuando se recibe una prueba específica de falta de pago. Otros se aplazan hasta el final del año en que se prepara el balance de la prueba de edad.

Si la totalidad o parte de una cuenta previamente cancelada se recopila en realidad, son posibles varios procedimientos. Si Sample Company cobra $7,500 de la cuenta de amortización, un enfoque revertiría inicialmente esa cantidad de la amortización:

Luego, se podría registrar un recibo de caja normal:

El mismo resultado se podría conseguir registrando una entrada combinando los efectos de las dos:

Otro enfoque que puede ser aceptable (por ejemplo, debido a la falta de materialidad para una pequeña o mediana empresa) es registrar un crédito a Ingresos varios.

El gasto en deuda malo y el SCFP

Al aplicar la base de capital de trabajo a la preparación del estado de cambios en la posición financiera (SCFP), no hay necesidad de ajustar los ingresos netos por gastos de deuda incobrable al calcular la cantidad de capital de trabajo generado por las operaciones.

Dado que la entrada que reconoce el gasto también reduce los activos corrientes por un aumento en la Prestación por Incobrables, también reduce el capital de trabajo.

Cuando una cuenta incobrable en realidad se da de baja, de nuevo no hay cambio en el capital de trabajo. Además, no se debe hacer ninguna divulgación en el SCFP para esta acción.

Cuando se cobra una cuenta que se ha pasado a pérdidas y ganancias, se aumenta el efectivo y se reduce el monto neto de las cuentas por cobrar. Dado que el cambio está confinado dentro del capital de trabajo, no se hace ninguna divulgación en el SCFP.

Prácticas de divulgación

Hay varias formas de revelar información sobre los créditos por cobrar y sus montos incobrables. El enfoque más sencillo es utilizar el siguiente formulario:

Este enfoque permite al lector calcular la proporción del grupo total que se cree que es coleccionable o incobrable. Para simplificar la presentación, sin embargo, muchas empresas utilizan la siguiente alternativa para dar a conocer los mismos hechos:

Si la empresa cree que la información sobre la asignación no es material, este enfoque podría ser utilizado:

Otros Subsidios

Además de las deudas incobrables, hay varias otras razones por las que una empresa puede no cobrar el monto nominal de sus cuentas por cobrar. Si la diferencia es material, se pueden crear uno o más derechos de emisión.

Por ejemplo, si los créditos por cobrar se registran en bruto, es decir, antes de los descuentos en efectivo, puede ser apropiado establecer una asignación para los descuentos que se podrían tomar sobre las cuentas que son elegibles para ellos.

En este ejemplo, dado que el monto en los descuentos tomados se conoce a principios del año siguiente, no hay necesidad de estimar el monto. Una vez conocido el número, se podría hacer el siguiente ajuste retroactivo:

Si las cuentas por cobrar se registran netas de descuentos, puede ser necesario establecer una asignación suplementaria para mostrar el monto adicional cobrable porque se han perdido los descuentos.

De nuevo, el tiempo puede ser tal que sea posible hacer el cálculo de forma muy precisa. Esta entrada podría ser ingresada de forma retroactiva:

La probabilidad de que alguna de las cantidades sea material es tan pequeña que casi todas las empresas ignoran este procedimiento. También se podría establecer una asignación para proporcionar posibles devoluciones de mercancía por parte de los clientes. La entrada estaría escrita de la siguiente manera:

Preguntas frecuentes

¿Qué es un gasto de cuentas incobrables?

El gasto de las cuentas incobrables es una cantidad que se ha pasado a pérdidas y ganancias como incobrable. Este término se utiliza en las finanzas y la contabilidad.

¿Cuáles son los diferentes tipos de gastos de cuentas incobrables?

Hay dos tipos de gastos de cuentas incobrables: 1) gasto por deuda mala 2 ) asignación para cuentas dudosas.

¿Cuál es la diferencia entre el gasto de las cuentas incobrables y la deuda incobrable?

El gasto de cuentas incobrables es una estimación de la cantidad de cuentas por cobrar que no se cobrarán. La deuda mala es una cuenta específica que se ha determinado que es incobrable.

¿Cómo se registra el gasto de las cuentas incobrables?

El gasto de las cuentas incobrables se registra al debitar los gastos por deudas incobrables y al acreditar la asignación para las cuentas incobrables.

¿Cómo se calculan los gastos y la asignación por deudas incobrables en lo que respecta a los gastos de cuentas incobrables?

Los gastos y la asignación de deuda mala se calculan tomando las Cuentas por cobrar y restando la Asignación por Cuentas dudosas. La diferencia se divide entre el gasto por deuda mala y la asignación. Gastos de cuentas incobrables Cuentas por cobrar – Subsidio para cuentas dudosas