Un libro de caja de doble columna, también conocido como un libro de caja de dos columnas, consta de dos columnas en cada lado para registrar las transacciones en efectivo y bancarias.

En lugar de separar las cuentas de efectivo y las cuentas bancarias, una cartera de efectivo de doble columna permite a los contadores mantener las dos cuentas una al lado de la otra. Esto permite una mayor comodidad a la hora de registrar las transacciones. En particular, podemos ver rápidamente los equilibrios generales.

Simplemente añadiendo una columna de un banco a ambos lados de una sola cartera de efectivo de columna, podemos convertirlo en una cartera de efectivo de doble columna (o de dos columnas).

Contenido

Ventajas del Libro de Efectivo de Doble Columna

En comparación con los libros de caja de una sola columna, los libros de caja de doble columna tienen las siguientes ventajas:

- Comodidad: El efectivo y las cuentas bancarias se mantienen lado a lado en un solo lugar.

- Costo y tiempo-efectivo: No es necesario mantener una cuenta bancaria separada.

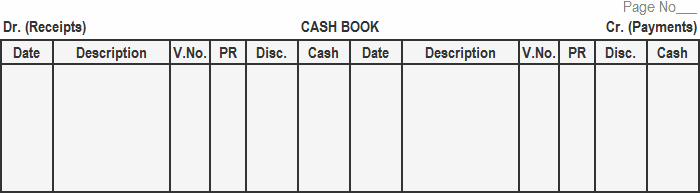

Formato/Especialidad del Libro de Efectivo de Doble Columna

El formato de un libro de caja de doble columna es similar a un libro de caja de una sola columna. La excepción es que se incluye una columna adicional en ambos lados para registrar el descuento en efectivo.

A continuación se muestra una visión general del formato de una cartera de efectivo de doble columna, que es de uso común por las organizaciones para dar cuenta de sus transacciones en efectivo.

Publicar el Libro de Efectivo de Doble Columna

El siguiente procedimiento se utiliza para publicar entradas de un libro de caja de doble columna en las cuentas del libro mayor:

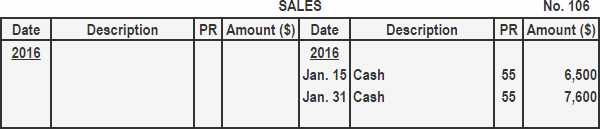

- Las entradas sin descuentos se publican de la manera habitual, como en una sola caja registradora de columnas.

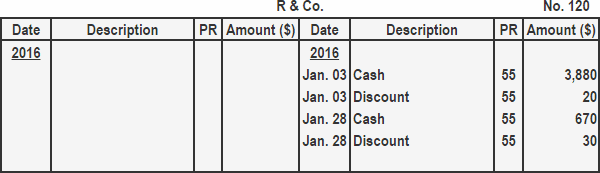

- Las entradas con descuentos que aparecen en el lado del débito se publican en el crédito de la cuenta respectiva con el monto total (es decir, efectivo real pagado y también descuento recibido).

- Las entradas con descuentos que aparecen en el lado del crédito se publican en el débito de la cuenta respectiva con el monto total (es decir, efectivo real pagado y también descuento recibido).

- El total de la columna de descuento en el lado del débito se registra como débito en la cuenta de descuento permitido.

- El total de la columna de descuento en el lado del crédito se publica como crédito en la cuenta de descuento recibida.

Ejemplo

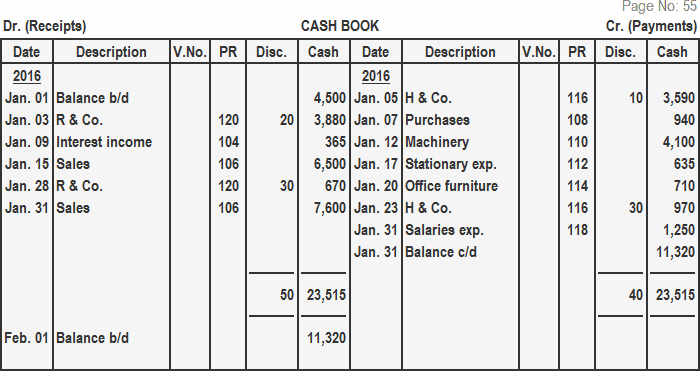

Prepara un libro de caja de doble columna utilizando las siguientes transacciones, y publica las entradas, por lo tanto, en las cuentas del libro mayor.

Para el año 2016, las transacciones son las siguientes:

01 de enero: Saldo de apertura de efectivo $4,500

03 de enero: Recibió dinero en efectivo de R & Co. $3.880 y les permitió un descuento de $20

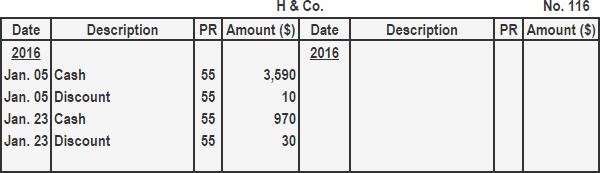

05 de enero: Pagado en efectivo a H & Co. $3,590 y recibió un descuento de $10

07 de enero: Mercancía comprada por dinero en efectivo $940

09 de enero: Intereses recibidos sobre la inversión $365

12 de enero: Compra de maquinaria por dinero en efectivo $4,100

15 de enero: Ventas en efectivo para la primera mitad del mes $6,500

17 de enero: Pagado en efectivo por papelería $635

20 de enero: Pagado por muebles de oficina $710

21 de enero: Pagado a H & Co. $970 y recibió un descuento en efectivo de $30

28 de enero: Efectivo recibido de R&Co. $670 y les permitió un descuento de $30

31 de enero: Ventas en efectivo para la segunda mitad del mes $7,600

31 de enero: Pagado los sueldos $1,250

Solución

Libro mayor general

Cuentas por cobrar Libro mayor

Cuentas a pagar Libro mayor

Ejercicios de Cashbook

- Preguntas de opción múltiple (MCQ)

- Rellena el cuestionario de espacios en blanco con respuestas

- Preguntas cortas con respuestas

Servicios de Contabilidad Pública Certificada

Ramon Ortega CPA

No hay necesidad de golpear los libros

Aquí en Estratega de Finanzas, te tenemos cubierto. Si tienes más preguntas sobre este tema, siéntete libre de comunicarte con un asesor financiero en Boston, MA o visita nuestra página de asesor financiero para más información.

Preguntas frecuentes

¿Qué es un libro de caja de doble columna?

En lugar de separar las cuentas de efectivo y las cuentas bancarias, una cartera de efectivo de doble columna permite a los contadores mantener las dos cuentas una al lado de la otra. Esto permite una mayor comodidad a la hora de registrar las transacciones. En particular, podemos ver rápidamente los equilibrios generales.

¿Cuáles son las ventajas del libro de caja de doble columna?

Comodidad: las cuentas en efectivo y las cuentas bancarias se mantienen una al lado de la otra en un solo lugar y tienen un costo y son efectivas en el tiempo: no es necesario mantener una cuenta bancaria separada.

¿Cuál es el formato de un libro de caja de doble columna?

El formato de un libro de caja de doble columna es similar a un libro de caja de una sola columna. La excepción es que se incluye una columna adicional en ambos lados para registrar el descuento en efectivo.

¿Cuál es la diferencia entre una libreta de efectivo de doble columna y una libreta de efectivo de triple columna?

La principal diferencia entre los dos tipos de libros de caja es su estructura. Los libros de caja de doble columna, por ejemplo, tienen dos columnas de dinero: efectivo y banco. Los libros de caja de triple columna, en cambio, tienen tres columnas de dinero: efectivo, banco y descuento.

¿Cuál es la diferencia entre un libro de caja de una columna y un libro de caja de dos columnas?

Una caja registradora de una sola columna registra solo las transacciones que involucran el intercambio de efectivo real en la mano. Una cashbook de doble columna registra tanto las transacciones en efectivo como las bancarias.