Contenido

¿Qué es un libro de efectivo de tres columnas?

Un libro de efectivo con tres columnas para los descuentos recibidos y pagados, las transacciones en efectivo y las transacciones bancarias se conoce como libro de efectivo de tres columnas.

Explicación

Un libro de caja de tres columnas, también conocido como libro de caja de tres columnas, contiene tres columnas de dinero en los lados de débito y crédito: una en cada lado para registrar el descuento, el efectivo y los montos bancarios.

Si una empresa tiene una cuenta bancaria con frecuencia hace recibos y pagos a través de esa cuenta bancaria, entonces es útil mantener una cartera de efectivo de tres columnas en lugar de una cartera de efectivo de una o dos columnas.

Es habitual que las empresas permitan descuentos por pagos anticipados. Por ejemplo, si el dinero en efectivo se paga antes de tiempo, los acreedores pueden recibir un descuento. Por otro lado, si los deudores pagan antes de tiempo, se les puede permitir un descuento.

Es posible que recuerdes que el efectivo y los descuentos están estrechamente relacionados. Esta es la razón por la que las columnas de descuento también se proporcionan en el libro de caja.

En un libro de caja de tres columnas, se proporcionan tres columnas para las cantidades de cada lado. Una columna registra los recibos y pagos en efectivo, la segunda registra las transacciones bancarias y la tercera registra los descuentos recibidos y permitidos.

Aunque los libros de caja de una y dos columnas son alternativas a una cuenta de efectivo, el libro de caja de tres columnas sirve para el propósito de efectivo, así como para una cuenta bancaria.

Columnas de descuento: Puntos clave

Considera los siguientes aspectos críticos de las columnas de descuento en un libro de caja de triple columna:

- La columna de descuento permitido se encuentra en el lado del débito y la columna de descuento recibido se encuentra en el lado del crédito.

- El descuento permitido y las columnas de descuento recibidas representan dos cuentas diferentes. No están relacionados.

- Las columnas de descuento son columnas de memorándum en la naturaleza. Por lo tanto, en el libro mayor se abren dos cuentas separadas, «Descuento Permitido» y «Descuento Recibido».

- Dado que el descuento permitido y el descuento recibido no están relacionados, no son equilibrados. Ambas columnas se suman por separado y el agregado se transfiere a las cuentas del libro mayor.

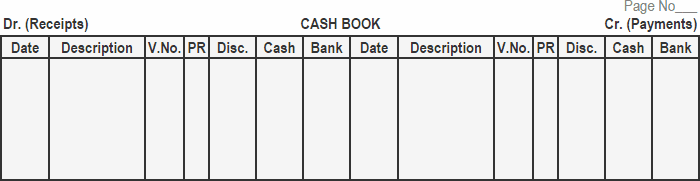

Formato de un libro en efectivo de tres columnas

A continuación se muestra el formato común utilizado en una cartera de tres columnas.

Vale la pena mencionar que el formato de una caja registradora de tres columnas es similar al de una caja registradora de dos columnas. La única excepción es que se añade una columna en un libro de caja de tres columnas para tener en cuenta las transacciones relacionadas con el banco.

Sugerencias para mantener un registro en un libro de efectivo de tres columnas

Si alguna vez estás registrando entradas en una caja de tres columnas, esta sección presenta algunos puntos clave que debes tener en cuenta.

Balance de apertura

El saldo de apertura del efectivo en caja y el efectivo en el banco se registran en el lado del débito en las columnas de efectivo y banco, respectivamente. Si el saldo del banco es un saldo de crédito (sobregiro), entonces se ingresa en el lado del crédito en la columna del banco.

Recibo de Cheque o Efectivo

Si se recibe un cheque y se deposita en una cuenta bancaria en la misma fecha, aparecerá en el lado de débito de la cartera de efectivo en la columna del banco.

Si el cheque no se deposita en una cuenta bancaria en la misma fecha, se trata como dinero en efectivo y, por lo tanto, la cantidad aparecerá en la columna de efectivo.

Por último, de la manera habitual, el recibo de efectivo se registra en la columna de efectivo.

Pago por Cheque o Efectivo

Si un pago se realiza mediante cheque, se registrará en el lado del crédito en la columna del banco. Esto se debe a que el efectivo en el banco ha disminuido.

Si el pago se realiza en efectivo, se registrará en la columna de efectivo de la forma habitual.

Cargos bancarios

Los cargos bancarios se registran en el lado del crédito de la cartera de caja en la columna del banco. Esto se debe a que el efectivo en el banco disminuye como resultado de dichos cargos.

Entradas de Contra: Definición

Si una entrada se hace en el lado del débito y la misma entrada se registra en el lado del crédito de la cartera de efectivo, se llama entrada en contra.

Para diferenciar las entradas contrarias de otras entradas, la letra “C” se imprime en la columna de referencia de publicación (tanto en el lado de débito como en el de crédito de la cartera de efectivo). La letra “C” indica que el efecto contrario de esta transacción se registra en el lado opuesto.

Las entradas de Contra pueden ser de uno de los siguientes tipos:

Tipo 1

Cuando se deposita dinero en efectivo en un banco, se requieren dos entradas: una en el lado del crédito (pago) en la columna de efectivo, que registra la reducción de efectivo en mano; y la otra en el lado del débito (recibo) en la columna del banco, que registra el aumento de efectivo en el banco.

Tipo 2

Cuando se retira dinero en efectivo de un banco para uso de oficina, se necesitan dos entradas: una en el lado del crédito en la columna del banco, que registra la reducción de efectivo en el banco; y la otra en el lado del débito en la columna de efectivo, que registra el aumento de efectivo en mano.

Tipo 3

Ya se ha explicado que cuando se recibe un cheque y no se deposita en un banco en la misma fecha, el monto se registrará en el lado de débito de la cartera de efectivo en la columna de efectivo.

Cuando el mismo cheque se deposita en una cuenta bancaria en otra fecha, se requieren dos entradas: una en el lado del débito en la columna del banco, que registra el aumento en la cantidad en el banco; y la otra en el lado del crédito en la columna de efectivo, que registra el efectivo (cheque) pagado en el banco.

Equilibrio del libro de efectivo de tres columnas

Siempre que sea necesario determinar el saldo bancario, las columnas de los bancos se suman por ambos lados.

Si la columna de débito es más grande que la columna de crédito, la diferencia representa efectivo en el banco. Si, por el contrario, la columna de crédito supera a la columna de débito, la diferencia representa “saldo sobregirado”.

Una cuenta bancaria puede tener un saldo sobregirado porque al organizar un sobregiro con el banco, es posible que se pueda retirar más dinero del banco que el que se depositó.

Las columnas de caja están equilibradas como de costumbre. Las columnas de descuento simplemente se suman y no se equilibran. En la página del libro de caja de doble columna se ofrece una visión general de este procedimiento.

Publicación de un libro de efectivo de tres columnas en cuentas de libro mayor

El método de colocar un libro de caja de tres columnas en el libro mayor es el siguiente:

- Los saldos de apertura de la cartera de tesorería no están contabilizados.

- Las entradas de contra no se publican porque la contabilidad de doble entrada para estas transacciones se completa dentro del libro de caja.

- Todos los artículos en el lado de débito de la cartera de efectivo se publican al crédito de las cuentas respectivas en el libro mayor.

- Todos los artículos en el lado del crédito de la cartera de efectivo se publican en el débito de las cuentas respectivas en el libro mayor.

- El total de la columna de descuento en el lado del débito se contabiliza en la cuenta de débito de descuento permitido, y el total de la columna de descuento en el lado del crédito se contabiliza en la cuenta de crédito de descuento recibido en el libro mayor.

Ejemplo

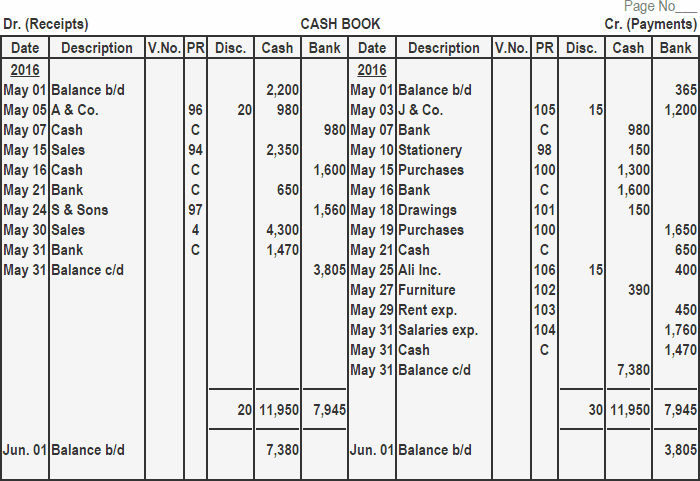

Durante mayo de 2016, la John Trading Company realizó las siguientes transacciones:

01 de mayo: Saldo en efectivo $2,200, sobregiro bancario $365.

03 de mayo: Pagado J & Co. por cheque $1,200, descuento recibido por valor de $15.

05 de mayo: Recibido de A & Co. un cheque por $ 980, descuento permitido a ellos $ 20.

07 de mayo: Depositado en el banco el cheque recibido de A & Co. el 05 de mayo.

10 de mayo: Papelería comprada por dinero en efectivo, $150.

15 de mayo: Mercancía comprada por dinero en efectivo, 1.300 dólares.

15 de mayo: Ventas en efectivo para la primera mitad del mes, 2.350 dólares.

16 de mayo: Depositado en el banco $1.600.

18 de mayo: Efectivo retirado del banco para gastos personales $150.

19 de mayo: Emitía un cheque por mercancía comprada, $1,650.

21 de mayo: Drew dinero en efectivo del banco para uso de oficina, $650.

24 de mayo: Recibió un cheque de S&Sons y lo depositó en el banco, $1,560.

25 de mayo: Pagó un cheque a Ali Inc. por 400 dólares y recibió un descuento de 15 dólares.

27 de mayo: Compra de muebles en efectivo para uso de oficina, $390.

29 de mayo: Alquilo oficina pagada por cheque, $450.

30 de mayo: Ventas en efectivo para la segunda mitad del mes, 4.300 dólares.

31 de mayo: Salarios pagados por cheque, $1,760.

31 de mayo: Retirar dinero en efectivo del banco para uso de oficina, $1,470.

Obligatorio: Registra las transacciones anteriores en un libro de caja de tres columnas.

Solución

Ejercicios de libro de efectivo

- Preguntas de opción múltiple MCQs

- Rellena el cuestionario de espacios en blanco con respuestas

- Preguntas cortas con respuestas

Te cubrimos la espalda

Cuenta con Estrategas de Finanzas para que te asistan en las muchas áreas de la gestión financiera. Ponte en contacto con un asesor financiero en Glendale, CA si tienes alguna duda. Navega a través de nuestra página de asesores financieros para verificar las áreas que actualmente estamos atendiendo.

Preguntas frecuentes

¿Qué es un libro de caja de tres columnas?

Un libro de efectivo con tres columnas para los descuentos recibidos y pagados, las transacciones en efectivo y las transacciones bancarias se conoce como libro de efectivo de tres columnas.

¿Cuál es el método de publicar un libro de caja de tres columnas en el libro mayor?

1. Los saldos de apertura de la cartera de tesorería no están contabilizados. 2. Las entradas de contra no se publican porque la contabilidad de doble entrada para estas transacciones se completa dentro del libro de caja. 3. Todos los artículos en el lado de débito de la cartera de efectivo se publican al crédito de las cuentas respectivas en el libro mayor. 4. Todos los artículos en el lado del crédito de la cartera de efectivo se publican en el débito de las cuentas respectivas en el libro mayor. 5. El total de la columna de descuento en el lado del débito se contabiliza en la cuenta de débito de descuento permitido, y el total de la columna de descuento en el lado del crédito se contabiliza en la cuenta de crédito de descuento recibido en el libro mayor.

¿Qué es una entrada contra?

Una contraentrada es cuando se realiza una entrada en el lado de débito y se registra la misma entrada en el lado de crédito de la cartera de efectivo.

¿Cuál es la diferencia entre un libro de caja de dos columnas y uno de tres columnas?

La diferencia entre los dos tipos de libro de caja es que un libro de caja doble tiene dos columnas de dinero (efectivo y banco) mientras que un libro de caja de columna triple tiene tres columnas de dinero (efectivo, banco y descuento).

¿Cuáles son las ventajas de un libro de caja de tres columnas?

El libro de caja de tres columnas registra tres tipos de cuentas, es decir, efectivo, banco y descuento. Esto sustituye a la creación de cuenta en efectivo, cuenta bancaria, descuento recibido y descuento permitido en el libro mayor.