Contenido

¿Qué es un libro de efectivo de una sola columna?

El libro de caja de una sola columna se parece a una cuenta de efectivo en forma de T en casi todos los aspectos. Las páginas de este libro están divididas verticalmente en dos partes iguales. Los recibos se ingresan en el lado izquierdo (débito). Los pagos se ingresan en el lado derecho (de crédito).

Una cartera de efectivo de una sola columna tiene solo una columna de dinero en los lados de débito y crédito para registrar las transacciones en efectivo. Esta es la razón por la que se llama una caja registradora de una sola columna (o una caja registradora simple).

Explicación

Un libro de caja de una sola columna registra solo los recibos de efectivo y los pagos.

Esta forma de una cartera de efectivo tiene solo una columna de cantidad en cada uno de los lados de débito y crédito de la cartera de efectivo. Todos los recibos de efectivo se ingresan en el lado del débito, y los pagos en efectivo se ingresan en el lado del crédito.

En esencia, un libro de caja de una sola columna no es más que una cuenta de efectivo. Una cuenta de efectivo no puede mostrar un saldo de crédito bajo el principio de que no puedes pagar lo que no tienes. Esto significa que una cuenta de efectivo siempre muestra un saldo de débito o saldo nulo.

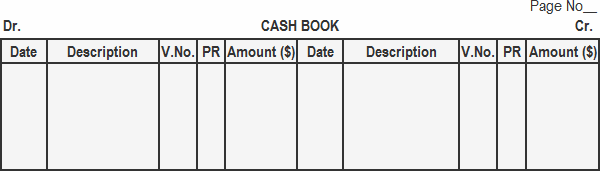

Formato de un libro de efectivo de una sola columna

A continuación se muestra el formato estándar de un libro de caja de una sola columna.

Funciones de las columnas en un libro de caja de una sola columna

El formato anterior consta de cinco columnas en ambos lados del libro de caja. El propósito/función de cada columna se describe brevemente en esta sección.

Fecha Columna

El año, el mes y el día de los recibos y pagos de efectivo están escritos en la columna de la fecha en los lados de débito y crédito de la cartera de efectivo. No repitas el año y el mes para las entradas adicionales hasta que empiece un nuevo mes (o se añada una nueva página).

Descripción Columna

La columna de descripción comienza con las palabras “balance derribado” o simplemente “balanceado”.

En esta columna se muestra el saldo de caja al inicio del periodo corriente. Después de registrar el saldo de apertura en la columna de descripción, se registran las transacciones en efectivo del período actual.

Cuando se recibe dinero en efectivo en una cuenta, el nombre de esa cuenta está escrito en el lado de débito. Cuando se paga en efectivo en una cuenta, el nombre de la cuenta está escrito en el lado del crédito en la columna de descripción.

Número del cupón

Por cada entrada registrada en la caja registradora, debe haber un bono adecuado.

Cuando se recibe dinero, se le da un recibo original al pagador y el beneficiario retiene una copia. A este recibo se le llama voucher de débito porque soporta las entradas en el lado de débito de la cartera de efectivo.

Cuando se realiza un pago, se obtiene un recibo original del beneficiario. Este recibo recibe el nombre de bono de crédito porque es compatible con las entradas en el lado de crédito de la cartera de efectivo.

El número de serie del bono de débito se registra en el lado del débito, y el número de serie del bono de crédito se registra en el lado del crédito en la columna del número de bono de la libreta de efectivo (número V).

Referencia de publicación

Cuando las entradas del libro de caja se publican en las cuentas del libro mayor, el número de cuenta relevante está escrito en esta columna.

Columna de cantidad

La columna de la cantidad se utiliza para ingresar la cantidad recibida o pagada como resultado de una transacción en efectivo.

Equilibrando el libro de efectivo

Al final del día, o al final del periodo contable, se suman las columnas de importe de ambos lados.

El total de la columna de efectivo en el lado del débito siempre superará el total del lado del crédito. Esto se debe a que no podemos pagar más dinero en efectivo del que hemos recibido. La diferencia representa el efectivo real en la mano, que debe estar de acuerdo con la cantidad de efectivo en la caja de efectivo.

Para hacer que los dos lados del libro de caja de una sola columna sean iguales, la diferencia está escrita en el lado del crédito como «balance llevado a la baja» o simplemente «balance».

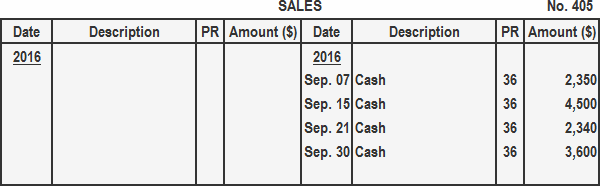

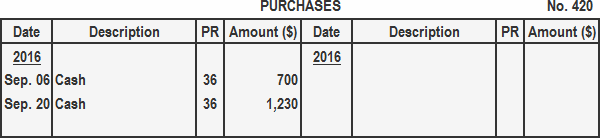

Publicación del libro de caja de una sola columna en el libro mayor

Los siguientes puntos deben tenerse en cuenta al publicar el libro de caja de una sola columna en las cuentas relevantes en el libro mayor.

En primer lugar, no se contabilizan los saldos de apertura y cierre de la cartera de tesorería.

En segundo lugar, los elementos en el lado de débito de la cartera de efectivo se publican en los lados de crédito de las cuentas en el libro mayor, y los números de cuenta respectivos se ingresan en la columna de referencia de publicación de la cartera de efectivo.

Por último, los elementos del lado del crédito de la cartera de efectivo se registran en los lados de débito de las cuentas en el libro mayor, y los números de cuenta respectivos se ingresan en la columna de referencia de publicación de la cartera de efectivo.

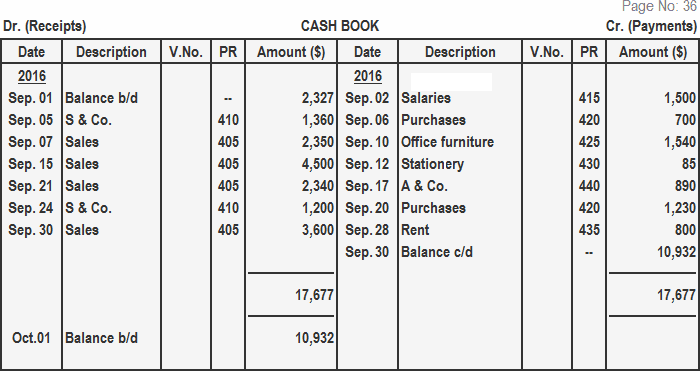

Ejemplo

Registra las transacciones que se muestran a continuación en un libro de caja de una sola columna y publica en el libro mayor.

Para el año 2016, las transacciones son las siguientes:

- 01 de septiembre: Efectivo en mano (saldo b/d) $2,327

- 02 de septiembre: Salarios pagados para agosto $1,500

- 05 de septiembre: Efectivo recibido de S & Co. $1,360

- 06 de septiembre: Mercancía comprada por dinero en efectivo $ 700

- 07 de septiembre: Ventas en efectivo para la primera semana $2,350

- 10 de septiembre: Pagado en efectivo por muebles de oficina $1,540

- 12 de septiembre: Papelería comprada por dinero en efectivo $85

- 15 de septiembre: Ventas en efectivo para la segunda semana $4,500

- 17 de septiembre: Efectivo pagado a A & Co. $890

- 20 de septiembre: Mercancía comprada por dinero en efectivo $1,230

- 21 de septiembre: Ventas en efectivo para la tercera semana $1,200

- 24 de septiembre: Efectivo recibido de S & Co. $1,200

- 28 de septiembre: Alquiler oficina pagada $800

- 30 de septiembre: Ventas en efectivo de la última semana $3.600

Solución

Libro de Efectivo

Libro mayor general

Libro mayor para cuentas por cobrar

Libro mayor para cuentas por pagar

Ejercicios de libro de efectivo

- Preguntas de opción múltiple (MCQ)

- Rellena el cuestionario de espacios en blanco con respuestas

- Preguntas cortas con respuestas

Preguntas frecuentes

¿Qué es el libro de caja de una sola columna?

El libro de caja de una sola columna se parece a una cuenta de efectivo en forma de T en casi todos los aspectos. Una cartera de efectivo de una sola columna tiene solo una columna de dinero en los lados de débito y crédito para registrar las transacciones en efectivo. Esta es la razón por la que se llama una caja registradora de una sola columna (o una caja registradora simple).

¿Cuáles son las dos partes iguales del libro de caja de una sola columna?

Las páginas de este libro están divididas verticalmente en dos partes iguales. Los recibos se ingresan en el lado izquierdo (débito). Los pagos se ingresan en el lado derecho (de crédito).

¿En qué se diferencia un libro de caja de una sola columna de un libro de caja de doble columna?

Un libro de caja de doble columna incluye columnas separadas para registrar los recibos y los pagos, mientras que un libro de caja de una sola columna combina ambos tipos de transacciones en una columna. Como tal, la cartera de efectivo de una sola columna proporciona información menos detallada que la cartera de efectivo de doble columna.

¿Cómo preparar una caja registradora de una sola columna?

Para preparar una caja registradora de una sola columna, simplemente registra todos los recibos de efectivo y los pagos realizados por el negocio en una sola columna, con la cantidad neta de efectivo a mano representada como una figura de equilibrio.

¿Cuál es el propósito de una caja registradora de una sola columna?

El propósito de una cartera de efectivo de una sola columna es proporcionar una forma rápida y fácil de realizar un seguimiento de todos los recibos de efectivo y los pagos realizados por un negocio durante un período de tiempo determinado. También es útil para determinar la cantidad neta de efectivo disponible al final del período.