Contenido

ltimo en entrar, primero en salir (LIFO): Definición

ltimo en entrar, primero en salir (LIFO) es un método de cálculo de costos de inventario que asume que los costos de las compras más recientes son los costos del primer artículo vendido.

El método LIFO, que aplica valoración al inventario de una empresa, consiste en cobrar los materiales utilizados en un trabajo o proceso al precio de las últimas unidades compradas.

En otras palabras, bajo el método LIFO, el costo del lote más reciente de materiales comprados se cobra hasta que se agote el lote.

Después de esto, el precio del siguiente lote más reciente se cobra al trabajo, departamento o proceso. Esto se traduce en dejar un lote antiguo de materiales en la mano.

Cuando los materiales se devuelven de la fábrica al almacén, deben ser tratados como el stock más reciente disponible. Deberán introducirse en el balance de la tarjeta del libro mayor de materiales por debajo de todas las unidades disponibles, al mismo precio que cuando se emitían a la fábrica.

Método LIFO de Valoración de Inventario: Explicación

En cuanto al flujo de coste, el principio que sigue LIFO es el contrario en comparación con FIFO. LIFO asume que el último coste recibido en las tiendas es el primer coste que sale de las tiendas.

El costo de los materiales se carga a la producción en el orden inverso de las compras. Los costos posteriores registrados en las tarjetas del libro mayor de materiales se utilizan para calcular los costos de las solicitudes de materiales, y el saldo consiste en unidades recibidas anteriormente.

Ventajas de LIFO

Las siguientes son las principales ventajas del método LIFO de valoración de inventario:

- La producción se cobra con el costo más reciente

- Los materiales emitidos a la fábrica tienen un precio sistemáticamente

- Cuando hay una fluctuación brusca en los materiales, se minimizan las pérdidas de inventario de cierre

Desventajas de LIFO

El método LIFO de valoración de inventario adolece de los siguientes inconvenientes principales:

- El valor de cierre del inventario puede diferir del valor de mercado actual

- Puede ser complicado llevar un registro cuando se realizan varias compras de un mismo material a diferentes precios

- Las dificultades de costeo surgen cuando se devuelven los materiales al vendedor

- Las dificultades de costeo surgen cuando los materiales se devuelven de la fábrica al almacén

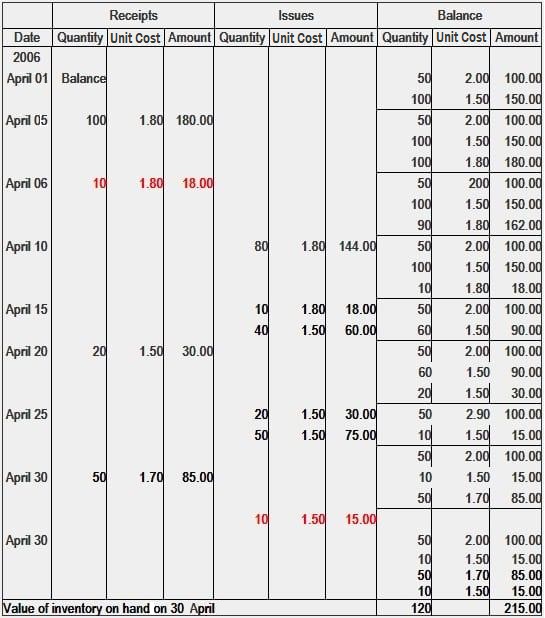

Ejemplo

Considera la siguiente información:

- 01 de abril: Los inventarios disponibles son de 50 unidades a razón de 2$ y 100 unidades a razón de 4,50$

- 05 de abril: Comprado 100 unidades a $1.80

- 06 de abril: se devuelven al proveedor 10 unidades de inventarios compradas el 5 de abril a 1,80 $

- 10 de abril: 80 unidades emitidas a fábrica

- 15 de abril: 50 unidades emitidas a fábrica

- 20 de abril: 20 unidades compradas a 1,50 $

- 25 de abril: 70 unidades emitidas a fábrica

- 30 de abril: 50 unidades compradas a 1,70 $

- 30 de abril: 10 unidades vuelven a la tienda fuera de las unidades emitidas a fábrica el 25 de abril

Obligatorio: Muestra el valor del inventario disponible el día 30 de abril utilizando el método LIFO.

Solución

Problemas relacionados con el método LIFO

Varios problemas relacionados con LIFO limitan su efectividad. Algunos de los problemas más importantes incluyen los efectos de los precios, la liquidación de LIFO, el comportamiento de compra y la rotación de inventario.

Precios decrecientes

Cuando los precios bajan, LIFO muestra ganancias más altas y, como resultado, impuestos más altos. Esto se debe a que los últimos y, en este caso, los precios más bajos se asignan al costo de los bienes vendidos.

En algunas industrias, los precios son volátiles y, por lo tanto, impredecibles. Por ejemplo, en 2018, una serie de compañías azucareras cambiaron a LIFO a medida que los precios del azúcar aumentaban a un ritmo acelerado. Al cambiarse a LIFO, redujeron su renta imponible y sus pagos de impuestos.

Sin embargo, en 2019, los precios del azúcar disminuyeron. El resultado de esta disminución fue un aumento en las ganancias y los pagos de impuestos sobre lo que habrían sido en una base FIFO.

Liquidación LIFO

El potencial de la liquidación de LIFO es una preocupación importante para los usuarios de LIFO. Como ya se ha señalado, al menos una parte de los inventarios valorados en LIFO tiene un precio a los precios de compra iniciales de la empresa; esto podría remontarse a la fecha en que se adoptó LIFO.

La liquidación de LIFO se produce cuando una empresa vende más unidades que las que compra en cualquier año. Así, las capas de LIFO que se han construido en el pasado se liquidan (es decir, se incluyen en el costo de los bienes vendidos para el período actual).

En efecto, una empresa es apta para vender unidades que pueden tener costos de 2000 o 2010 asociados a ellas. El resultado es un menor costo de los bienes vendidos, un mayor margen bruto e impuestos más altos.

Aunque las empresas a menudo pueden planificar la liquidación de LIFO, a veces suceden eventos que están más allá del control de la gestión. Por ejemplo, la huelga de un proveedor o la demanda imprevista pueden provocar una liquidación de LIFO no planificada.

Como ejemplo, Revere Copper and Brass Incorporated informó lo siguiente en su informe anual de 2018.

Durante 2018, las cantidades de inventario se redujeron, lo que resultó en la liquidación de ciertas capas de inventario LIFO a costos que fueron más bajos que el costo de las compras actuales.

El efecto de esto fue aumentar el ingreso neto en aproximadamente $1,772,000 o $0,31 por acción, incluyendo $1,443,000 o $0,25 por acción en el cuarto trimestre.

Estos montos representaban en torno al 8% de los ingresos netos y ganancias por acción.

Comportamiento de compra

El uso de LIFO, especialmente en relación con el método de inventario periódico, ofrece a la gestión un nivel de flexibilidad para manipular los beneficios. Aunque no es problemático desde el punto de vista de los directivos, los críticos de LIFO apuntan a esto como una desventaja de LIFO.

En cualquier caso, al cronometrar las compras a final de año, la dirección puede determinar qué costes se van a destinar al coste de los bienes.

Vale la pena recordar que en LIFO, las últimas compras se incluirán en el costo de los bienes vendidos. Por lo tanto, al realizar compras a final de año, el coste de cualquier compra se incluirá en el coste de los bienes vendidos.

Las compras a principios del próximo año, sin embargo, podrían terminar en el inventario final del próximo año como una nueva capa LIFO. Esto sucederá si las unidades compradas durante este año superan las unidades vendidas.

Facturación de inventario

La facturación de inventario es la tasa a la que una empresa vende su inventario. El volumen de negocios de inventario puede influir en el diferencial entre FIFO y LIFO.

Cuando una empresa tiene una tasa de rotación alta, la ventaja de LIFO sobre FIFO no es masiva. Esto se debe a que, con una tasa de rotación alta, un costo de bienes basado en FIFO se aproximará a un costo de bienes vendidos basado en LIFO o de costo actual.

Por lo tanto, las ganancias de inventario que generalmente se encuentran en relación con FIFO disminuyen sustancialmente.

En resumen, la elección de principios de contabilidad que pueden guiar tanto la presentación de informes financieros como la estrategia fiscal es una decisión de gestión importante. En el caso de LIFO versus FIFO, es aún más importante debido a la regla de conformidad LIFO.

Según esta norma, la dirección se ve obligada a considerar la utilidad del aumento de los flujos de efectivo frente al efecto que tendrá LIFO en el balance y la cuenta de resultados.

Preguntas frecuentes

¿Qué significa el método de valoración de inventario último en entrar, primero en salir (LIFO)?

ltimo en entrar, primero en salir (lifo) es un método de cálculo de costos de inventario que asume que los costos de las compras más recientes son los costos del primer artículo vendido. El método lifo, que aplica valoración al inventario de una empresa, consiste en cobrar los materiales utilizados en un trabajo o proceso al precio de las últimas unidades compradas. En otras palabras, bajo el método lifo, el costo del lote más reciente de materiales comprados se cobra hasta que se agote el lote.

¿Cuáles son las ventajas de LIFO?

Las siguientes son las principales ventajas del método lifo de valoración de inventario:- la producción se cobra con el costo más reciente- los materiales emitidos a la fábrica tienen un precio sistemáticamente- cuando hay una fluctuación brusca en los materiales, las pérdidas de inventario de cierre se minimizan

¿Cuáles son las desventajas de LIFO?

El método lifo de valoración de inventario adolece de los siguientes inconvenientes principales:- el valor de inventario de cierre puede diferir del valor de mercado actual – puede ser difícil llevar registros cuando se realizan varias compras del mismo material a diferentes precios – surgen dificultades de costeo cuando los materiales se devuelven al vendedor – surgen dificultades de costeo cuando los materiales se devuelven de la fábrica al almacén

¿Cuáles son los problemas relacionados con el método LIFO?

Los siguientes son los varios problemas relacionados con el lifo que limita su efectividad: 1. Precios decrecientes2. Lifo liquidación3. Comportamiento de compra4. Facturación de inventario

¿Qué pasa con el LIFO cuando los precios están bajando?

Cuando los precios bajan, el lifo muestra ganancias más altas y, como resultado, impuestos más altos. Esto se debe a que los últimos y, en este caso, los precios más bajos se asignan al costo de los bienes vendidos.