Contenido

¿Cuál es el método bruto de registrar los descuentos de compra?

El método bruto de registro de los descuentos de compra es el método en el que la compra y la paga se registran en el monto bruto, antes de cualquier descuento.

Explicación

El método bruto de registro de los descuentos de compra registra la compra y el pago en el monto bruto antes de cualquier descuento. Si la firma toma el descuento, se acreditará una cuenta titulada Descuentos de Compra por el monto del descuento. Esta cuenta se cierra finalmente en Costo de los Bienes Vendidos en el momento y se realiza una entrada de ajuste para calcular el costo de los bienes vendidos. El resultado es reducir el costo de los bienes vendidos por el monto del descuento tomado.

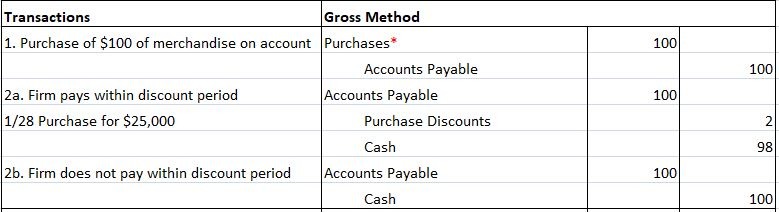

Entradas a Diarios para Registrar Descuentos en Compras Bajo Método Bruto

Compra de $100 – Términos indicados 2 / 10, n / 30

Esta ilustración asume los usos del sistema de inventario periódico. Si se utiliza un sistema de inventario perpetuo, el débito es a la Cuenta de Inventario de Mercancías en todos los lugares donde se debita Cuenta de Compras. Todos los demás aspectos de la entrada son los mismos.

Si el negocio no se lleva el descuento, la entrada para registrar el pago será directa. Las cuentas a pagar se cargan, y el efectivo se acredita por $100, el precio total de la factura. Al igual que el método bruto de registro de los descuentos de ventas, el método bruto de registro de los descuentos de compra es muy común. No obstante, también sufre de las mismas críticas que se hacen en contra de registrar las ventas a la cantidad bruta cuando se ofrecen descuentos.