El método del fondo de hundimiento de la depreciación de los activos también se conoce por otros nombres, incluido el método del fondo de rescate y el método del fondo de amortización.

Requiere que la depreciación de un activo se proporcione a través de un fondo de depreciación o de hundimiento, que se crea al acumular la cantidad de depreciación a una tasa fija cargada a la cuenta de resultados cada año invirtiendo la cantidad de depreciación asignada anualmente al fondo en valores externos que tienen intereses a una tasa estipulada que también se acredita al fondo y se invierte en valores y el proceso continúa año tras año hasta el momento de la sustitución del activo, cuando se llaman los valores y se realiza la cantidad para comprar el fondo nuevo.

El activo se muestra en su valor de coste en el balance mientras que la depreciación acumulada por separado en el fondo de depreciación se coloca en el lado del pasivo del balance.

Contenido

Méritos y deméritos de un fondo que se hunde Método de depreciación de activos

En él se prevé la sustitución del activo al final de su vida útil mientras que tal característica es llamativa por su ausencia en otros métodos.

La principal desventaja del método de fondo de hundimiento es que a medida que la depreciación de la cantidad se mantiene fija durante toda la vida del activo, tiene una tendencia a colocar una carga igual en la cuenta de pérdidas y ganancias.

El resultado es que la cuenta de pérdidas y ganancias se desprende a la ligera en años anteriores y está muy cargada en años posteriores.

Aplicación del método del fondo de hundimiento

El método del fondo de hundimiento de la depreciación de los activos es ideal para la planta y la maquinaria, así como para otros activos derrochadores que requieren reemplazo.

Ejemplo

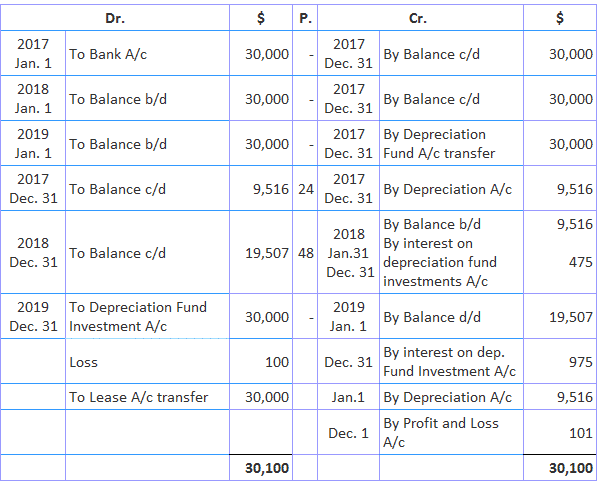

Una empresa compró un contrato de arrendamiento por 30.000 dólares el 1 de enero de 2017.

El contrato de arrendamiento se va a renovar al final de los 3 años. Para ello, se establece un fondo de hundimiento.

Las inversiones del fondo de hundimiento se realizarán en un 5%. La tabla del fondo de hundimiento muestra que es necesario invertir $0,317208 cada año para lograr $1 al final de 3 años, siendo la tasa de interés del 5%.

El pasado 1 de diciembre de 2019, las inversiones se realizaron por 19.400 dólares. En la misma fecha se compró un nuevo contrato de arrendamiento por 35.000 dólares. El saldo en el banco antes de la realización de las inversiones era de 20.000 dólares.

Obligatorio: Dar las entradas en los libros de la empresa.

Solución

La cuota anual requerida será de 30.000 x 0,317208, o $9,516,24.

Método de Arrendamiento y Fondo de Hundimiento

Preguntas frecuentes

¿Qué es el método del fondo de hundimiento?

El método del fondo de hundimiento es una técnica que se utiliza para calcular la depreciación anual de un activo. En esto, una cantidad fija se reserva periódicamente en una cuenta especial para acumular fondos para reparaciones importantes o de reposición al final de la vida útil de un activo.

¿Cuáles son sus méritos y deméritos?

Méritos:- prevé la sustitución del activo al final de su vida laboral.- Es un método aceptable si no se puede ganar una tasa de interés mínima sobre los fondos corrientes. Deméritos: el Método de los Fondos Hundidos coloca una carga igual sobre la cuenta de pérdidas y ganancias en años anteriores, es decir, la Depreciación se mantiene fija durante toda la vida útil de un activo.- El método tiende a bajar los beneficios aparentes en años anteriores y a aumentarlos en años posteriores.

¿Cuándo no se recomienda el uso del Método del Fondo de Hundimiento?

El método del fondo de hundimiento no debe utilizarse para una vida corta ni para un activo que se deprecie rápidamente. La empresa debe tener reservas suficientes para ello.

¿Cómo se calcula la cantidad a realizar del fondo de hundimiento?

Esto depende de la cantidad de Depreciación que se acumulará cada año y del período que se va a cubrir. Si la depreciación es de 10.000 dólares y la firma quiere que el fondo crezca a 25.000 dólares en un plazo de 5 años, tiene que dejar de lado 2.083 dólares cada año como inversión en su cuenta de fondo de hundimiento.

¿Qué tipo de activos podrían depreciarse utilizando el Método del Fondo de Sinking?

El método de depreciación del fondo de hundimiento se puede usar para la mayoría de los tipos de activos como edificios, maquinaria, planta y equipo, etc.