Contenido

¿Qué es el método de línea recta?

La depreciación en línea recta es el método más simple de los diversos métodos de depreciación. Bajo este método, la depreciación anual se calcula dividiendo el costo depreciable de un activo por su vida útil estimada.

Por un amplio margen, el método de depreciación más comprensible y ampliamente utilizado es el método de la línea recta. En este enfoque, se asigna una cantidad igual de depreciación a cada año en la vida útil del activo.

Bajo el método de la línea recta, la base depreciable se divide por el número de años en la vida del activo para poder determinar el gasto anual promedio. El método de la recta se aplica mejor cuando el costo asignado a cada año es el mismo.

Fórmula

El gasto de depreciación en el método de línea recta se calcula de la siguiente manera:

Depreciación (Coste del activo – Valor residual) / Número de años de vida útil

Puedes aplicar el método de la línea recta para calcular la depreciación de los activos que se utilizan de manera bastante uniforme a lo largo de todos los años de su vida útil.

Método de depreciación en línea recta: explicación

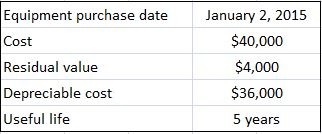

Para explicar el método de depreciación en línea recta, considera los siguientes datos:

Utilizando los datos anteriores, la depreciación anual en línea recta es de 7.200 dólares, que se calcula de la siguiente manera:

(Coste – Valor de rescate) / Vida útil ($40.000 – $4.000) / 5 $7.200

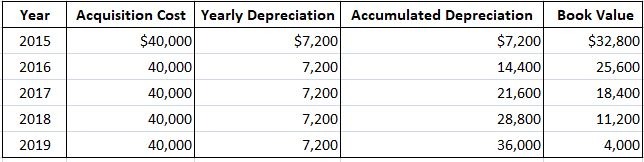

Cuando se utiliza el método de la recta, el coste depreciable del activo se reparte de forma uniforme a lo largo de su vida útil, en este caso a un tipo uniforme del 20% (1/5 20%).

Por lo tanto, el gasto de depreciación es el mismo cada año, y para el final del quinto año, el valor contable del activo se ha reducido a su valor residual estimado de $4,000.

Aunque el equipo se siga utilizando pasado el quinto año, se queda en su valor contable de 4.000 dólares. Estos puntos se resumen en el siguiente cronograma:

Este ejemplo supone que la depreciación de todo un año se toma en el año de la adquisición.

Sin embargo, en el mundo real, las empresas compran activos en diferentes momentos durante el año, y la depreciación de un año completo no es necesario que se tome en un uso de un año parcial.

Además, la depreciación a menudo se calcula mensualmente o trimestralmente para la preparación de estados provisionales.

Para ilustrar cómo calcular la depreciación parcial del año, supongamos que en el ejemplo anterior, el activo se compró el 1 de abril en lugar del 2 de enero.

En este caso, solo se registra el 31 de diciembre el gasto de depreciación de 9 meses, o sea 5.400 dólares (7.200 x 9/12).

La depreciación en línea recta se utiliza ampliamente debido a su simplicidad y al hecho de que asigna una cantidad igual de gasto a cada período de la vida del activo.

A pesar de que desde una perspectiva conceptual, la depreciación en línea recta es lo más apropiado para los activos que renuncian a sus beneficios de manera bastante uniforme, la dirección puede usarlo independientemente del patrón en el que los activos renuncien a sus beneficios.

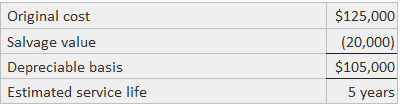

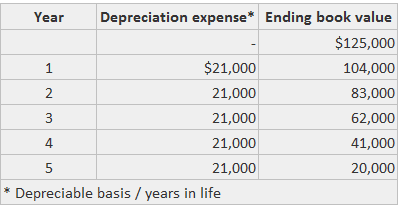

Ejemplo 1

En este ejemplo se calcula el gasto de depreciación de un activo (ver tabla a continuación) mediante el método de línea recta.

El monto total de la depreciación es de $105,000 dividido por cinco años (es decir, $21,000 por año).

Ejemplo 2

Suponga que un activo cuesta 50.000 dólares y tiene una vida útil de 10 años. El gasto de depreciación para cada año es:

50.000 / 10 5.000

En este ejemplo, la tasa de depreciación también se puede especificar en términos de un porcentaje. Una vida útil de 10 años indica una tasa de depreciación del 1/10 o del 10%.

Además, dado que el activo tenía una vida útil estimada de 10 años, el gasto de depreciación de cada año era 1/10 del monto depreciable.

En la práctica real, cuando se hace difícil estimar el valor residual o el cálculo del valor residual no es material, la depreciación se puede calcular simplemente dividiendo el coste del activo por el número de años de vida útil estimada.

Preguntas frecuentes

¿Qué es la fórmula de la depreciación en línea recta?

Depreciación Coste – Valor de rescate) / Vida útil

¿Qué es el método de depreciación de activos en línea recta?

Una base recta es un método de cálculo de Depreciación y amortización. También se le conoce como Depreciación en línea recta. Esta fórmula para calcular el valor del activo implica dividir el coste de un activo por su vida útil, dando como resultado una tasa constante de Depreciación por periodo.

¿Cuándo deberías usar el método de la línea recta?

La Depreciación en línea recta es un método para asignar el costo de un activo depreciable de manera uniforme a lo largo de su vida útil. Es más apropiado cuando el valor de un activo disminuye de manera constante en el tiempo a aproximadamente la misma tasa.

¿Por qué es importante el método de la recta?

El método de Depreciación en línea recta te facilita el cálculo del gasto de cualquier activo fijo en tu negocio. Te permite reducir el valor de un activo tangible, bajando así tus gastos totales (e impuestos).

¿Cuál es la diferencia entre la depreciación en línea recta y la depreciación de saldo en declive?

Utilizando el método de la línea recta, el valor de un activo se deprecia de manera uniforme a lo largo de su vida útil, mientras que un enfoque de saldo en declive asigna más Depreciación en los primeros años que en los últimos años.