Estos métodos se aplican para absorber los gastos generales de la fábrica:

Contenido

(1) Unidades del método de salida

La absorción de la sobrecarga de la fábrica se produce en función del número de unidades fabricadas. Dividiendo los gastos generales por el número de unidades de salida se obtiene la tasa de gastos generales.

Fórmula

Tasa de sobrecarga sobrecarga de fábrica del departamento / número de unidades de salida.

Ejemplo

Si la sobrecarga de la fábrica para el departamento ‘A’ para un período particular asciende a 10.000 dólares y el departamento fabrica 2.000 unidades, la tasa de sobrecarga por unidad asciende a 5 dólares (10.000 dólares + 2.000 unidades). Cada unidad tendrá un costo de $ 5 por medio del costo de los gastos generales.

Este método simple y directo solo se aplica a las industrias de salida única que fabrican un producto o unos pocos grados del mismo producto.

(2) Método de Costo Directo del Material (Porcentaje sobre el Costo Directo del Material)

En este caso, la absorción de la parte superior se produce en función de los materiales directos consumidos. Este método expresa la tasa de gastos generales como un porcentaje del costo directo del material.

Calcula la tasa de sobrecarga dividiendo la sobrecarga de fábrica para un período particular por el costo de los materiales directos utilizados en el mismo período y luego multiplicándola por 100.

Fórmula

Tarifa aérea (coste de los gastos generales de fábrica de los materiales directos utilizados) x 100.

Ejemplo

Si la cantidad mensual o los gastos generales de la fábrica para el departamento ‘A’ ascienden a 10.000 dólares y el costo del material directo consumido asciende a 25.000 dólares, la tasa de gastos generales es del 40% sobre el costo directo del material (10.000 / 25.000) x 100.

Un trabajo llevado a cabo por el departamento que involucra material directo que cuesta $200 significa que el trabajo absorbe $80 (40% de $200) y Rs. (40% 01 Rs. 2()()) en forma de gastos generales.

Este método sencillo y equitativo utiliza el mismo tipo de material en todos los artículos fabricados, y el precio de dicho material no responde a fluctuaciones.

Desventajas

- Las fluctuaciones considerables, no acompañadas por fluctuaciones similares en los gastos generales de la fábrica, afectan el costo de los materiales y hacen que esta base sea inestable.

- Ignora el factor tiempo que interviene en la producción.

- El consumo de materiales caros de un trabajo no justifica suponer que cargarle los gastos generales de la fábrica sería proporcionalmente más alto.

- Los gastos de fábrica resultan del costo de los materiales y del tipo de trabajadores. Sin embargo, este método no hace distinción entre trabajadores cualificados y no cualificados.

(3) Método del Costo Laboral Directo (Porcentaje sobre los Salarios Directos)

Bajo este método, la absorción de los gastos generales se produce en base a los salarios directos.

Obten la tasa de gastos generales, expresada en porcentaje sobre los salarios directos, dividiendo los gastos generales de fábrica para un período determinado por los salarios directos pagados durante ese período y multiplicándola por 100.

Fórmula

Tipo de sobrecarga (gastos generales de fábrica / salarios directos) x 100.

Ejemplo

Si el costo de los gastos generales de la fábrica para el departamento ‘A’ para un mes en particular asciende a $ 10,000 y el costo laboral total asciende a $ 20,000, la tasa de gastos generales será del 50% sobre los salarios directos (10,000 / 20,000) x 100.

Un trabajo llevado a cabo por el departamento ‘A’ que implica un pago de 200$ en forma de salarios directos absorbe 100$ (50% de 200$) en forma de gastos generales.

Ventajas

- Consideración automática del factor tiempo porque los salarios se pagan en función del tiempo.

- Las tasas salariales muestran más constancia que los precios de los materiales, lo que significa que este método proporciona una base estable para la absorción de los gastos generales.

- Los gastos de fábrica pueden depender del número de empleados, haciendo que esta base sea más equitativa.

Desventajas

- Ninguna consideración de los salarios de los trabajadores cualificados y no cualificados.

- No hay distinción entre los esfuerzos de los trabajadores manuales y los trabajadores de las máquinas.

- Ninguna consideración del elemento tiempo si los trabajadores reciben el pago en base al trabajo por piezas y no a la base del tiempo.

(4) Método del Costo Prime (Porcentaje en el Costo Prime)

Este método absorbe los gastos generales en función del costo principal y supone que tanto los materiales como la mano de obra dan lugar a los gastos generales. La tasa de gastos generales se expresa como un porcentaje del costo principal.

Fórmula

Tasa de sobrecarga (gastos generales de fábrica / costo primo) x 100.

Ejemplo

Si la sobrecarga de la fábrica para el departamento ‘A’ para un mes en particular asciende a $ 10,000 y el costo primo asciende a $ 40,000, la tasa de sobrecarga será del 25% sobre el costo primo (10,000 / 40,000) x 100.

Si el costo principal de un trabajo realizado por el departamento asciende a $ 300, el trabajo absorberá $ 75 (25% de $ 300) en forma de gastos generales.

Este sencillo método asigna el mismo peso a los materiales y a la mano de obra.

(5) Método de la tarifa de la hora laboral directa

La absorción de la sobrecarga refleja el número de horas que implica el trabajo de parto directo.

Calcula la tasa horaria de trabajo directo de la sobrecarga dividiendo la sobrecarga de la fábrica para un período determinado por el número total de horas de trabajo directa para el mismo período.

Fórmula

Tarifa aérea sobrecarga de fábrica / número de horas de trabajo directo.

Ejemplo

Si los gastos de fábrica para el departamento ‘A’ para un periodo determinado ascienden a 10.000 dólares y las horas de trabajo directas durante el mismo periodo ascienden a 5.000 dólares, la tarifa horaria laboral directa será de 2 dólares (10.000 dólares / 5.000 horas).

Un trabajo particular llevado a cabo durante el período que implica 50 horas de trabajo directo absorbe $100 (50 horas x $2) en forma de gastos generales.

La tasa de horas de trabajo directa es una tasa de tiempo. La mayoría de los artículos de cabeza de fábrica varían con el tiempo, lo que significa que este método proporciona una base para la absorción de los gastos generales.

Este método también asume el predominio del trabajo directo e ignora todos los demás factores de producción.

(6) Método de la tarifa horaria de la máquina

La absorción aérea ocurre en función del costo de operación de la maquinaria. Los trabajos de ingeniería altamente organizados que dependen en gran medida de las máquinas tienden a aplicar este método.

El costo por hora de operar una máquina, también conocido como la tasa horaria de la máquina, representa la tasa de gastos generales.

Obtener la tarifa horaria de la máquina dividiendo los gastos de fábrica conectados con una máquina para un periodo determinado por el número de horas trabajadas por la máquina durante ese periodo.

Fórmula

Tasa de sobrecarga sobrecarga de fábrica (relativa a una máquina) / número de horas de máquina.

Ejemplo

Si los gastos de fábrica relativos a la Máquina No. 15 instalada en el departamento ‘A’ para un periodo determinado ascienden a 5.000 dólares y dicha máquina funciona 1.000 horas durante el periodo, la tarifa horaria de la máquina asciende a 5 dólares ($5.000 + 1.000 horas).

Un trabajo particular ejecutado por la Máquina No. 15 que toma 30 horas absorbe $150 (30 horas x $5) por medio de los gastos generales de la fábrica.

En las fábricas mecanizadas, el método de la tasa horaria de la máquina proporciona la base más científica para absorber los gastos generales.

Sin embargo, este complicado método implica demasiados cálculos matemáticos y requiere registros precisos de las máquinas y de los costos de reparación y mantenimiento.

(7) Método de la tarifa de doble hora

Este método combina la tasa de mano de obra directa y la tasa horaria de la máquina. Clasifica los gastos generales en dos categorías relacionadas con el trabajo manual y el trabajo de la máquina.

La tasa horaria de trabajo absorbe la primera categoría de gastos generales y la tasa horaria de la máquina absorbe la segunda categoría de gastos generales.

Ilustración

La siguiente información se refiere a una empresa de fabricación, para el ejercicio que finaliza el 31 de marzo de 2019:

- Los materiales utilizados fueron de 60.000 dólares.

- Mano de obra directa 30.000$.

- Sobregasto de fábrica $18,000.

- Horas de trabajo directas 12.000.

- Horas de máquina 10.000.

- La siguiente información se refiere al Puesto de Trabajo No. 75:

- Los materiales utilizados fueron $1,200.

- Mano de obra directa $650.

- Horas de trabajo directo 265.

- Horas de máquina 255.

Enumera cuatro métodos diferentes para absorber los gastos generales de la fábrica y prepara una declaración que muestre el costo total del trabajo No. 75 bajo cada uno de los cuatro métodos mencionados anteriormente.

Solución

Los cuatro métodos principales de absorción de los gastos generales de fábrica pueden incluir:

- Un porcentaje de los materiales directos.

- Un porcentaje del costo laboral directo.

- El método de la tarifa horaria de trabajo directa.

- El método de la tasa horaria de la máquina.

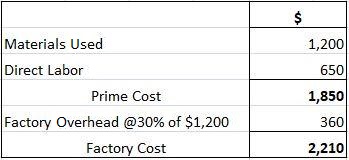

Primer método

La tasa de gastos generales como porcentaje sobre el costo directo de los materiales llega al 30%, calculada de la siguiente manera:

(18.000 / 60.000) x 100.

El costo de fábrica del trabajo será el siguiente:

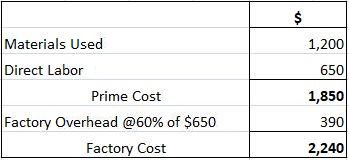

Segundo método

La tasa de gastos generales como porcentaje sobre el costo laboral directo llega al 60%, calculado de la siguiente manera:

(18.000 / 30.000) x 100.

El costo de fábrica del trabajo será el siguiente:

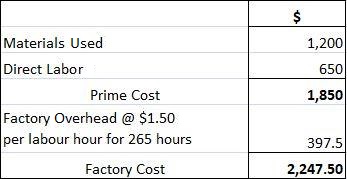

Tercer método

La tasa horaria de trabajo directa de los gastos generales llega a $1,50, calculada de la siguiente manera:

($18.000 / 12.000 horas).

El costo de fábrica del trabajo será el siguiente:

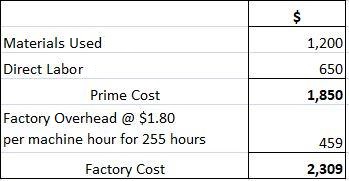

Cuarto método

La tasa horaria de la máquina de los gastos generales llega a $1.80, calculada de la siguiente manera:

$18.000 / 10.000 horas.

El costo de fábrica del trabajo será el siguiente:

Elección del método de absorción por encima de la cabeza

Los diferentes métodos pueden absorber los gastos generales de la fábrica: costo directo del material, costo directo de la mano de obra, tasa horaria de la mano de obra directa y tasa horaria de la máquina. El hecho de no elegir el método más equitativo y adecuado puede resultar en resultados de costos engañosos.

Considera los siguientes factores a la hora de seleccionar un método:

- El tipo de industria ya sea la orden de trabajo o la producción continua.

- Naturaleza del proceso de fabricaciónya sea manual o mecánica.

- Los constituyentes primarios de los gastos generales y su naturalezaya sean fijos o variables.

- La configuración organizativa de la empresa en departamentos y centros de costes.

- Capacidad en la que trabaja la fábricacapacidad plena o capacidad insuficiente.

- Política de gestión.

Requisitos de un buen método de absorción

- Una aplicación sencilla y cómoda que no requiere de registros administrativos innecesarios.

- Asegura la recuperación de la sobrecarga que es más o menos igual a la cantidad real de la sobrecarga.

- Considera el factor tiempo que interviene en la producción.

- Distingue entre el trabajo de los trabajadores cualificados y el de los trabajadores no cualificados.

- Hace una distinción adecuada entre el trabajo manual y el trabajo de máquina.

- Debería preferir las tarifas múltiples (determinadas en relación con el trabajo de los diferentes departamentos) en lugar de la tarifa general o la tarifa general de gastos generales de toda la fábrica.

Preguntas frecuentes

¿Qué es una sobrecarga de fábrica?

La sobrecarga de la fábrica o la carga de la fábrica se refiere a todos los costos involucrados en la operación de la fábrica de una organización, aparte de los materiales directos y la mano de obra directa. En otras palabras, significa costo indirecto. Los gastos generales de la fábrica pueden incluir, pero no se limitan a: costos indirectos de materiales como lubricantes, materiales de limpieza utilizados para la línea de producción, etc. Costos laborales indirectos como supervisores, personal de control de calidad, etc. Alquiler o arrendamiento de fábrica, servicios públicos (electricidad, agua), depreciación en la construcción y equipamiento de fábrica, seguros, impuestos.

¿Cuál es el propósito de la absorción de los gastos generales de fábrica?

El objetivo principal de la absorción de los gastos generales de fábrica es asignar todos los costos indirectos de la gestión de una fábrica a productos o servicios individuales. Esto se hace con el fin de determinar el costo de cada producto o servicio y así determinar si un negocio está obteniendo ganancias o pérdidas en artículos específicos.

¿Cuáles son los diferentes métodos de absorción de los gastos generales de fábrica?

Hay cuatro métodos comunes de absorción de los gastos generales de la fábrica: el porcentaje del costo directo de los materiales, el porcentaje del costo directo de la mano de obra, la tasa horaria de la mano de obra directa y la tasa horaria de la máquina.

¿Cómo se calcula la tasa de sobrecarga en el primer método?

La tasa de gastos generales como porcentaje sobre el costo directo de los materiales llega al 30%, calculada de la siguiente manera: (18.000 60.000) x 100.

¿Cómo se calcula la tasa de sobrecarga en el primer método?

La tasa de gastos generales como porcentaje sobre el costo laboral directo llega al 18%, calculada de la siguiente manera: (18.000/100.000) x 100.