El pago periódico sustancialmente igual, o SEPP, es un método regulado por el IRS para tomar distribuciones de una cuenta IRA tradicional sin incurrir en la multa del 10% por retiro anticipado. Se calcula en función de tu esperanza de vida. Por lo general, se realiza durante 5 años o hasta que la cantidad de Pago Periódico Sustancialmente Igual sea igual al saldo en tu cuenta IRA. Esto debe continuar hasta al menos los 59 años y medio, o hasta que se hayan hecho Pagos Periódicos Sustancialmente Iguales por un mínimo de cinco años, lo que ocurra después. Los pagos periódicos sustancialmente iguales no pueden ser modificados por ningún motivo una vez realizados.

Contenido

Importancia del SEPP

Las distribuciones de IRA durante la jubilación no están sujetas a impuestos si cumples con ciertos requisitos. Esto permite retiros libres de impuestos, lo que puede ser beneficioso al planificar tus ingresos en la jubilación. El pago periódico sustancialmente igual es una forma de eliminar fondos de las cuentas IRA mientras se evita la multa por retiro anticipado del 10% que normalmente se aplica a los beneficiarios no cónyuges de la cuenta. Asegura que los fondos se retiren de la cuenta IRA en un método que es a la vez libre de impuestos y penalidades, y se puede calcular en tu planificación de jubilación para asegurar que cumplas con todas tus necesidades de ingresos.

Rollovers del IRA a los SEPP

Muchas personas transfieren sus cuentas IRA existentes cuando ya no están trabajando a una cuenta IRA autodirigida. En general, no es posible hacer distribuciones SEPP a partir de un rollover de IRA. Se pueden hacer pagos periódicos sustancialmente iguales desde una cuenta IRA autodirigida, pero generalmente deben cumplir con la regla de los 5 años. El monto del Pago Periódico Sustancialmente Igual no puede ser cambiado bajo ninguna circunstancia.

Tres formas de calcular el SEPP

Hay 3 formas de calcular los Pagos Periódicos Sustancialmente Iguales utilizando lo siguiente:

- Los Pagos Periódicos Sustancialmente Iguales realizados bajo un SEPP de 5 años se pueden calcular ya sea por amortización o por anuitización.

- Los Pagos Periódicos Sustancialmente Iguales realizados en virtud de un SEPP a 18 años solo pueden calcularse mediante el método de amortización.

- Los Pagos Periódicos Sustancialmente Iguales realizados bajo un SEPP de 15 años se pueden calcular utilizando el método de amortización o anuitización.

El método de la amortización

Bajo el método de amortización para calcular los retiros del plan SEPP, los Pagos Periódicos Sustancialmente Iguales se calculan deduciendo el factor de esperanza de vida del titular de la cuenta del valor inicial del IRA. El pago periódico sustancialmente igual se divide entonces en pagos anuales durante un período de tiempo designado. El resultado de este cálculo es el retiro del SEPP para ese año, que puede repetirse o cambiarse cada año siguiente, siempre que el período de 5 años (o 18 o 15 años para ciertas cuentas) no se rompa.

El método de la anulación

Bajo el método de la anualización para Pagos Periódicos Sustancialmente Iguales, la cantidad de Pago Periódico Sustancialmente Igual del propietario de una cuenta se basa en su factor de esperanza de vida. Los pagos periódicos sustancialmente iguales deben seguir realizándose durante un período de tiempo determinado. El Pago Periódico Sustancialmente Igual se calcula como un monto de pago anual para la duración del SEPP. Si hay más de un beneficiario, este Pago Periódico Sustancialmente Igual se puede dividir entre ellos en función de sus expectativas de vida.

Amortización o Annuitización

Hay muchos factores a tener en cuenta al seleccionar el método de amortización o anuitización para Pagos Periódicos Sustancialmente Iguales. Las siguientes preguntas pueden ayudarte a decidir cuál es la mejor para ti: 1. ¿Qué método sería más beneficioso si los Pagos Periódicos Sustancialmente Iguales aumentasen con el tiempo? Método de amortización Los pagos periódicos sustancialmente iguales pueden aumentar cada año, pero esto se basa en el saldo restante al final del año anterior. Se utilizará un nuevo factor de esperanza de vida para calcular los Pagos Periódicos Sustancialmente Iguales en cualquier año posterior. El SEPP solo sería más alto en los años futuros si el SEPP del año anterior fuera menor que el monto del SEPP necesario para al menos mantener el saldo inicial. La amortización es mejor cuando los Pagos Periódicos Sustancialmente Iguales se mantienen constantes, pero los Pagos Periódicos Sustancialmente Iguales no continuarían aumentando cada año. 2. ¿Qué método es más beneficioso si los Pagos Periódicos Sustancialmente Igualados disminuyen con el tiempo? La anualización de los pagos periódicos sustancialmente iguales puede disminuir cada año, pero esto se basa en el saldo restante al final del año anterior. Se utilizará un nuevo factor de esperanza de vida para calcular los Pagos Periódicos Sustancialmente Iguales en cualquier año posterior El SEPP solo sería más bajo en los años futuros si el SEPP del año anterior fuera mayor que el monto del SEPP necesario para al menos mantener el saldo inicial. La anulación es mejor cuando los Pagos Periódicos Sustancialmente Iguales se mantienen constantes, pero los Pagos Periódicos Sustancialmente Iguales disminuirían cada año. Cualquiera que sea el método que elijas, los Pagos Periódicos Sustancialmente Iguales deben realizarse durante el período de tiempo designado, ya que los Pagos Periódicos Sustancialmente Iguales no pueden cambiarse durante ese período. Si los Pagos Periódicos Sustancialmente Iguales no se realizan según lo programado durante el período de tiempo designado, los Pagos Periódicos Sustancialmente Iguales pueden volver a calcularse utilizando el factor de esperanza de vida en ese momento. Los Pagos Periódicos Sustancialmente Iguales pueden incluso terminar si el SEPP no se realiza según lo programado durante el período de tiempo designado.

Cuándo usar el SEPP

El pago periódico sustancialmente igual de la cuenta IRA no está disponible para las cuentas IRA Roth, solo para las cuentas IRA tradicionales. El pago periódico sustancialmente igual es más beneficioso cuando tienes poco más de 60 años, pero se puede usar para cualquier persona que necesite comenzar la distribución. Tampoco está disponible si sigues trabajando después de los 59 años y medio o te quedas en paro.

Variables en los pagos periódicos sustancialmente iguales

Cuando se calculan Pagos Periódicos Sustancialmente Iguales, se utilizan tres variables para determinar el monto del pago durante 5 años. Estos incluyen las tasas de interés, la esperanza de vida y la inflación.

Tipos de interés

El SEPP se determina utilizando los tipos de interés vigentes en el momento de la distribución. El factor anualidad se determina utilizando la tasa de interés 120 o 360. Este es el tipo de interés que sería necesario utilizar para poder proporcionar pagos iguales a tus Pagos Periódicos Sustancialmente Iguales.

Esperanza de vida

El SEPP se basa en tablas de esperanza de vida aprobadas por el IRS, que incluyen la Tabla de Estadísticas Vitales Nacionales y la Tabla de Vida Uniforme. Los Pagos Periódicos Sustancialmente Iguales se basan en el factor de esperanza de vida. El factor de esperanza de vida puede cambiar si eliges tomar Pagos Periódicos Sustancialmente Iguales por un período de tiempo más corto o más largo.

Inflación

El pago periódico sustancialmente igual se calcula utilizando la inflación medida por el IPC-U en el momento del cálculo. El pago periódico sustancialmente igual se basa en el factor de inflación. Estas variables se pueden cambiar por Pagos Periódicos Sustancialmente Igualados que duren un periodo de tiempo más largo o más corto para asegurar que mantengas un nivel de ingresos constante durante la jubilación. Los Pagos Periódicos Sustancialmente Iguales también se pueden usar como una herramienta para la planificación de tu distribución de IRA.

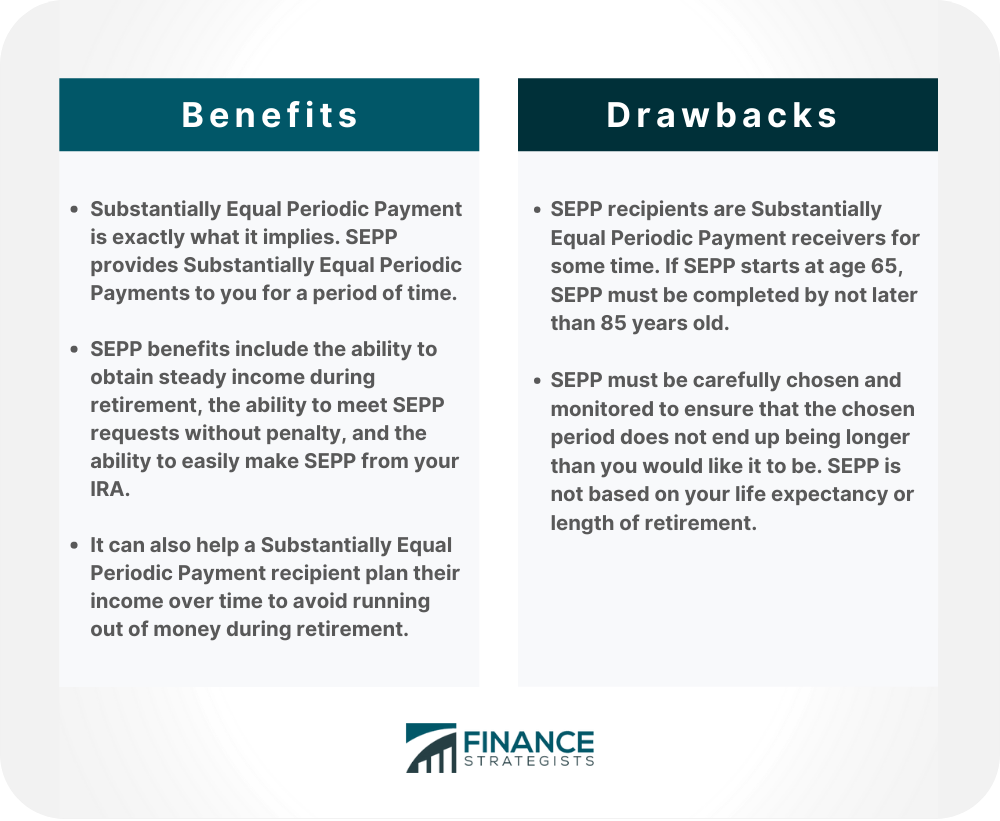

Beneficios y desventajas del SEPP

Beneficios

- El pago periódico sustancialmente igual es exactamente lo que implica. SEPP te proporciona Pagos Periódicos Sustancialmente Iguales por un periodo de tiempo.

- Los beneficios del SEPP incluyen la capacidad de obtener ingresos estables durante la jubilación, la capacidad de cumplir con las solicitudes del SEPP sin penalización y la capacidad de hacer fácilmente el SEPP de tu IRA.

- También puede ayudar a un beneficiario de Pago Periódico Sustancialmente Igual a planificar sus ingresos con el tiempo para evitar quedarse sin dinero durante la jubilación.

Inconvenientes

- Los destinatarios del SEPP son receptores de Pago Periódico Sustancialmente Igual por algún tiempo. Si el SEPP comienza a los 65 años, el SEPP debe completarse a más tardar a los 85 años.

- El SEPP debe ser cuidadosamente elegido y monitorizado para asegurar que el periodo elegido no termine siendo más largo de lo que te gustaría que fuera. El SEPP no se basa en tu esperanza de vida ni en la duración de la jubilación.

Cómo hacer pagos periódicos sustancialmente iguales

El IRS permite cinco métodos diferentes para hacer pagos periódicos sustancialmente iguales. Estos Suscriptores Sustancialmente Iguales Sustancialmente Subscriptores Sustancialmente Suscripción son:

Método de distribución mínimo requerido

Este método calcula los Pagos Periódicos Sustancialmente Iguales dividiendo el saldo de tu cuenta IRA por el factor divisor apropiado.

Método de amortización fija

Este método amortizó tu IRA durante un cierto número de años. Se basa en una tabla de factores de anualidad que utiliza el saldo de la cuenta y la esperanza de vida para determinar los Pagos Periódicos Sustancialmente Iguales.

Método de anulación fijo

Este método calcula los pagos periódicos sustancialmente iguales en función de la tabla de mortalidad aprobada por el IRS, las tasas de anualidad y el saldo de tu cuenta IRA.

El método de la suma suscrita

Esto se basa en una sentencia judicial. Calcula el monto de la acción dividiendo el saldo de tu cuenta IRA entre todos los beneficiarios por igual.

El método del suscriptor de acumulación excesiva

Este método se utiliza tomando la diferencia entre el saldo de tu cuenta y una cantidad a plazos. Puedes usar el Método de Acumulación de Exceso durante un periodo de 5 años.

Conclusión

El SEPP es una excelente manera de tener un flujo de ingresos constante durante la jubilación y se puede usar como parte de tu planificación de distribución de IRA. El SEPP puede ser la opción correcta para ti, pero debes entender este concepto.

¿Qué es el SEPP?

El pago periódico sustancialmente igual es una opción de pago proporcionada por el IRS. Es una forma fácil y confiable de planificar tu distribución de IRA y mantener un ingreso estable durante la jubilación.

¿Qué tan importante es el SEPP?

El SEPP puede ser muy importante para tu planificación de la jubilación. Ayuda a dar a los jubilados ingresos y estabilidad al proporcionar SEPP durante toda la jubilación.

¿Cómo funciona el SEPP?

El pago periódico sustancialmente igual se calcula utilizando la inflación medida por el IPC-U en el momento del cálculo.

¿Qué afecta a SEPP?

Tasa de interés, esperanza de vida e inflación.

¿Cuánto tiempo deben durar los Pagos Periódicos Sustancialmente Iguales?

Los suscriptores de SEPP deben completar todos los pagos dentro del marco de tiempo exigido por el IRS.