Un plan de beneficios definidos, o DBP, es un plan de jubilación que ofrecen los empleadores que proporcionan a los empleados un pago mensual específico una vez que se jubilan. Este pago suele estar basado en el salario del empleado y la duración del servicio con la empresa. DBP es diferente de otros planes de jubilación, como un 401 (k), en que la contribución del empleado no se basa en la cantidad de dinero que se pone en la cuenta.

Contenido

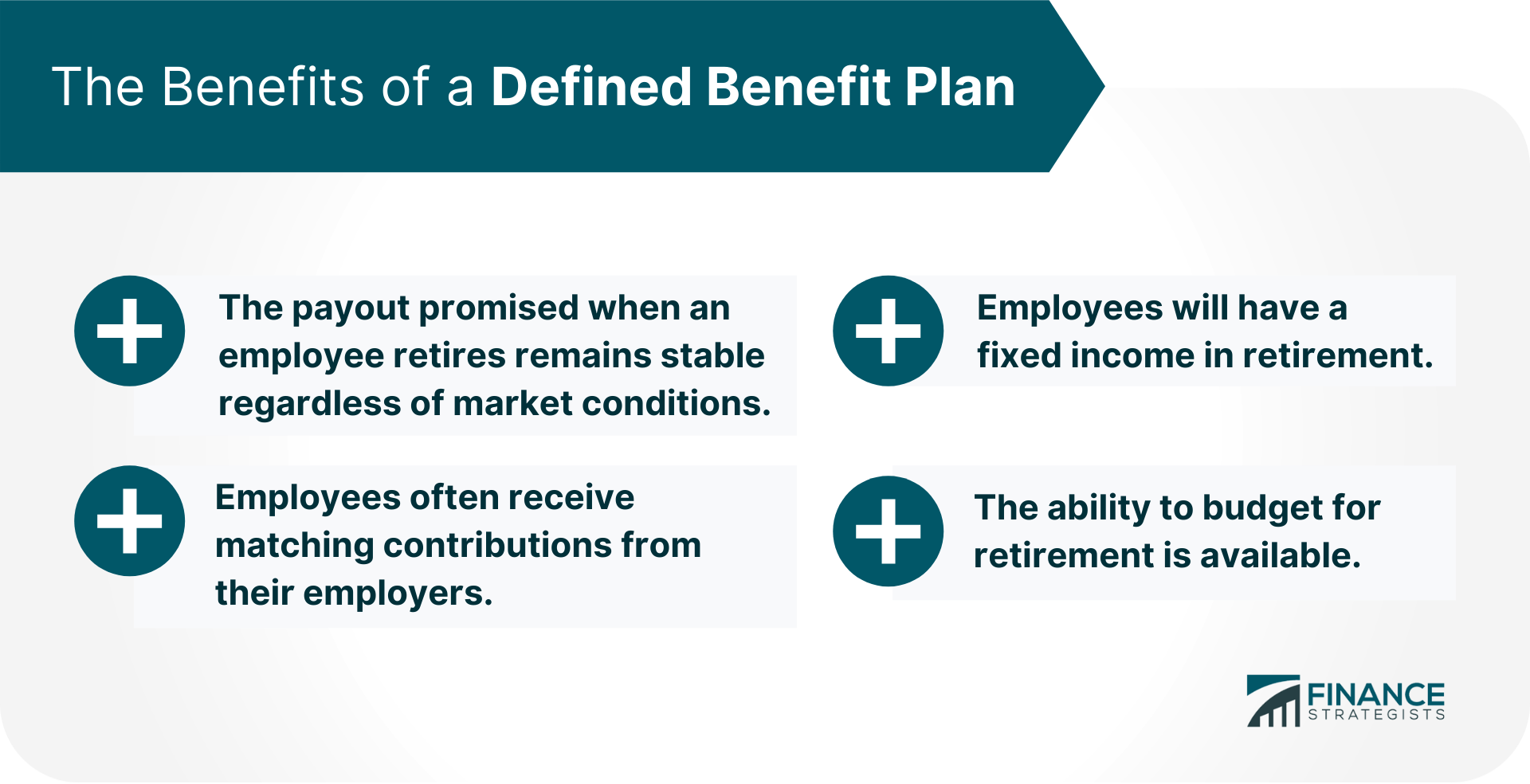

Los beneficios de un plan de beneficio definido

Un beneficio obvio para los DBP es que el pago prometido cuando un empleado se retira se mantiene estable independientemente de las condiciones del mercado. Siempre que el empleador pueda permitirse seguir ofreciendo el plan, esta cantidad no cambiará. Esta estabilidad es una de las razones por las que los DBP se están volviendo menos comunes en Estados Unidos: si bien ofrecen una sensación de seguridad, también se considera que son menos innovadores que otras opciones de jubilación. Otro beneficio de los DBP es que los empleados a menudo reciben contribuciones equivalentes de sus empleadores. Por ejemplo, un empleador podría igualar el 50% de las aportaciones del empleado hasta una cantidad determinada. Esto aumenta la cantidad de dinero que el empleado ha ahorrado para la jubilación. Además, dado que DBP ofrece un ingreso mensual garantizado una vez que se jubilen, los empleados tendrán la tranquilidad de saber que tendrán un ingreso fijo en la jubilación. Además, la capacidad de presupuestar para su jubilación está disponible ya que saben exactamente cuánto dinero van a recibir.

Un beneficio obvio para los DBP es que el pago prometido cuando un empleado se retira se mantiene estable independientemente de las condiciones del mercado. Siempre que el empleador pueda permitirse seguir ofreciendo el plan, esta cantidad no cambiará. Esta estabilidad es una de las razones por las que los DBP se están volviendo menos comunes en Estados Unidos: si bien ofrecen una sensación de seguridad, también se considera que son menos innovadores que otras opciones de jubilación. Otro beneficio de los DBP es que los empleados a menudo reciben contribuciones equivalentes de sus empleadores. Por ejemplo, un empleador podría igualar el 50% de las aportaciones del empleado hasta una cantidad determinada. Esto aumenta la cantidad de dinero que el empleado ha ahorrado para la jubilación. Además, dado que DBP ofrece un ingreso mensual garantizado una vez que se jubilen, los empleados tendrán la tranquilidad de saber que tendrán un ingreso fijo en la jubilación. Además, la capacidad de presupuestar para su jubilación está disponible ya que saben exactamente cuánto dinero van a recibir.

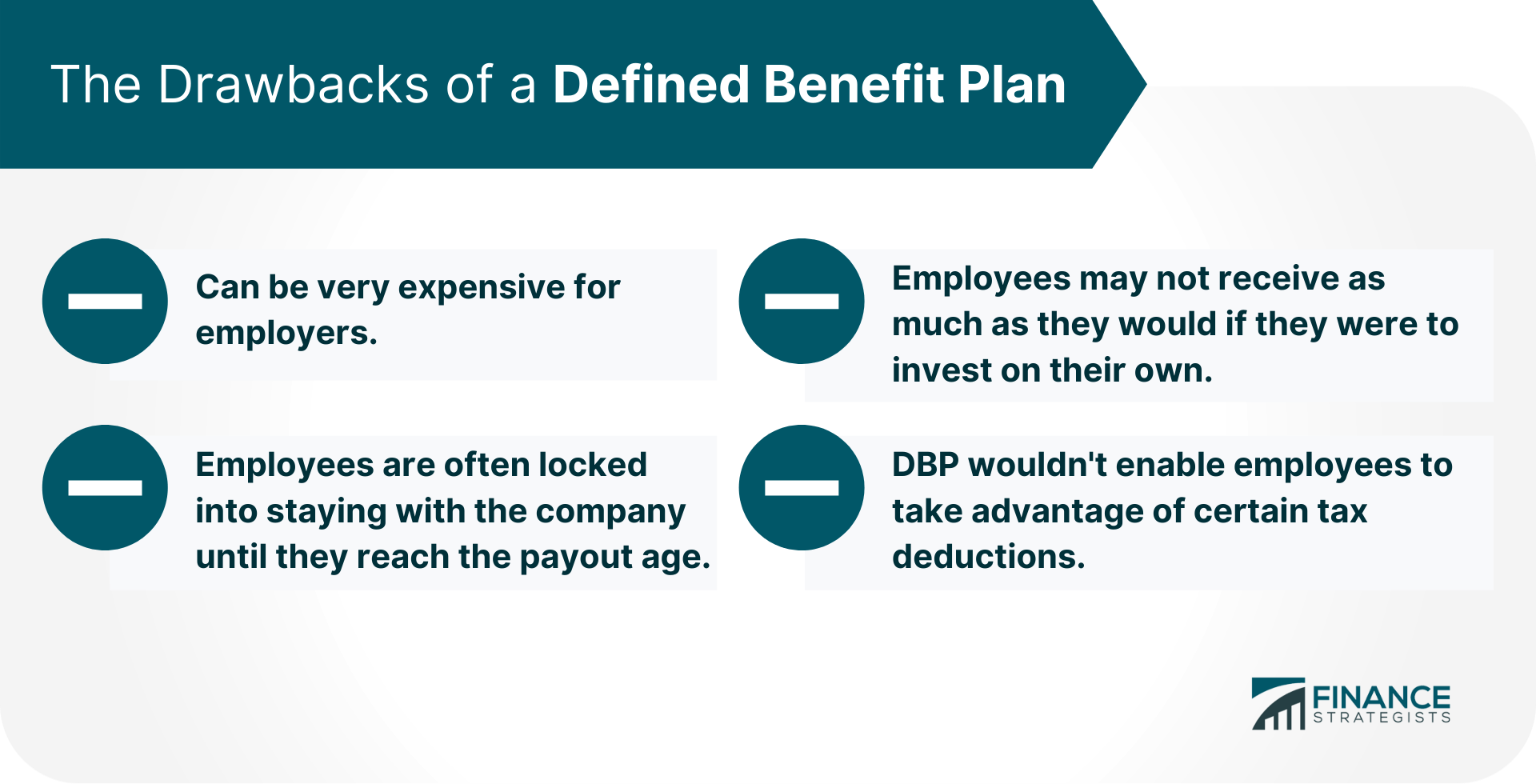

Las desventajas de un plan de beneficio definido

El principal inconveniente de los DBP es que pueden ser muy caros para los empleadores. Dado que el empleador es responsable de garantizar un cierto pago a los empleados, deben reservar más dinero para financiar el plan. Otro problema que puede surgir con los DBP es que los empleados a menudo están bloqueados para permanecer con la empresa hasta que alcancen la edad de pago. Si un empleado cambia de trabajo, perderá los beneficios acumulados en el trabajo anterior. Aparte de los inconvenientes mencionados anteriormente, es posible que los empleados no reciban tanto como lo harían si invirtieran por su cuenta. Este plan también puede ser más caro para los empleadores DBP también no permitiría a los empleados aprovechar ciertas deducciones de impuestos.

El principal inconveniente de los DBP es que pueden ser muy caros para los empleadores. Dado que el empleador es responsable de garantizar un cierto pago a los empleados, deben reservar más dinero para financiar el plan. Otro problema que puede surgir con los DBP es que los empleados a menudo están bloqueados para permanecer con la empresa hasta que alcancen la edad de pago. Si un empleado cambia de trabajo, perderá los beneficios acumulados en el trabajo anterior. Aparte de los inconvenientes mencionados anteriormente, es posible que los empleados no reciban tanto como lo harían si invirtieran por su cuenta. Este plan también puede ser más caro para los empleadores DBP también no permitiría a los empleados aprovechar ciertas deducciones de impuestos.

¿Por qué los empleadores ofrecen un plan de beneficio definido a los empleados?

Muchos empleadores optan por ofrecer DBP porque proporcionan beneficios a ambas partes. Por ejemplo, si un empleado deja la empresa antes de llegar a la edad de pago, el empleador no tendrá que pagar todo el dinero que había invertido para la jubilación de ese empleado. Otra razón es atraer y retener a los mejores talentos. También proporciona a los empleados un ingreso mensual garantizado en la jubilación que les ayuda a prepararse y planificar para ello. Además, los DBP ofrecen tranquilidad a los empleadores porque sus empleados están recibiendo ingresos garantizados durante la jubilación.

Cómo los empleados contribuyen a su propia cuenta de jubilación con la ayuda de un plan de beneficio definido

Primero, los empleados deben encontrar un DBP que ofrezca su empleador. En segundo lugar, deben asegurarse de comenzar a contribuir temprano para poder acumular una gran suma en el momento de jubilarse. Por ejemplo, si un empleado invierte 100 dólares al mes durante 30 años y gana una rentabilidad del 6%, habrá ahorrado más de 47.000 dólares. En tercer lugar, los empleados deben tratar de maximizar la contribución equivalente de su empleador para poder obtener el máximo beneficio por su dinero. En cuarto lugar, los empleados deben invertir en una mezcla diversificada de activos que puedan proporcionar crecimiento y estabilidad. Por último, es importante que los empleados lleven un control de sus cuentas y hagan cambios cuando sea necesario.

Plan de Beneficio Definido vs. Plan de Contribución Definida

Los Planes de Beneficios Definidos y los Planes de Contribución Definida son dos tipos de planes de jubilación que los empleados pueden elegir. En un DBP, el empleador es responsable de hacer contribuciones predeterminadas a la cuenta de un empleado. Mientras que en un DCP, la persona que tiene el plan es responsable de elegir cómo se va a invertir su dinero.

Cómo elegir entre la contribución definida y los planes de beneficio definido

Al tomar la decisión entre un DC y un DBP, es importante tener en cuenta lo que es importante para ti. Si estás buscando un mayor control sobre tus inversiones, entonces un DCP podría ser lo mejor para ti. Sin embargo, si prefieres la comodidad y la seguridad de saber que tu empleador te garantizará un cierto pago una vez retirado, entonces un DBP es adecuado para ti. Además, los DBP tienden a tener opciones de inversión limitadas, mientras que los DCP ofrecen más libertad para elegir inversiones.

La línea de fondo

Los DBP son una opción de jubilación atractiva tanto para el empleador como para el empleado, que ofrece seguridad para saber exactamente cuánto dinero se recibirá al momento de la jubilación. Además, los DBP ayudan a los empleadores a atraer y retener a empleados talentosos a la vez que les dan tranquilidad al garantizar que sus empleados recibirán ingresos durante la jubilación. Es importante tener en cuenta que los DBP vienen con algunos inconvenientes. Los empleados a menudo se quedan estancados en su trabajo hasta que llegan a la edad de pago. Además, los empleados deben asegurarse de comenzar temprano y contribuir de manera constante para poder ahorrar lo suficiente para la jubilación. Al elegir el plan de jubilación adecuado para ti, es importante tener en cuenta tus preferencias y lo que valoras.

¿Qué es un Plan de Beneficios Definido?

Un Plan de Beneficio Definido es un plan de jubilación que proporciona a los empleados un ingreso mensual predeterminado después de jubilarse.

¿Cuáles son los beneficios de un Plan de Beneficios Definidos?

Hay muchos beneficios de tener un DBP. Algunos beneficios incluyen: un ingreso mensual garantizado en la jubilación, atraer y retener a los mejores talentos, y los empleadores no son responsables de todos los pagos si un empleado se va antes de la jubilación.

¿Cuáles son los inconvenientes de un Plan de Beneficios Definido?

Algunos inconvenientes incluyen: los empleados a menudo están estancados en su trabajo hasta que alcanzan la edad de pago, los empleados deben asegurarse de comenzar temprano y contribuir de manera constante para poder ahorrar lo suficiente para la jubilación.

¿Por qué los empleadores ofrecen un Plan de Beneficio Definido a sus empleados?

Ofrece seguridad para saber exactamente cuánto dinero se recibirá al momento de la jubilación, a la vez que ayuda a los empleadores a atraer y retener a empleados talentosos.

¿Cómo puede un empleado contribuir a su propia cuenta de jubilación con la ayuda de un Plan de Beneficios Definido?

Los empleados pueden contribuir a su DBP reservando dinero de cada cheque de pago. También pueden aportar fondos de contrapartida del empleador, que es dinero gratis que duplicará tus aportaciones.