Contenido

¿Cuál es el porcentaje del método de ventas netas? – Definición

El porcentaje de ventas netas es un método de estimación del gasto de cuentas incobrables bajo el cual el monto del gasto de cuentas incobrables está determinado por el análisis de la relación entre las ventas netas a crédito y el gasto de cuentas incobrables del año anterior.

Explicación

El método del porcentaje de ventas netas determina la cantidad de gastos de cuentas incobrables mediante el análisis de la relación entre las ventas netas a crédito y el gasto de cuentas incobrables del año anterior. A menudo se hace referencia a este método como el enfoque de la cuenta de resultados porque el contador intenta, con la mayor precisión posible, medir las Cuentas Uncobrables de la cuenta de gastos.

Como veremos más adelante el saldo en el Subsidio para Cuentas No Coleccionables es simplemente un resultado de la entrada para registrar el gasto de cuentas no Coleccionables estimado para el periodo.

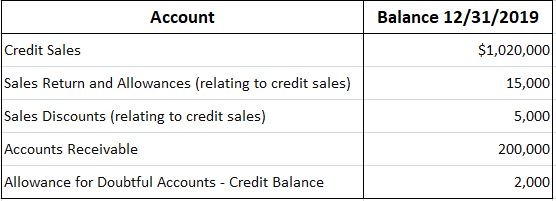

Para demostrar la aplicación del método del porcentaje de ventas netas, supongamos que has recopilado los siguientes datos, antes de cualquier entrada de ajuste, para la Compañía Porter a fines de 2019. Esto supone que todas las cuentas que se determine que son incobrables ya se han pasado a pérdidas y ganancias en Cuentas por cobrar y en la cuenta de Subsidio.

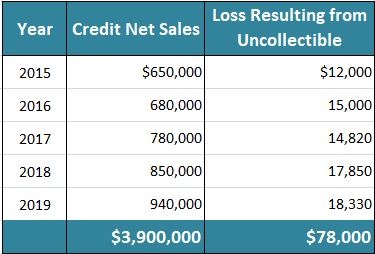

La dirección de la Compañía Porter ha analizado la relación de las pérdidas del año anterior por las cuentas incobrables y las ventas netas a crédito durante los últimos cinco años y considera que el gasto de las cuentas incobrables será de aproximadamente el 2% de las ventas a crédito. Este análisis, basado en datos anteriores de cinco años, es el siguiente:

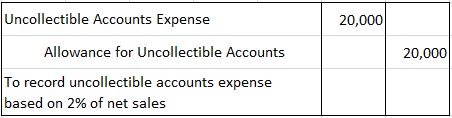

En base a estos datos, el débito al gasto de las cuentas incobrables es del 2% de las ventas netas a crédito de $1 millón, o 20.000 dólares. La entrada de ajuste correcta al 31 de diciembre de 2019 para registrar esta estimación es:

Después de que se publique esta entrada, las cuentas T relevantes aparecen de la siguiente manera:

![]()

El saldo en el Gasto de Cuentas Incobrables representa el 2% de las ventas netas a crédito. El saldo en esta cuenta siempre será función de un porcentaje predeterminado de las ventas a crédito cuando se utilice el método de venta neta.

El saldo en el Subsidio para Gastos de Cuentas Incobrables es de 22,000 – $2,000 de las ventas del año anterior que aún no se han determinado incobrables y $20,000 de las ventas de 2019.

Al final de cualquier año en particular, el saldo de crédito en esta cuenta fluctuará, pero solo por coincidencia será igual al saldo de débito en la cuenta Gastos de Cuentas No Cobrables.