Un balance de prueba es una declaración preparada para asegurar que las transacciones durante un período se hayan registrado debidamente en el diario y se hayan enviado correctamente a las cuentas del libro mayor pertinentes.

Un balance de prueba tiene columnas de débito y crédito para registrar los saldos extraídos de las cuentas del libro mayor con miras a probar la precisión aritmética de los libros de cuentas.

En términos simples, un balance de prueba es una lista de todos los balances de las cuentas de contabilidad.

Si las entradas se realizan en el lado correcto de las cuentas del libro mayor relevante y no hay error aritmético en el proceso de equilibrio, el total de todos los saldos de débito debe ser igual al total de todos los saldos de crédito, como se indica en el balance de prueba.

En otras palabras, el total de la columna de débito y el total de la columna de crédito del saldo de prueba deben estar de acuerdo. Este acuerdo demuestra que:

- Se han registrado tanto los aspectos de débito como de crédito de cada transacción

- Los libros son correctos aritméticamente (es decir, el saldo de débito y crédito de cada cuenta se ha determinado correctamente)

- Las columnas de débito y crédito del saldo de prueba se han totalizado correctamente

Si las columnas de débito y crédito del balance de prueba no coinciden, esto indica la presencia de uno o más errores en el diario o libro mayor. Estos errores deben ser identificados y rectificados antes de seguir adelante.

El acuerdo de las columnas de débito y crédito de un saldo de prueba no se mantiene como prueba concluyente de lo correcto.

Un balance de prueba puede estar de acuerdo y, sin embargo, puede haber uno o más errores en los libros de cuentas. Por ejemplo, si se ha omitido una entrada del diario, las columnas de débito y crédito del saldo de prueba aún estarán de acuerdo.

El balance de prueba se prepara utilizando una hoja de papel suelta. Se puede preparar en cualquier momentosiempre que se desee para comprobar la precisión aritmética de los libros de cuentas.

Sin embargo, los balances de prueba se preparan en su mayoría al final de un período contable.

Contenido

Preparación del equilibrio de prueba utilizando el método del equilibrio

En este método, se utiliza el siguiente procedimiento para elaborar un balance de prueba:

- Se registra el nombre de cada cuenta, junto con un número de serie

- Se calculan los saldos totales de todas las cuentas

- Los saldos de débito se escriben en la columna de débito, y los saldos de crédito se escriben en la columna de crédito del saldo de prueba

- Se calcula el total de las columnas de débito y crédito del saldo de prueba (el total de ambas columnas debe ser igual)

Formato y método de preparación

Una balanza de prueba consta de cuatro columnas. A continuación se muestra el formato de un balance de prueba.

El procedimiento utilizado para enumerar los saldos de la cuenta en el balance de prueba implica:

- En la primera columna, registra los títulos de las cuentas en orden numérico (el orden en el que aparecen las cuentas en el libro mayor)

- Registra los números de cuenta en la segunda columna

- Registra los saldos de cada cuenta (saldos de débito en la columna de débito y saldos de crédito en la columna de crédito)

- Añade las columnas de débito y crédito

- Compara los totales de las dos columnas

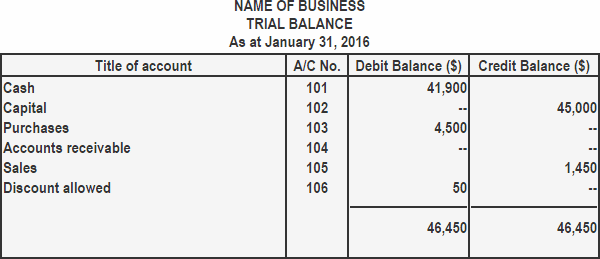

Ejemplo

Utilizando las cuentas del libro mayor mencionadas en esta descripción de la forma estándar de cuentas del libro mayor, a continuación se muestra un ejemplo de un saldo de prueba.

¿Quieres poner a prueba tus conocimientos sobre Trial Balance? Nosotros hemos preparado quizzes para ti.

- Balance de prueba: Rellena los espacios en blanco

- Balance de prueba Q&A

- Balance de prueba MCQs

Preguntas frecuentes

¿Cómo se forma un balance de prueba?

Un Balance de Prueba se puede preparar en cualquier momento. Se puede preparar cuando las cuentas se cierren cada mes, trimestre o año. También puede ser necesario preparar un Balance de Trial cuando se detectan errores y omisiones en los libros de cuentas.

¿En qué forma se prepara el balance de prueba?

El Balance de Trial se prepara en forma de una forma de T.

¿Cómo se prepara un balance de prueba en los formularios «T»?

La forma «T» es la forma más sencilla de Balance de Trial.

¿Podemos preparar un balance de prueba en cualquier momento?

Sí, se puede preparar en cualquier momento. Pero se prepara principalmente al final de un Ciclo Contable.

¿En qué columnas del balance de prueba se introduce el saldo de débito?

En la columna de débito.