Contenido

Definición

Una cuenta de recibos y pagos es un resumen de los recibos de efectivo reales y los pagos extraídos de la cartera de efectivo durante un período determinado. Todo el efectivo recibido y pagado durante el periodo, ya sea de capital o de ingresos, está incluido en esta cuenta.

Los recibos se ingresan en el lado de débito de la cuenta de recibos y pagos. Esto es lo mismo que como aparecen los recibos en la cartera de tesorería.

Explicación

Todos los recibos se agrupan bajo títulos como las tarifas de entrada, las suscripciones anuales, las suscripciones de por vida, las donaciones, los intereses y los recibos diversos.

Todos los pagos se ingresan en el lado del crédito bajo títulos como sueldos y salarios, impresión y papelería, gastos de oficina y alquiler, tarifas e impuestos.

La cuenta de recibos y pagos comienza con el saldo de efectivo de apertura. Se cierra con el saldo de caja al final del periodo.

Dado que la cuenta de recibos y pagos es simplemente un resumen de las transacciones en efectivo, no cubre los ingresos o gastos pendientes. También es natural que no muestre los ingresos o gastos reales del periodo que abarca.

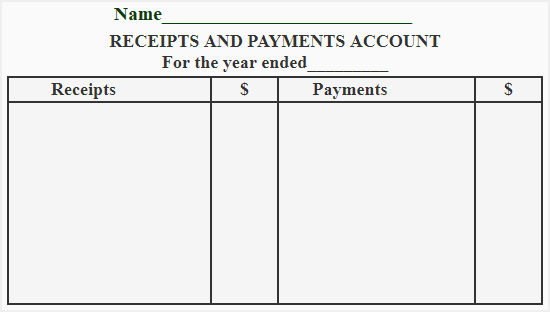

Formato/Especimen

En una cuenta de recibos y pagos, hay una columna de recibos en el lado de débito. Esto se utiliza para registrar todos los recibos.

También hay una columna de pago en el lado del crédito, que se utiliza para registrar todos los pagos realizados por preocupaciones no comerciales u organizaciones sin fines de lucro durante un período contable específico (generalmente un año).

En el cuadro que figura a continuación se muestra el formato/especimen de una cuenta de recibos y pagos.

Características principales

Hay varias características importantes asociadas con una cuenta de recibos y pagos.

Primero, una cuenta de recibos y pagos es una forma resumida de una cartera de efectivo. Comienza con un efectivo de apertura y un saldo bancario (a veces se fusionan los dos) y termina con sus saldos de cierre.

En una cuenta de recibos y pagos, todos los recibos se registran en el lado izquierdo (débito) y todos los pagos se registran en el lado derecho (crédito).

La cuenta contiene un registro de los recibos y pagos tanto para el capital como para los ingresos. También incluye todos los recibos y pagos en efectivo y bancarios para el año en curso, ya estén relacionados con los períodos contables actuales, pasados o futuros.

Una cuenta de recibos y pagos solo contiene registros de transacciones relacionadas con efectivo y banca. Quedan excluidos todos los artículos que no sean en efectivo.

Los recibos y las cuentas de pago no forman parte del sistema de doble entrada.

Estas cuentas muestran posiciones en efectivo solamente, no excedentes ni déficits para el periodo. Por lo general, muestran el saldo de débito, y en caso de un sobregiro bancario, el saldo bancario será de crédito.

Es raro, pero una cuenta de recibos y pagos también puede mostrar saldo nulo.

La última característica destacable de las cuentas de recibos y pagos es que siempre están preparadas al final de un periodo contable.

Ventajas

Las siguientes son las ventajas de una cuenta de recibos y pagos:

- De un vistazo, una cuenta de recibos y pagos muestra el total de recibos y el total de pagos en diferentes partidas.

- Una cuenta de recibos y pagos se puede usar para verificar la cartera de efectivo.

- La cuenta proporciona registros clasificados de diferentes jefes de recibos y pagos.

- Proporciona datos fácilmente disponibles para la preparación de una cuenta de ingresos y gastos.

Preparación de Cuentas

Una cuenta de recibos y pagos se prepara extrayendo los recibos y los pagos de la cartera de tesorería para todo el año.

En un libro de caja, cada artículo se registra por separado en orden cronológico. No obstante, las partidas de una cuenta de recibos y pagos se registran en forma clasificada bajo diferentes partidas.

Para preparar una cuenta de recibos y pagos, sigue estos pasos:

Paso 1: Escribe el título de la cuenta y utiliza el formato que se muestra en el ejemplar.

Paso 2: Escribe el efectivo de apertura y los saldos bancarios en la parte superior en el lado izquierdo.

Paso 3: Suma todos los recibos con fechas diferentes bajo la misma cabecera.

Paso 4: Suma todos los pagos realizados en fechas diferentes bajo la misma cabecera. También puedes usar una hoja separada para esto.

Paso 5: Escribe las sumas de cada cabeza de recibos en el lado izquierdo y el total de cada cabeza de pagos en el lado derecho.

Paso 6: Deducir todos los pagos de todos los recibos y encontrar el saldo de cierre.

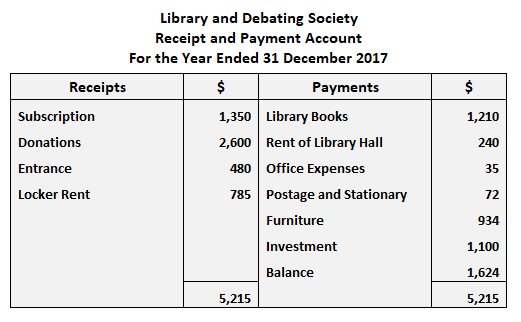

Ejemplo 1

El 1 de enero de 2017 se formó una biblioteca y una sociedad de debate. Los recibos y pagos correspondientes al ejercicio terminado el 31 de diciembre de 2017 son los siguientes:

Recibos:

Pagos:

- Libros de biblioteca: $1210.00

- Alquiler para la sala de la biblioteca: $ 240.00

- Gastos de oficina: $35.00

- Gastos de envío y papelería: 72,00

- Muebles comprados: $934.00

- Inversión: $1100.00

Obligatorio: Muestra la cuenta de recibos y pagos del ejercicio terminado el 31 de diciembre de 2017.

Solución

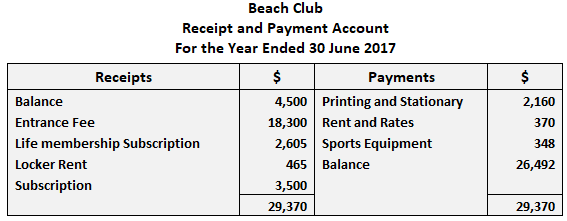

Ejemplo 2

Las transacciones en efectivo para un club de playa se muestran a continuación:

- Efectivo al comienzo del año: 4.500,00 $

- Entradas recibidas: $18,300.00

- Suscripción a la membresía de por vida recibida: $2,605.00

- Alquiler de taquilla recibido: $465.00

Suscripción:

- Recibido durante el año: $3,500.00

- Atrasos del último año: 2.360,00 $

- Adelanto de este año: $346.00

Impresión y Papelería:

- Pagado durante el año: $2,160.00

- Pagable este año: $94.00

- Pagable el año pasado: $312.00

Alquiler y Tarifas:

- Pagado durante el año: $370.00

- Pagable este año: $230.00

- Material deportivo adquirido: $348.00

Obligatorio: Preparar una cuenta de recibos y pagos para el ejercicio terminado el 30 de junio de 2017.

Solución

Nota explicativa

Los ajustes relativos a la suscripción, los atrasos del último año, el anticipo de este año, la impresión y la papelería pagaderos este año, pagaderos el año pasado, y el alquiler y las tarifas pagaderas este año no se han registrado en la cuenta de recibos y pagos.

La razón de esto es porque estos artículos no afectan el recibo ni el pago de dinero en efectivo.

Descubre más herramientas de Contabilidad

Esperamos que este artículo te haya servido para ver la importancia de una cuenta de recibos y pagos. Aunque no es desde donde determinamos los ingresos de una empresa, es prácticamente útil para determinar su posición de efectivo. Descubre de qué otra manera este tema u otros relacionados con la contabilidad pueden ser de ayuda para ti comunicándote con un asesor financiero en Rye, NY. Si vives fuera de la localidad, visita nuestra página de asesores financieros en su lugar.

Preguntas frecuentes

¿Qué es una cuenta de recibos y pagos?

Una cuenta de recibos y pagos es un resumen de los recibos de efectivo reales y los pagos extraídos de la cartera de efectivo durante un período determinado. Todo el efectivo recibido y pagado durante el periodo, ya sea de capital o de ingresos, está incluido en esta cuenta. Los recibos se ingresan en el lado de débito de la cuenta de recibos y pagos. Esto es lo mismo que como aparecen los recibos en la cartera de tesorería.

¿Cuáles son las ventajas de una cuenta de recibos y pagos?

Primero, una cuenta de recibos y pagos muestra el total de los recibos y el total de los pagos en diferentes partidas. Una cuenta de recibos y pagos se puede usar para verificar la cartera de efectivo. La cuenta proporciona registros clasificados de diferentes jefes de recibos y pagos. Por último, proporciona datos fácilmente disponibles para la preparación de una cuenta de ingresos y gastos.

¿Cómo preparar una cuenta de recibos y pagos?

Una cuenta de recibos y pagos se prepara extrayendo los recibos y los pagos de la cartera de tesorería para todo el año.

¿Cuál es la diferencia entre una cuenta de recibos y de pagos y una cuenta de ingresos y gastos?

Una cuenta de ingresos y gastos muestra el superávit o déficit neto para un periodo contable, mientras que una cuenta de recibos y pagos solo muestra las transacciones en efectivo. Como tal, la cuenta de ingresos y gastos forma parte del sistema de doble entrada, mientras que la cuenta de ingresos y pagos no lo es.

¿Cómo se puede usar una cuenta de recibos y pagos para verificar la exactitud de la cartera de efectivo?

Una cuenta de recibos y pagos se puede usar para verificar la precisión de la cartera de efectivo comparando el total de todos los recibos con el total de todos los pagos. Si estas cifras son diferentes, indica que hay un error en la cartera de tesorería.