Ocasionalmente, una empresa puede encontrar que una cantidad que había pasado a pérdidas y ganancias anteriormente como deuda incobrable se recibe en una fecha posterior. El recibo de tal cantidad se llama la recuperación de deudas incobrables.

Claramente, la cantidad no se puede acreditar en la cuenta personal del deudor porque esa cuenta se cerró cuando la cantidad debida de ese deudor se pasó a pérdidas y ganancias como deuda incobrable.

La entrada para registrar la recuperación de la deuda mala sería, por lo tanto, la siguiente:

- Dr: Efectivo (o banco) A/c con la cantidad recuperada

- Cr.: Recuperación de deudas incobrables A/C con la misma cantidad

Después de esta entrada, la cuenta de recuperación de deudas incobrables mostrará un saldo de crédito al final del ejercicio y se transferirá al lado de crédito de la cuenta de pérdidas y ganancias como una partida de ingresos.

Contenido

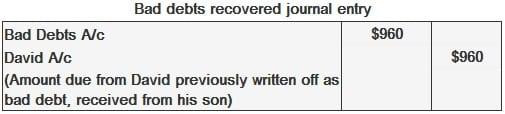

Ejemplo

John se ha enterado de que David, que le debía 960 dólares, ha fallecido y no ha dejado ningún patrimonio atrás. John decide pasar a pérdidas y ganancias de esta cantidad como una deuda incobrable.

Tarea 1: Muestra la entrada del diario.

Tres meses después, el familiar de David visita a John para pagar la cantidad adeudada.

Tarea 2: Mostrar las deudas incobrables recuperadas diario de entrada.

Preguntas frecuentes

¿Qué significa la frase «recuperar una deuda mala»?

Recuperar una deuda mala significa recuperar el dinero que se te debe.

¿Cuándo se puede dar de baja una deuda incobrable?

Las deudas incobrables se pueden pasar a pérdidas y ganancias cuando dejes de intentar recuperar el dinero. Una empresa puede saber que nunca se le pagará, o ya no quiere perseguir el pago de una cuenta.

¿Qué registramos en el diario al recuperar una deuda incobrable previamente amortizada?

Registraríamos un crédito en nuestros registros contables por la cantidad que recibimos. También registraríamos un débito a deudas incobrables por la misma cantidad.

¿Por qué recuperamos las deudas incobrables?

Recuperar la deuda incobrable ayuda a las empresas a comprender cuánto pueden haber perdido durante un período de tiempo específico debido a las Cuentas por cobrar no cobradas. Esta información es vital para una empresa.

Al registrar la recuperación de una deuda incobrable, ¿debitamos o damos crédito a la cuenta de efectivo?

Daríamos crédito a la cuenta de efectivo porque hemos recibido dinero de un deudor que se nos debía antes. Esto no se considera ingresos. También registramos un débito a la cuenta de deudas incobrables porque previamente habíamos pasado a pérdidas y ganancias este monto como una deuda incobrable. Esto se considera un gasto.