Al final de un ejercicio, si un empresario siente que las provisiones por deudas incobrables adelantadas del ejercicio anterior son excesivas, puede reducirlas a un nivel que, en su opinión, represente una pérdida probable más precisa.

La siguiente entrada del diario se hace para registrar una reducción en las provisiones por deudas malas o dudosas:

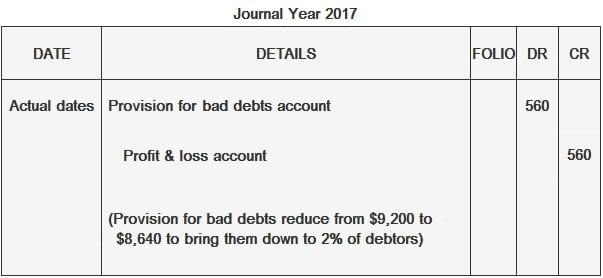

- Dr: Cuenta de provisiones para deudas incobrables

- Cr: Cuenta de pérdidas y ganancias

Ejemplo

El 31 de diciembre de 2017, los deudores comerciales de David se situaban en 432.000 dólares solamente. Sin embargo, David todavía quiere mantener una provisión para deudas incobrables en el 2% de los deudores.

Obligatorio: Muestra las entradas relevantes.

A finales de 2017, las provisiones para deudas incobrables deben ser del 2% de $432.000 $8.640. Sin embargo, ya existe una provisión de 9.200 dólares, que se adelanta a partir de 2016. Por lo tanto, esto debería reducirse en $560 ($9,2008,640).

Contenido

Preguntas frecuentes

¿Cuál es el efecto sobre los Estados Financieros cuando se realizan reducciones a las provisiones para deudas incobrables?

La entrada del diario requerida para reducir la provisión por deudas incobrables se publica directamente en el patrimonio neto. No hay impacto en los ingresos ni en los gastos. Esto será similar si se hicieran adiciones a las provisiones (en cuyo caso se mostraría como una deducción en el patrimonio).

¿Se puede cargar una cuenta de asignación en la cuenta de gastos?

No, porque es una cuenta de activos de contra. La provisión de $ 8,640 para deudas incobrables se acreditará a esta cuenta que luego se ajusta hacia abajo por el ajuste realizado al final del año. Si se permite que los saldos de crédito permanezcan en cuentas que normalmente deben tener saldos de débito, se violarían las reglas de doble entrada.

¿Cuándo cancelamos la cuenta de los deudores?

Los deudores deben ser dados de baja cuando se pueda asegurar razonablemente que el deudor no pagará la suma adeudada. La provisión para deudas incobrables debe incluir una asignación para deudas incobrables y cualquier saldo neto de crédito en estas cuentas de asignación al final del año debe cargarse al gasto de deudas incobrables. Cuando se da de baja una cuenta, se debe debitar el saldo de débito en la cuenta de la asignación para deudas incobrables y se debe hacer una entrada de crédito correspondiente al gasto por deudas incobrables.

¿Tiene una provisión para deudas incobrables un saldo de crédito en el año de la venta?

Sí, porque una provisión para deudas incobrables está destinada a representar las pérdidas futuras esperadas. Por lo tanto, no se ha facturado por completo al cliente cuando se realiza la venta por lo que todavía se está creando valor por tener esta cuenta. En otras palabras, ¡hay esperanza de que el cliente te pague! Esto es a diferencia de Cuentas por cobrar donde la cuenta ya está cerrada. Si a alguien se le debe dinero, entonces no se le debe nada más (a menos que haya ventas posteriores).

¿Cuál es la diferencia entre las deudas malas y las deudas dudosas?

La deuda mala suele referirse a una cuenta que ha dejado de generar ingresos para una empresa debido a los retrasos en los pagos o a los impagos, y la deuda dudosa es más grave y se relaciona con cuentas que quizás nunca se cobren.