El ratio deuda/total de activos describe cuánto de los activos de una empresa se financian a través de la deuda. También se le conoce como ratio de deuda. Esta medida es seguida de cerca por los prestamistas y acreedores ya que quieren saber si la empresa debe más dinero del que posee.

Contenido

¿Por qué es importante el ratio deuda-total-activos?

La relación deuda-activos totales es importante para las empresas y los acreedores porque muestra cuán estable financieramente es una empresa. Una relación deuda-activos total más alta indica que hay riesgos más altos involucrados porque la empresa tendrá dificultades para pagar a los acreedores. Una empresa en este caso puede ser más susceptible a la quiebra si no puede pagar a sus prestamistas. Así, los prestamistas y los acreedores cobrarán una tasa de interés más alta sobre los préstamos de la empresa con el fin de compensar este aumento del riesgo. Además, los posibles inversores pueden verse desaconsejados a invertir en una empresa con una elevada ratio deuda/activos totales. Por otro lado, una relación deuda-activos total más baja puede significar que la empresa esté mejor económicamente y podrá generar más ingresos sobre sus activos. Las tasas de interés más altas pueden ayudar a aumentar los rendimientos para los accionistas.

Cómo calcular el ratio deuda-total-activos

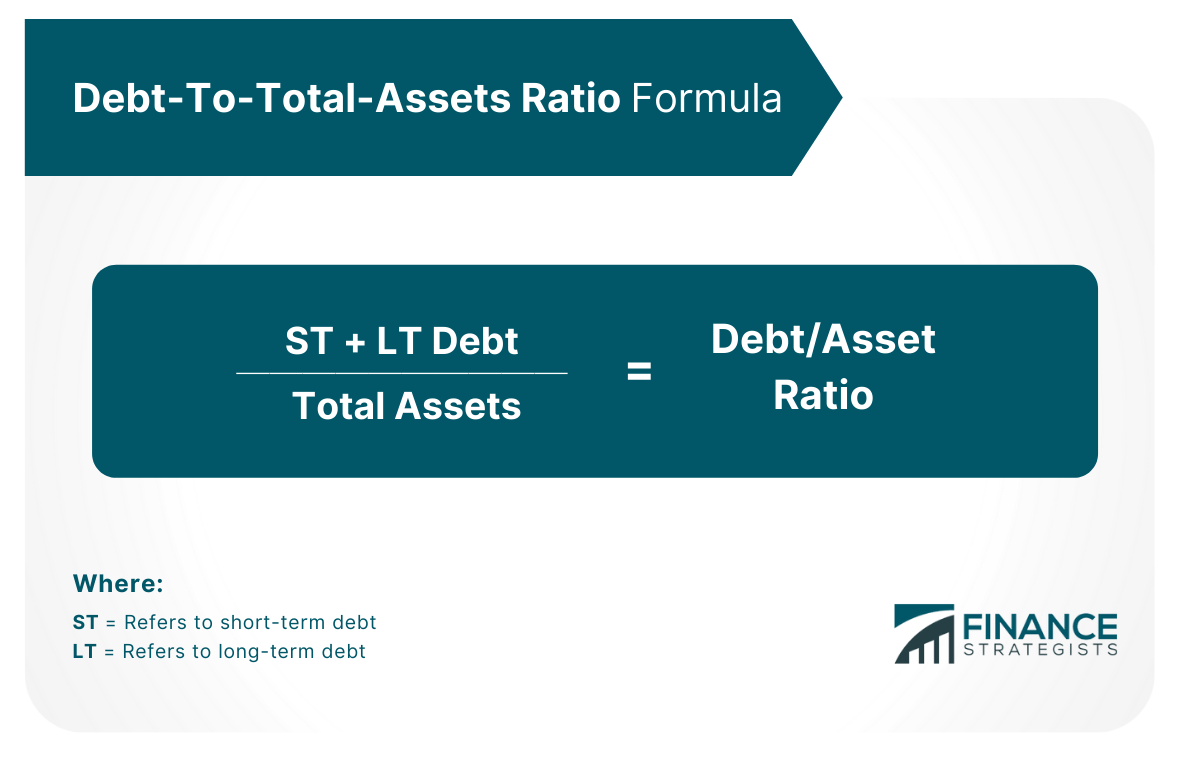

El ratio deuda/total de activos se calcula dividiendo el pasivo total por el activo total. Los activos totales pueden incluir tanto activos corrientes como no corrientes, o ciertos activos solo dependiendo de la discreción del analista

Los activos totales pueden incluir tanto activos corrientes como no corrientes, o ciertos activos solo dependiendo de la discreción del analista

Ejemplo

XYZ Company ha registrado las siguientes partidas en su balance:![]() Calcule el ratio deuda-activo total para XYZ Company. Esto significa que el 31% de los activos de XYZ Company están siendo financiados por deuda.

Calcule el ratio deuda-activo total para XYZ Company. Esto significa que el 31% de los activos de XYZ Company están siendo financiados por deuda.

Comprender el ratio deuda-total-activos

A continuación, te mostramos cómo interpretar los resultados de la relación deuda-activos totales:

Ratio 1

Una relación que equivale a 1 o una relación deuda-total del 100% significa que los pasivos de la empresa son iguales que con sus activos. La empresa en esta situación está muy apalancada lo que significa que es más susceptible a la quiebra si no puede pagar a sus prestamistas.

Ratio 1

Una relación que sea inferior a 1 o una relación deuda/total-activos inferior al 100% significa que la empresa tiene un activo mayor que el pasivo. Esto puede ser ventajoso para los acreedores porque es probable que recuperen su dinero si la empresa no cumple con los préstamos.

Ratio 1

Una relación que sea mayor a 1 o una relación deuda-total-activos de más del 100% significa que los pasivos de la empresa son mayores que sus activos. En este caso, la empresa no es tan estable financieramente y tendrá dificultades para pagar a los acreedores si no puede generar ingresos suficientes de sus activos.

Reflexiones finales

El ratio deuda-activos totales es una medida muy importante que puede indicar la estabilidad y solvencia financiera. Este ratio muestra la proporción de los activos de la empresa que son financiados por los acreedores a través de préstamos, hipotecas y otras formas de deuda. Si bien puede ser beneficioso para las empresas tener ratios de deuda más bajos para poder atraer a los inversores, este número no debería ser demasiado bajo porque la empresa necesitará algún nivel de financiación para poder operar con éxito.

¿Para qué sirve la relación deuda-activos totales?

El ratio deuda/total de activos es una medida popular que analiza cuánto debe una empresa en relación con sus activos. Los resultados de esta medida son observados por los acreedores y los inversores que quieren saber qué tan financieramente estable puede ser una empresa.

¿En qué se diferencia el ratio deuda/activos totales de otros ratios de estabilidad financiera?

Otros ratios de estabilidad financiera comunes incluyen tiempos de interés ganado, días de ventas pendientes, rotación de inventario, etc. Estas medidas tienen en cuenta diferentes cifras del balance que no sean solo el activo y el pasivo total.

¿Cuál es la fórmula para la relación deuda-activos totales?

Relación Deuda/Activo Pasivo total / Activo total Dónde : Pasivo Total Deuda a Corto Plazo + Deuda a Largo Plazo Activo Corriente + Activo No Corriente (o solo ciertos activos) El ratio deuda/total de activos se puede calcular dividiendo las deudas a corto y a largo plazo de una empresa entre sus activos totales. Esto da un indicador de la cantidad de inversión o finanzas que se ha utilizado para financiar las operaciones de una empresa. Cuanto más baja sea esta cifra, mejor, ya que significa que la empresa ha sido menos dependiente de la financiación externa de las instituciones financieras y los inversores de renta variable.

¿Y si los pasivos son mayores que los activos?

Esto indica que la empresa tiene un patrimonio negativo, también conocido como un «valor neto negativo». Esto significa que sería más difícil para la empresa pedir prestado dinero de los acreedores porque puede que no vean suficiente valor en sus activos en comparación con lo que se debe.

¿Por qué cambia con el tiempo el ratio deuda/total de activos?

La relación deuda-activo total cambia con el tiempo en función de los cambios en los pasivos o en los activos. Si hay un aumento significativo en los pasivos totales, entonces esto afectará positivamente a la relación deuda-activos totales. De igual manera, una disminución en los pasivos totales lleva a una relación deuda-activos total más baja. Por otro lado, un cambio en el patrimonio total dará lugar a un cambio en la relación deuda/activos totales en sentido contrario, ya sea positivo o negativo.