Contenido

¿Qué son los ratios de control?

En un sistema de control presupuestario, el rendimiento real se compara con el rendimiento presupuestado para permitir la identificación de las variaciones.

Las desviaciones o varianzas pueden ser favorables o desfavorables, y pueden expresarse en términos de cifras absolutas o en términos de ratios.

Cuando las desviaciones o varianzas se expresan en términos de relaciones, estas relaciones se denominan relaciones de control.

Tipos de ratios de control

Los tipos de ratios de control son los siguientes:

- Ratio de capacidad

- Ratio de actividad

- Ratio de eficiencia

Ratio de capacidad

La relación de capacidad también se conoce como el uso real de la relación de capacidad presupuestada. Muestra la relación entre el número real de horas de trabajo y el número de horas de trabajo presupuestado.

Esta relación indica en qué medida se han utilizado realmente las instalaciones disponibles durante el período presupuestario.

Fórmula

Ratio de capacidad (horas reales / horas presupuestadas) x 100

Ratio de actividad

El ratio de actividad es el número de horas estándar equivalente al trabajo producido expresado como porcentaje de las horas estándar presupuestadas. Este ratio mide el nivel de actividad en el que un negocio está funcionando.

Fórmula

(Producción real en horas estándar / Producción presupuestada en horas estándar) x 100

ndice de eficiencia

El ratio de eficiencia es el número de horas estándar equivalente al trabajo producido expresado como porcentaje de las horas reales dedicadas a la producción. Este ratio mide la eficiencia de las operaciones de una empresa.

Fórmula

(Producción real en horas estándar / Horas reales trabajadas) x 100

Interpretación de los ratios de control

Los resultados de las relaciones de control se pueden interpretar de la siguiente manera:

| Resultados | Interpretación |

| 100% | Sin desviaciones |

| Por encima del 100% | Desviación favorable |

| Por debajo del 100% | Desviación desfavorable |

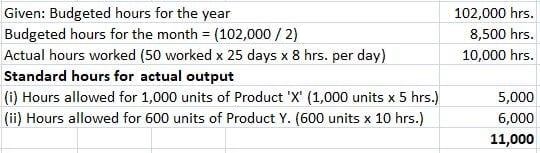

Ejemplo

El producto X tarda 5 horas en realizarse y el producto Y requiere 10 horas.

En un mes de 25 días efectivos de 8 horas diarias, se produjeron 1.000 unidades de X y 600 unidades de Y. La empresa emplea a 50 trabajadores en el departamento de producción, y las horas presupuestadas para el año son 102.000.

Requerido: Calcula las siguientes proporciones de control:

- (A) Ratio de capacidad

- (B) Ratio de actividad

- (C) Relación de eficiencia

Solución

(A) Ratio de capacidad (horas reales / horas presupuestadas) x 100

(10.000 hrs. / 8.500 hrs.) x 100

117,65%

(B) Relación de actividad (Producción real en horas estándar / Producción presupuestada en horas estándar) x 100

(11.000 hrs. / 8.500 hrs.) x 100

129,41%

(C) Ratio de eficiencia (Producción real en horas estándar / Horas reales trabajadas) x 100

(11.000 hrs. / 10.000 hrs.) x 100

110%

Preguntas frecuentes

¿Qué son los ratios de control?

En un sistema de control presupuestario, el rendimiento real se compara con el rendimiento presupuestado para permitir la identificación de las variaciones. Cuando las desviaciones o varianzas se expresan en términos de relaciones, estas relaciones se denominan relaciones de control.

¿Cuáles son los tipos de ratios de control?

Los tipos de relaciones de control son los siguientes:1. Ratio de capacidad2. Ratio de actividad3. Ratio de eficiencia

¿Qué es un ratio de capacidad?

La relación de capacidad también se conoce como el uso real de la relación de capacidad presupuestada. Muestra la relación entre el número real de horas de trabajo y el número de horas de trabajo presupuestado.

¿Qué es un ratio de actividad?

El ratio de actividad es el número de horas estándar equivalente al trabajo producido expresado como porcentaje de las horas estándar presupuestadas. Este ratio mide el nivel de actividad en el que un negocio está funcionando.

¿Qué es un ratio de eficiencia?

El ratio de eficiencia es el número de horas estándar equivalente al trabajo producido expresado como porcentaje de las horas reales dedicadas a la producción. Este ratio mide la eficiencia de las operaciones de una empresa.