El ROA es una herramienta que se utiliza para medir qué tan bien una empresa utiliza sus activos para generar ganancias.

Mide el porcentaje de la cantidad de ingresos que el beneficio operativo neto de una empresa, después de impuestos, ha ganado anualmente en promedio durante tres años de todas las operaciones comerciales e inversiones.

ROA muestra lo que sucedió con los recursos adquiridos históricamente de una empresa. Da una idea de cuán eficiente es la gestión en el uso de sus activos para generar ganancias.

Contenido

Importancia del ratio de rentabilidad sobre los activos

El ROA es un indicador de rendimiento que incorpora la base de activos de la empresa.

- ROA es muy útil para diferenciar entre empresas competidoras y se puede usar para comparar empresas similares dentro de la misma industria.

- Proporciona información sobre la relación entre los ingresos y los activos empleados.

- Toma en consideración todo tipo de activos, como capital de trabajo, propiedades, equipos e inversiones en valores.

- Es una medida muy buena del desempeño de la gestión.

- ROA centra la atención en los activos que se están utilizando para generar beneficios para los accionistas inversores.

Cómo puedes calcular el ROA

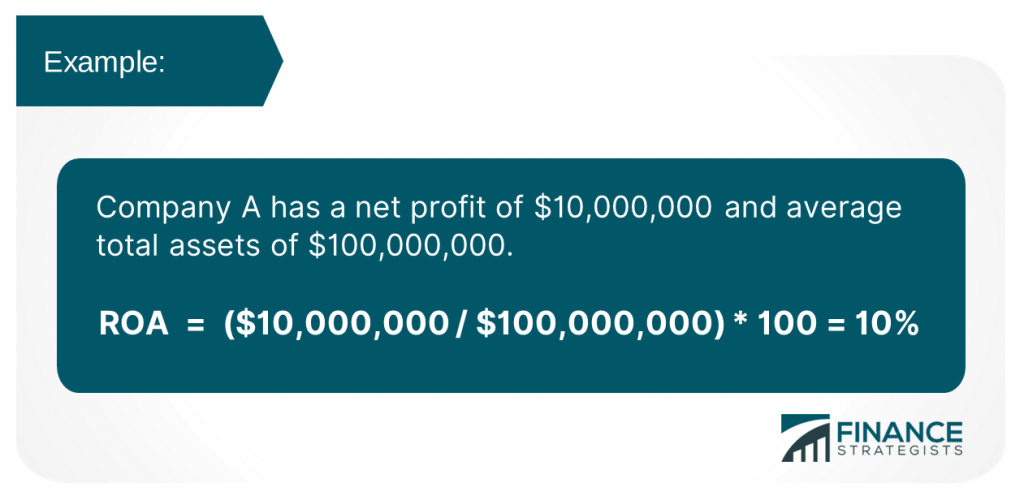

ROA proporciona información sobre la eficiencia con la que una empresa utiliza sus activos para generar ganancias. Para calcular el ROA, aquí está la fórmula:

Dado que el ROA se expresa en porcentaje, el resultado de dividir el beneficio neto por el patrimonio total medio debe multiplicarse por 100.

Cuáles son los beneficios de usar ROA como medida de rendimiento

ROA es muy útil para diferenciar entre empresas competidoras y se puede usar para comparar empresas similares dentro de la misma industria.

- Proporciona información sobre la relación entre los ingresos y los activos empleados.

- ROA demuestra cuán eficiente es la gestión en la utilización de sus recursos.

- Los ROA que son superiores al 15% indican que una empresa ha generado más beneficios por cada dólar de activos que ha empleado.

- El ROA se puede usar como un predictor de ganancias futuras.

Rentabilidad sobre los Activos (ROA) vs Rentabilidad sobre el Patrimonio (ROE)

Tanto ROA como ROE son buenas medidas de rendimiento ya que tanto mide cómo una empresa utiliza sus activos.

ROA

ROA analiza el uso de los activos para generar ganancias. El ratio ROA da una mejor idea de la eficiencia con la que una empresa está utilizando sus activos, ya que representa la deuda de una empresa.

Si el ROA va aumentando con el tiempo, significa que la empresa ha estado utilizando sus activos de manera más eficiente para producir ingresos.

ROE

ROE se centra solo en el patrimonio común. No contabiliza la deuda de la empresa, dejando fuera los pasivos.

Si el ROE va aumentando con el tiempo significa que la empresa ha estado utilizando un porcentaje menor de sus activos para producir ingresos.

La importancia de calcular el ROA con otras proporciones, como la deuda a la renta variable y el margen de beneficio

ROA vs Deuda-Equity

ROA muestra la eficiencia con la que una empresa está utilizando sus activos, mientras que la relación deuda-capital proporciona más información sobre qué tan bien una empresa puede pagar sus pasivos.

Los ratios ROA más altos indican que se ha generado más beneficio de los activos.

Los ratios ROA más bajos indican que se ha generado menos beneficio de los activos. Esto puede significar que la dirección no es tan eficiente en la utilización de sus activos para generar ingresos, o que está asumiendo más pasivos de los necesarios para producir ingresos.

ROA vs Profit Margin Ratio

Tanto el ROA como el margen de beneficio se pueden usar para mostrar cuán eficiente es una empresa en términos de sus activos y gastos. ROA se centra en el beneficio neto total, mientras que el margen de beneficio se concentra en el beneficio neto después de impuestos.

Limitaciones del ratio ROA

Hay dos limitaciones populares del ratio de retorno de activos.

El ROA podría verse afectado por el tipo de industria en la que opera una empresa.

Si el ROA se calcula para empresas de diferentes industrias, no será muy significativo ya que los ROA varían ampliamente entre las industrias y los grupos de empresas dentro de la misma industria.

ROA No tiene en cuenta el tiempo que una empresa lleva generando beneficios.

ROA muestra qué tan bien una empresa está utilizando actualmente sus activos, pero no tiene en cuenta las condiciones en las que se están utilizando los activos.

ROA no explica su aumento o disminución.

Otra limitación es que el ROA no es muy útil para explicar por qué aumentó o disminuyó el ROA. Esto se debe a que el ROA se calcula en función de datos históricos, no de proyecciones futuras.

¿Cuáles son las desventajas del ROA como medida de rendimiento?

Las desventajas del ROA incluyen las siguientes:

- ROA no utiliza proyecciones futuras.

- El ROA muestra información histórica y es una medida que mira hacia atrás.

- ROA no proporciona una respuesta a la pregunta de por qué ROA aumentó o disminuyó.

- Los ROA varían ampliamente entre las empresas dentro de la misma industria, lo que hace que los ROA sean incomparables a menos que sean exactamente para el mismo tipo de empresa.

La línea de fondo

Dado que ROA muestra la eficiencia con la que una empresa está utilizando sus activos para generar ganancias, ROA se puede usar para fines de comparación de la misma industria. RO

El ROA también se puede usar para predecir ganancias futuras. ROA es importante, pero ROA sí que tiene sus limitaciones, como no incluir el uso de la deuda.

El ROA debe utilizarse en conjunto con otros ratios financieros, como el ROE y el margen de beneficio, para una mejor indicación de la eficiencia del rendimiento.

¿Qué es el ROA Ratio?

ROA muestra la eficiencia con la que una empresa está utilizando sus activos para generar ganancias. El ratio ROA muestra si la empresa está utilizando o no sus activos de manera eficiente para generar ingresos.

¿Cómo se puede usar ROA?

ROA se puede usar para comparar empresas dentro de la misma industria, pero ROA varía ampliamente entre las empresas dentro de la misma industria, lo que hace que los ROA sean incomparables a menos que sean exactamente para el mismo tipo de empresa.

¿Por qué es importante el ROA?

ROA muestra la eficiencia con la que una empresa está utilizando sus activos para generar ingresos y ser rentable. ROA permite a los inversores determinar si la empresa ha estado utilizando sus activos para producir ingresos netos y ayuda en la comparación de ROE, ROI y ROA.

¿Cómo se puede calcular el ROA?

ROA Resultado Neto / Activos Totales100 %

¿Cuáles son los beneficios de utilizar el ROA como medida de rendimiento?

ROA permite a los inversores determinar si la empresa ha estado utilizando sus activos para producir ingresos netos. ROA ayuda a la comparación de ROI, ROE y ROA