El Seguro Social es un programa gubernamental que proporciona beneficios de jubilación, ingresos por discapacidad, beneficios para sobrevivientes e ingresos de seguridad suplementarios para aquellos que son elegibles. El Seguro Social es el nombre que se le da al programa de Seguro de Vejez, Sobrevivientes y Discapacidad (OASDI, por sus siglas en inglés) del gobierno en los Estados Unidos. Los trabajadores pagan en el sistema de la Seguridad Social generalmente a través de una deducción de nómina. Una parte del impuesto de la Seguridad Social es pagado por el empleado y por el empleador. También hay un impuesto de Medicare que se paga a través de la deducción de nómina, pero ese dinero va al Fondo Fiduciario de Medicare. El impuesto de la Seguridad Social que se retiene entra en el fondo fiduciario para la Seguridad Social. En el transcurso de sus carreras laborales, los trabajadores ganan créditos para sus futuros beneficios de jubilación en función del número de trimestres que han trabajado y la cantidad que han pagado en el sistema.

Contenido

Elegibilidad para la Seguridad Social

Hay varios aspectos para ser elegible para los beneficios de la Seguridad Social en las diversas secciones de la Seguridad Social. Como trabajador para ser elegible a los beneficios debes:

- Tener al menos 62 años (o estar discapacitado o ciego); y

- Debes tener suficientes créditos de trabajo para poder optar a los beneficios.

Para aquellas solicitudes de presentación de beneficios después del 1 de diciembre de 1996, debes ser un ciudadano de los Estados Unidos o un extranjero que esté legalmente presente en los Estados Unidos. Para poder optar a un beneficio, los trabajadores deben ganar 40 créditos de la Seguridad Social a lo largo de sus carreras laborales. Los créditos se ganan en función del monto de sus ingresos del trabajo por empleo y autoempleo durante el año.

Beneficios de la Seguridad Social

El tipo más común de beneficio de la Seguridad Social es el beneficio de jubilación. Lo más pronto que puedes presentarte para este beneficio es a los 62 años, retrasar tu presentación inicial hasta los 70 años dará como resultado el nivel máximo de beneficio. Los beneficios de sobreviviente del Seguro Social están disponibles para un cónyuge sobreviviente, hijos a cargo y padres que eran dependientes del trabajador fallecido. Estos beneficios están disponibles para los cónyuges sobrevivientes y dependientes de los trabajadores que reciben beneficios de jubilación y los que reciben beneficios por discapacidad en función de cumplir con los requisitos de elegibilidad. Los beneficios por discapacidad protegen a aquellos que aún no han alcanzado la edad de jubilación pero que se vuelven discapacitados y que cumplen con las pautas médicas del Seguro Social para la discapacidad. Tenga en cuenta que estos trabajadores deben haber cumplido con ciertas pautas de trabajo y que estos beneficios pueden ser difíciles de calificar.

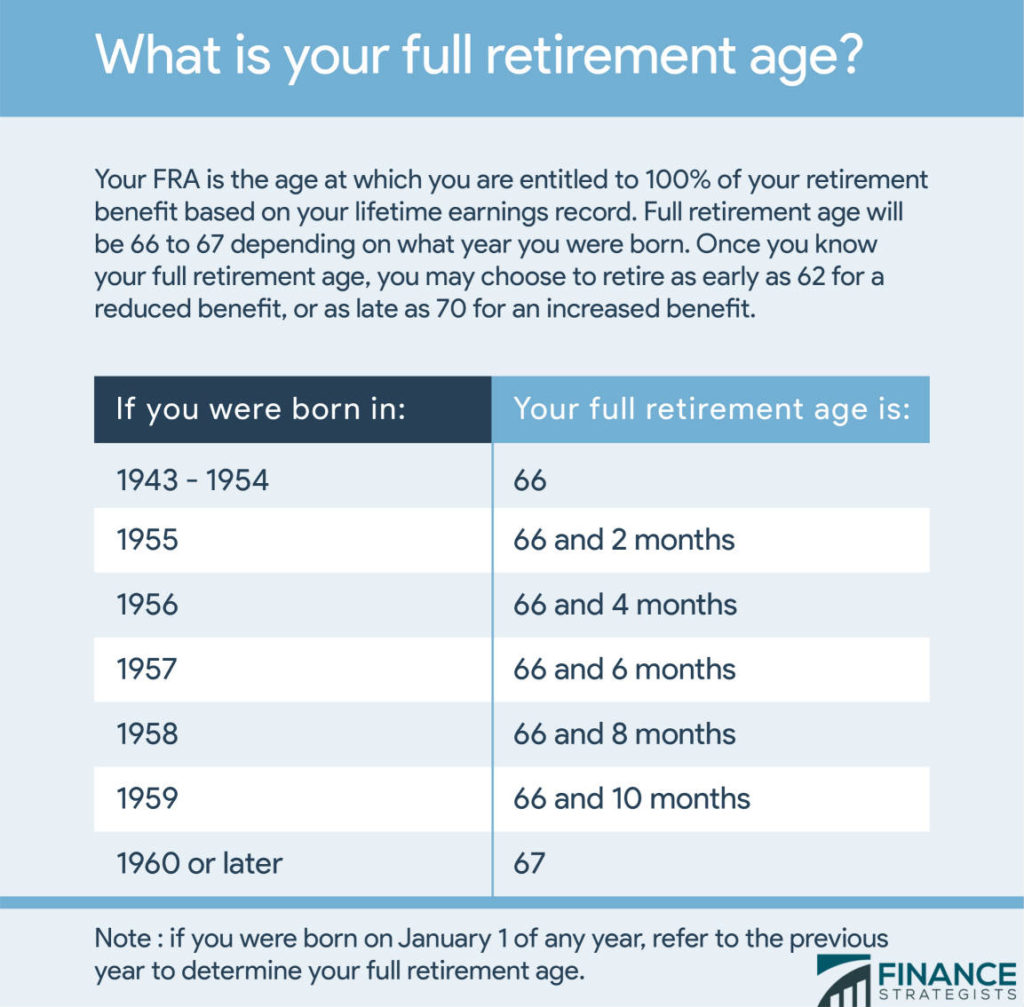

La plena edad de jubilación del Seguro Social

La plena edad de jubilación (FRA) es un concepto importante con respecto a la comprensión de cómo funciona la Seguridad Social. Tu FRA es la edad en la que tienes derecho al 100% de tu beneficio de jubilación en función de tu historial de ganancias de por vida. Para los nacidos en 1960 o posteriores, tu FRA es de 67 años. Para los nacidos entre 1943 y 1954, tu FRA es de 66 años. Para este nacido desde 1955 hasta 1959, tu FRA es de 66 más dos meses por cada año en ese rango. Por ejemplo, para alguien nacido en 1957, su FRA es de 66 y 6 meses. Lee el gráfico anterior para ver un desglose completo de la edad de jubilación completa.

La plena edad de jubilación (FRA) es un concepto importante con respecto a la comprensión de cómo funciona la Seguridad Social. Tu FRA es la edad en la que tienes derecho al 100% de tu beneficio de jubilación en función de tu historial de ganancias de por vida. Para los nacidos en 1960 o posteriores, tu FRA es de 67 años. Para los nacidos entre 1943 y 1954, tu FRA es de 66 años. Para este nacido desde 1955 hasta 1959, tu FRA es de 66 más dos meses por cada año en ese rango. Por ejemplo, para alguien nacido en 1957, su FRA es de 66 y 6 meses. Lee el gráfico anterior para ver un desglose completo de la edad de jubilación completa.

Beneficios de jubilación del Seguro Social

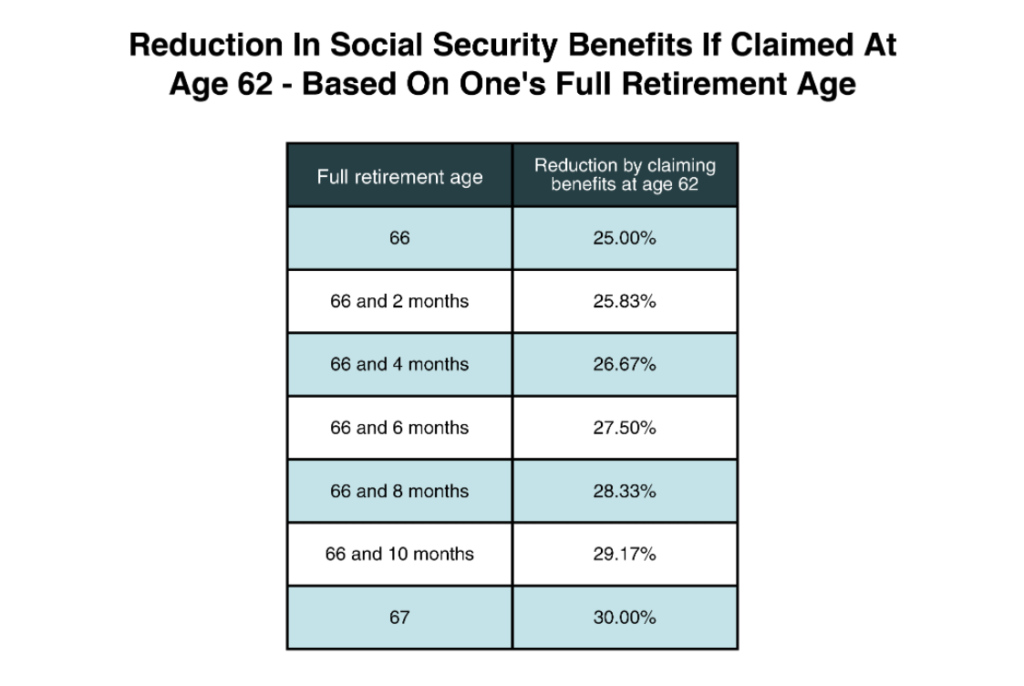

Los beneficios de jubilación son los beneficios asociados con la Seguridad Social por la mayoría de las personas. Los trabajadores son elegibles para tomar su beneficio ya a los 62 años. Esto se traducirá en un beneficio mensual reducido frente a la espera para reclamar tu beneficio en tu FRA o hasta los 70 años cuando tu beneficio se maximice. Reclamar los beneficios del Seguro Social a los 62 años resulta en una reducción significativa en lugar de esperar hasta tu plena edad de jubilación. Esta tabla de la información en el sitio web de la Seguridad Social muestra el impacto de reclamar tu beneficio a los 62 años. Reclamar a las edades entre 62 y FRA dará como resultado una reducción proporcional en tu beneficio en comparación con el beneficio completo disponible al llegar a tu FRA. Observa que esta reducción en tu beneficio al reclamar a tiempo es permanente. Esperar para reclamar tu beneficio hasta los 70 años te dará como resultado el beneficio más grande. No hay aumento en los beneficios por esperar más allá de los 70 años. La espera para reclamar beneficios más allá de tu plena edad de jubilación da como resultado un aumento anualizado del 8%, esto se prorratea por el mes en el que se reclaman los beneficios. Para alguien que tenga 66 años, esperar hasta los 70 años para reclamar beneficios dará como resultado un beneficio que es un 32% más alto que si reclamara su beneficio a los 66 años.

Reclamar a las edades entre 62 y FRA dará como resultado una reducción proporcional en tu beneficio en comparación con el beneficio completo disponible al llegar a tu FRA. Observa que esta reducción en tu beneficio al reclamar a tiempo es permanente. Esperar para reclamar tu beneficio hasta los 70 años te dará como resultado el beneficio más grande. No hay aumento en los beneficios por esperar más allá de los 70 años. La espera para reclamar beneficios más allá de tu plena edad de jubilación da como resultado un aumento anualizado del 8%, esto se prorratea por el mes en el que se reclaman los beneficios. Para alguien que tenga 66 años, esperar hasta los 70 años para reclamar beneficios dará como resultado un beneficio que es un 32% más alto que si reclamara su beneficio a los 66 años.

Cómo se calculan los beneficios de la Seguridad Social

Los beneficios del Seguro Social se calculan en función de las ganancias indexadas mensuales promediadas del trabajador durante sus 35 años de ingresos más altos. Esto se utiliza para calcular el monto de tu seguro primario, o el beneficio básico que recibirías a tu plena edad de jubilación. Para aquellos que no tienen un historial de ganancias de 35 años, esos años se cuentan como $ 0 al hacer este cálculo. Continuar trabajando hasta la jubilación puede sumarse a este historial, se sumarán años faltantes, si tus ganancias son más altas que los años más bajos en tu historial de ganancias esto podría aumentar tus beneficios.

Divorcio y beneficios de la Seguridad Social

Si estás divorciado, puedes ser elegible para un beneficio basado en el registro de ganancias de tu ex cónyuge. El Seguro Social primero analizará tu propio beneficio en función de tu historial de ganancias. Si el beneficio de tu ex cónyuge en función de su registro de ganancias sería mayor, recibirás una cantidad adicional por encima de tu propio beneficio para llevarte a la cantidad más alta. Para poder ser elegible para recibir un beneficio de la Seguridad Social en base al registro de ganancias de un ex cónyuge:

- Debes tener al menos 62 años

- El matrimonio debe haber durado al menos diez años

- Debes estar soltero

- Tu ex cónyuge debe ser elegible para los beneficios de jubilación o discapacidad del Seguro Social

Impuestos sobre la Renta de la Seguridad Social

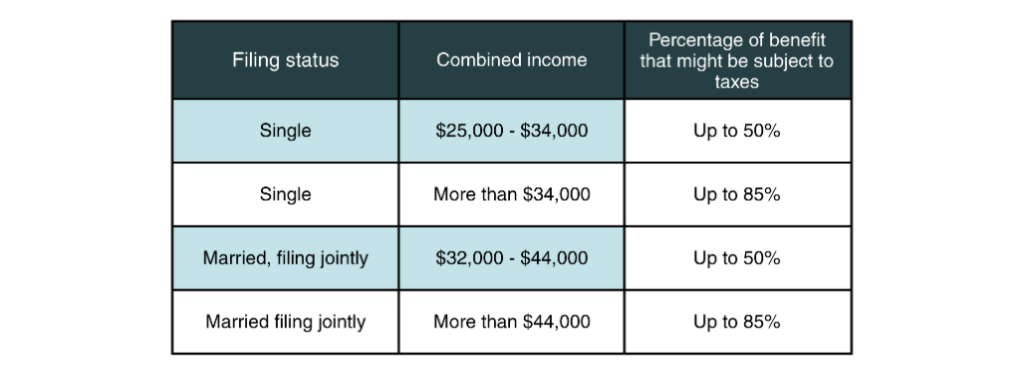

Tus beneficios de la Seguridad Social pueden estar sujetos a tributación. Esto se basará en tus ingresos combinados del año. El ingreso combinado se define como: Ingreso bruto ajustado + ingreso de intereses no tributable + 12 de tus beneficios de la Seguridad Social En base a tus ingresos combinados para el año, el 50% o el 85% de tu beneficio de la Seguridad Social podría estar sujeto a impuestos para el año. Estas cantidades no están limitadas a los ingresos del trabajo y no hay límite de edad en la tributación de tus beneficios. Lo anterior se refiere a la posible tributación federal de tus beneficios. Además, en la actualidad, 13 estados gravan total o parcialmente los beneficios del Seguro Social.

Estas cantidades no están limitadas a los ingresos del trabajo y no hay límite de edad en la tributación de tus beneficios. Lo anterior se refiere a la posible tributación federal de tus beneficios. Además, en la actualidad, 13 estados gravan total o parcialmente los beneficios del Seguro Social.

Seguridad Social Otros ingresos del trabajo

Si recibes beneficios del Seguro Social antes de tu plena edad de jubilación, tus beneficios se reducirán si trabajas y tu ingreso del trabajo está por encima de un cierto umbral. Los ingresos devengados son ingresos procedentes del empleo o del autoempleo. Para el 2020 ese umbral es de $18,240. Para cualquier ingreso ganado por encima de este nivel, tu beneficio del Seguro Social se reducirá en $1 de cada $2 de ingreso ganado. Si llegara a alcanzar su plena edad de jubilación en 2020, la reducción de beneficios sería de $1 por cada $3 de ingreso del trabajo por encima de un umbral de $48,600. Ten en cuenta que estos umbrales de ingresos del trabajo generalmente aumentan anualmente. No hay límites en los ingresos del trabajo, y no hay reducciones de beneficios debido a los ingresos del trabajo una vez que llegues a tu FRA. Cualquier beneficio perdido debido a ganar demasiado se te pagará a partir del momento en que alcances tu plena edad de jubilación. Incluso con este reembolso, si estás trabajando y sabes que tus ingresos del trabajo superarán el umbral de ingresos, puede ser conveniente que esperes hasta que tengas la plena edad de jubilación o al menos hasta un momento en que tus ingresos del trabajo no causen una reducción de beneficios para presentar. Al igual que cualquier reclamante del Seguro Social, la presentación posterior resultará en un beneficio inicial más alto. Si presentas una solicitud de beneficios y luego vuelves a trabajar, puedes presentar una solicitud de retiro de beneficios una vez por vida. Esto debe realizarse dentro de los 12 meses posteriores a que recibas inicialmente los beneficios. Todos los beneficios que se te pagaron, más los que se pagaron a los miembros de la familia en función de tu registro de ganancias, deben pagarse por completo. Esto también se aplica a cualquier impuesto o prima de Medicare retenida. Luego, puedes volver a solicitar tus beneficios en una fecha posterior.

Seguridad Social vs Medicare

El Seguro Social y Medicare son dos programas gubernamentales separados y distintos. Sin embargo, existe alguna relación entre los dos. Si estás recibiendo beneficios del Seguro Social a los 65 años, generalmente te inscribirán automáticamente en las Partes A y B de Medicare, conocido como Medicare original. Si está trabajando o está cubierto por un seguro de salud por un empleador (ya sea como empleado o como cónyuge de uno) deberá ponerse en contacto con Medicare para optar por no participar. Las primas de Medicare generalmente también se retendrán de sus pagos de beneficios del Seguro Social.

Beneficios para Sobrevivientes y Dependientes

Un cónyuge sobreviviente puede ser elegible para el beneficio de sobreviviente de su cónyuge fallecido en función de los ingresos de por vida de ese cónyuge y su edad al momento de su muerte. Los beneficios para sobrevivientes están disponibles para un cónyuge a partir de los 60 años, y a partir de los 50 años si está incapacitado. No hay límite de edad para una viuda o viudo que está cuidando a hijos a cargo menores de 16 años. Los hijos de un padre fallecido también podrían ser elegibles para beneficios hasta un nivel máximo familiar. Además, los padres de un trabajador fallecido que eran dependientes de ese trabajador en el momento de su muerte también podrían ser elegibles para los beneficios de sobreviviente. Un cónyuge sobreviviente puede cobrar un beneficio ya a los 60 años, aunque este beneficio aumentará cada año hasta su plena edad de jubilación. Pueden cobrar el beneficio del sobreviviente inicialmente y luego cambiar a su propio beneficio si es más grande a partir de los 62 años y hasta los 70 años.

Seguro de Incapacidad del Seguro Social (SSDI)

El Seguro de Incapacidad del Seguro Social (SSDI, por sus siglas en inglés) proporciona beneficios al trabajador y a ciertos miembros de su familia si han trabajado lo suficiente y lo suficientemente recientemente para estar asegurados. Hay un proceso de solicitud que es revisado a fondo por una agencia en tu estado de residencia. La calificación para la cobertura de discapacidad del Seguro Social puede ser difícil. Si tu solicitud es rechazada, hay un proceso de apelación. Si estás recibiendo beneficios por discapacidad del Seguro Social en el momento en que alcanzas la plena edad de jubilación, estos beneficios se convertirán automáticamente en beneficios de jubilación del Seguro Social.

Resumen de la Seguridad Social

El Seguro Social es un programa integral de beneficios que lleva adelante el gobierno. Ofrece a los jubilados una fuente de herramientas clave de ingresos para la jubilación. Los beneficios están disponibles para las viudas y los viudos, así como para los dependientes de un trabajador fallecido. Además, el Seguro Social también ofrece un programa de discapacidad. Los trabajadores pagan a la Seguridad Social durante todo el transcurso de su vida laboral a través de un impuesto sobre la nómina. Su beneficio está determinado por sus mejores 35 años de ganancias a lo largo de su carrera.

Abordar las complejidades de la jubilación

Los asesores financieros son una gran ayuda en la configuración de tus planes de jubilación. Descubre cómo puedes prepararte mejor para el futuro cuando te conectas con un asesor financiero en Jupiter, FL. Si no vives en la localidad, por favor revisa nuestra página de asesores financieros.

Preguntas frecuentes sobre la Seguridad Social

¿Qué es la Seguridad Social?

El Seguro Social es un programa gubernamental que proporciona beneficios de jubilación, ingresos por discapacidad, beneficios para sobrevivientes e ingresos de seguridad suplementarios para aquellos que son elegibles.

¿Quién es elegible para la Seguridad Social?

Como trabajador para ser elegible para los beneficios debes tener al menos 62 años (o estar discapacitado o ciego), y debes tener suficientes créditos laborales para poder optar a los beneficios.

¿Cómo se grava la Seguridad Social?

Los impuestos sobre tus beneficios del Seguro Social se basarán en tus ingresos combinados del año. El ingreso combinado se define como: ingreso bruto ajustado + ingreso de intereses no tributables + 12 de tus beneficios de la Seguridad Social. En función de tus ingresos combinados para el año, el 50% o el 85% de tu beneficio de la Seguridad Social podría estar sujeto a impuestos para el año.

¿Cuál es la diferencia entre Medicare y la Seguridad Social?

Medicare es un programa de seguro de salud disponible públicamente, mientras que el Seguro Social es un programa gubernamental que proporciona beneficios de jubilación, ingresos por discapacidad, beneficios para sobrevivientes e ingresos de seguridad suplementarios para aquellos que son elegibles.

¿Cuál es tu plena edad de jubilación?

La plena edad de jubilación (FRA) es un concepto importante con respecto a la comprensión de cómo funciona la Seguridad Social. Tu FRA es la edad en la que tienes derecho al 100% de tu beneficio de jubilación en función de tu historial de ganancias de por vida.

Subtemas de la Seguridad Social

- ¿Existen beneficios adicionales para las personas con discapacidad?

- ¿Cuáles son los beneficios de la Seguridad Social para los sobrevivientes y los dependientes?

- ¿Cómo se calculan los beneficios de la Seguridad Social?

- ¿Cómo afecta un divorcio a los beneficios de la Seguridad Social?

- Cómo se grava la Seguridad Social

- ¿Cuál es la diferencia entre la Seguridad Social y Medicare?