Contenido

Dígitos de la suma de los años: Definición

Los dígitos de la suma de los años son un método que utiliza un sistema aritmético arbitrario para obtener los cargos de depreciación anual. A esto se le conoce como método de depreciación acelerada.

En este método, multiplicas el monto base depreciable por una fracción anual. El denominador es la suma de los dígitos de 1 a n, donde n es el número de años en la vida útil del activo.

Dígitos de la suma de los años: Explicación

La depreciación se calcula en cifras de la suma de los años sumando el número de años en la vida económica útil de un activo.

Por ejemplo, si un activo tiene una vida útil económica de 5 años, se suman los números 1, 2, 3, 4 y 5, y la suma resultante (15) se convierte en el denominador mientras que el numerador es el número de años restantes de la vida económica útil del activo.

En consecuencia, la depreciación que debe proporcionarse para un activo con una vida útil de 5 años es:

- 5/15 en el primer año

- 4/15 en el segundo año

- 15/3 en el tercer año

- 15/2 en el cuarto año

- 1/15 en el último año

La depreciación determinada de esta manera constituye el gasto de depreciación anual, que se aplica al coste de adquisición o construcción del activo a depreciar en lugar del valor de amortización del activo.

Ventajas y desventajas del método de depreciación de los dígitos de la suma de los años

Las ventajas y desventajas de este método son más o menos las mismas que las del método de equilibrio decreciente. La excepción es que los cálculos necesarios en los dígitos de la suma de los años son un poco más complejos.

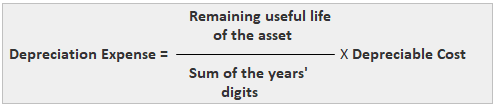

Fórmula

A continuación se muestra la fórmula para calcular el gasto de depreciación utilizando los dígitos de la suma de los años.

El método de los dígitos de la suma de los años es otra variación de la depreciación acelerada. Bajo este método, la base depreciable de un activo se multiplica por una tasa decreciente.

Obsérvese que el valor residual del activo se resta de su coste de adquisición para determinar su base depreciable.

Esta tasa es una fracción, en la que el numerador es el número de años que quedan en la vida del activo al principio del año y el denominador es la suma de los dígitos de la vida útil del activo.

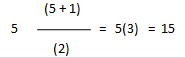

Para demostrar cómo se elabora esta fracción, supón que un activo tiene una vida útil de 5 años. En el primer año, la tasa es una fracción que tiene un numerador de 5, el número de años que quedan al principio del año.

Además, el denominador de la fracción es 1 + 2 + 3 + 4 + 5 15. Para poner un ejemplo, en el segundo año, la fracción sería 4/15, y así sucesivamente.

El denominador de la fracción se puede calcular fácilmente mediante la siguiente fórmula:

donde N es la vida económica útil del activo. Para el ejemplo anterior, donde la vida útil del activo es de 5 años, el denominador se calcula de la siguiente manera:

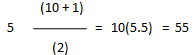

Si la vida del activo es de 10 años, el denominador es:

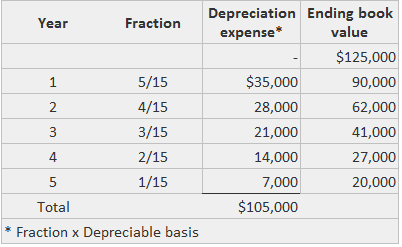

A continuación se muestra el cronograma de depreciación utilizando los dígitos de la suma de los años para los equipos.

Al igual que con el método de doble balance decreciente, el método de los dígitos de la suma de los años asigna más depreciación en los primeros años y menos en los años posteriores.

Sin embargo, a diferencia del método del balance de doble declive, el método de la suma de los dígitos de los años se calcula aplicando una tasa decreciente a una base constante: el costo depreciable del activo.

La depreciación parcial del año también se puede calcular utilizando el método de los dígitos de la suma de los años.

Por ejemplo, supongamos que una empresa compra equipos el 1 de octubre del año en curso. En este caso, el equipo está en uso por solo 3 meses durante el año, y la depreciación de los dígitos de la suma de los años es de $ 3,000, calculada de la siguiente manera:

$3,000 3/12 x $12,000, o 3/12 x ($36,000 x 5/15)

En el segundo año, el gasto de depreciación de $11,400 debe calcularse en dos pasos, de la siguiente manera:

9/12 x ($36,000 x 5 / 15) $9,000

3/12 x ($36,000 x 4/15) $2,400

$9,000 + $2,400 $11,400

El gasto de depreciación para los tres años restantes se calcula de manera similar. Tanto el método del balance decreciente como el de los dígitos de la suma de los años son ejemplos de depreciación acelerada.

Desde una perspectiva conceptual, estos métodos son más adecuados para los activos que renuncian a una mayor parte de sus beneficios en sus primeros años. Como tal, la mayor parte del costo de estos activos debe asignarse a estos mismos primeros años.

Los productos de alta tecnología son ejemplos de activos en los que es probable que la disminución de los beneficios siga un patrón de este tipo. La depreciación acelerada también es apropiada para los activos que tienen mayores gastos de reparación en años posteriores.

Esto se traduce en un gasto razonablemente constante relacionado con el activo porque el gasto de depreciación disminuye a medida que aumenta el gasto de reparación.

Independientemente de estos argumentos conceptuales, los directivos de una empresa pueden elegir entre estos métodos de depreciación acelerada para cualquier activo depreciable.

La única pauta es que el método de la depreciación debe ser sistemático y racional, y como hemos señalado, todos los métodos de depreciación discutidos hasta ahora cumplen con este requisito.

Además, la dirección puede optar por la depreciación en línea recta a efectos de la información financiera y por una forma especial de depreciación acelerada a efectos fiscales.

Esto permite que una empresa reporte ingresos más altos para propósitos de estados financieros y ingresos más bajos para propósitos de declaración de impuestos:

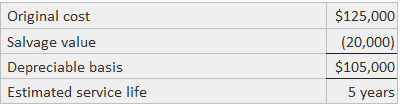

Ejemplo

Si la vida útil de un activo es de 5 años, el denominador es el total de los dígitos de cada año: a saber, 1 + 2 + 3 + 4 + 5, que es 15.

La fórmula para elaborar el denominador (D) es D n(n+1) / 2.

El numerador se hace más pequeño cada año. Empieza con el valor n en el primer año y disminuye en 1 cada año hasta que iguala 1 en el último año de la vida útil estimada del activo.

Por lo tanto, las fracciones anuales para un activo con una vida útil de 5 años son (en orden): 5/15, 4/15, 3/15, 2/15 y 1/15. En los cuadros que figuran a continuación se muestra la aplicación del enfoque de los dígitos de la suma de los años a este activo.

Preguntas frecuentes

¿Cuál es la diferencia entre el método de la suma de los dígitos de los años y la depreciación en línea recta?

Según el método de los dígitos de la suma de años, el gasto de Depreciación es mayor en años anteriores (debido a un mayor coste depreciable) y disminuye con el tiempo hasta que se convierte en cero al final de la vida útil del activo. El gasto de Depreciación en línea recta es el mismo cada año, porque no hay valores residuales involucrados.

¿Cuáles son las ventajas del método de dígitos de suma de años?

La principal ventaja de este método es que proporciona una tendencia más precisa para los gastos de Depreciación. Es decir, el gasto tiende a ser mayor en los primeros años, lo que tiene sentido si un activo renuncia a sus beneficios más rápido antes.

¿Cuáles son las desventajas del método de dígitos de la suma de años?

Este enfoque requiere un mayor número de cálculos y puede ser difícil de implementar para la dirección. Sin embargo, es probable que el trabajo adicional esté justificado por los beneficios de usar números más precisos que proporcionen una mejor coincidencia entre el gasto de Depreciación y los ingresos.

¿Qué supuestos deben ser ciertos para poder utilizar este método?

Este enfoque requiere tasas de depreciación en línea recta y la vida útil de un activo (que es el período de tiempo durante el cual se utilizará / depreciará). También supone que un activo pierde valor de manera uniforme con el tiempo. Por último, este método requiere que la dirección determine la tasa de Depreciación adecuada.

¿Qué está haciendo el balance de mi empresa?

El método de los dígitos de la suma de los años para depreciar los activos tiene el efecto de aumentar el valor de los ingresos netos porque descuenta los gastos con el tiempo. Esto tiene el efecto de obtener ganancias más altas de lo que serían si se calcularan utilizando el enfoque más tradicional de la Depreciación en línea recta.