Bajo el método de la contabilidad de valores corrientes, todos los activos y pasivos se muestran en el balance a sus valores corrientes.

La diferencia en el valor de los activos netos al comienzo y al final del año se conoce como beneficio o pérdida. Significativamente, la determinación de los valores actuales no es una tarea sencilla.

Contenido

Ejemplo

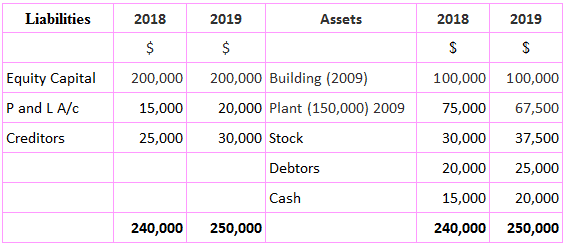

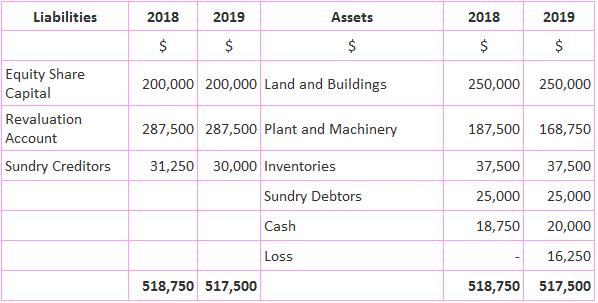

Horizon Ltd. Balance de situación

El índice general fue de 100 en 2009 (es decir, el año base). Fueron 200 en 2018 y 250 en 2019. En 2019 no se pagó ningún dividendo.

Requerido: Prepara lo siguiente:

- Cuenta de Renta Suplementaria al valor corriente.

- Balance comparativo complementario a valores corrientes.

Solución

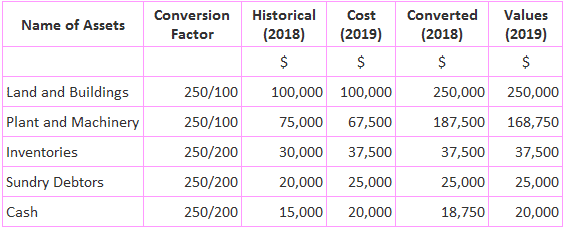

Conversión de Activos a Valores Corrientes (ndice 2019)

Conversión de pasivos al valor corriente 2019

Diversos Acreedores: 250/200, 25.000, 30.000, 31.250, 30.000

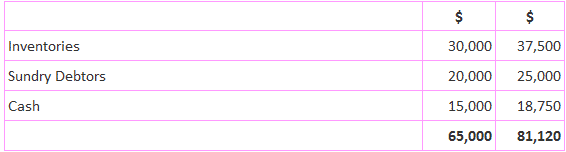

Cálculo de la pérdida por tenencia del activo corriente

Pérdida Valores corrientes – Valores históricos de los activos corrientes

81.250 – 65.000 $16.250

Cálculo de la ganancia de los pasivos corrientes

De Diversos Acreedores (Valor Actual – Valores Históricos)

31.250 – 25.000 6.250

Pérdida neta por haber mantenido el activo corriente y el pasivo corriente

16,250 – 6,250 $10,000

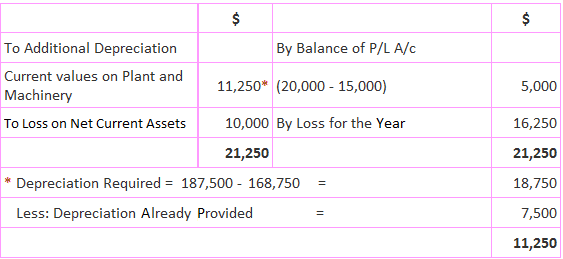

Cuenta de Renta Suplementaria a Valores Actuales

Balance comparativo complementario a valores corrientes

Preguntas frecuentes

¿Qué es el método de la contabilidad de valores actual?

Bajo el método de la contabilidad de valores corrientes, todos los activos y pasivos se muestran en el balance a sus valores corrientes. La diferencia en el valor de los activos netos al comienzo y al final del año se conoce como beneficio o pérdida. Significativamente, la determinación de los valores actuales no es una tarea sencilla.

¿A qué se debe que se utilice el método de la contabilidad de valores actual?

Se utiliza el método de la contabilidad de valores actual porque proporciona una imagen más precisa de la situación financiera de una empresa. Tiene en cuenta los cambios en las condiciones del mercado, que pueden afectar el valor de los activos y pasivos.

¿Cómo se convierten los activos y pasivos a sus valores corrientes?

Esto se puede hacer de varias maneras, dependiendo del tipo de activo o pasivo. Algunos activos, como los terrenos y los edificios, pueden valorarse a su valor de mercado actual. Otros activos, como el efectivo y las inversiones, pueden convertirse a su valor actual mediante el uso de un índice apropiado. Las obligaciones se pueden convertir a su valor actual multiplicándolas por un factor de conversión.

¿Cuáles son las diferencias entre la contabilidad de costos históricos y la contabilidad de valor actual?

En la Contabilidad de Costos histórica, los activos y pasivos se muestran a sus costos originales. Los valores en el balance general no cambiarán con el tiempo. En la contabilidad del valor corriente, el activo y el pasivo se muestran en sus valores corrientes. Sus valores cambiarán a medida que cambien las condiciones del mercado. Esto proporciona una imagen más precisa de la situación financiera de una empresa.

¿Cuáles son los beneficios de usar el método de la contabilidad de valores actual?

El principal beneficio de utilizar el método de la contabilidad de valores actual es que proporciona una imagen más precisa de la situación financiera de una empresa. Tiene en cuenta los cambios en las condiciones del mercado, que pueden afectar el valor de los activos y pasivos. Esto puede ser especialmente importante en momentos de turbulencia económica, cuando el valor de mercado de los activos puede ser más volátil.