Contenido

¿Cuál es el valor presente de una cantidad única?

El valor de una promesa futura de pagar o recibir una sola cantidad a una tasa de interés específica se llama el valor presente de una sola cantidad.

Valor actual de una cantidad única: Explicación

Muchas veces en los negocios y en la vida, queremos determinar el valor actual de recibir una sola cantidad específica en algún momento en el futuro.

Por ejemplo, supongamos que quieres conocer el valor actual de recibir $15.000 al final de los 5 años si se gana una tasa de retorno del 12%.

Otra forma de hacer esta pregunta es: ¿Qué cantidad necesitarías invertir hoy en día al 12% compuesto anualmente para poder recibir $15.000 después de 5 años?

Los problemas y preguntas como esta se conocen como «problemas de valor presente de una sola cantidad». Esto se debe a que nos interesa encontrar el valor presente, o el valor actual, de recibir una suma fija en el futuro.

De manera intuitiva, sabemos que el valor presente será menor que el valor futuro.

Por ejemplo, si tuvieras la opción de recibir $12,000 hoy o en 2 años, tomarías los $12,000 hoy.

Esto se debe a que puedes invertir los $12.000 para que se acumulen a más de $12.000 al final de los 2 años.

Otra forma de ver esto es decir que debido al valor temporal del dinero, tomarías una cantidad inferior a $12,000 si pudieras recibirlo hoy, en lugar de $12,000 en 2 años.

La cantidad que estarías dispuesto a aceptar depende de la tasa de interés o la tasa de rendimiento que recibas.

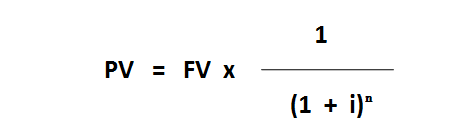

Fórmula Para el valor actual de una sola cantidad

La fórmula utilizada para calcular el valor presente de una sola cantidad es:

En esta fórmula, las siguientes variables se definen como:

En esta fórmula, las siguientes variables se definen como:

- Valor actual del importe

- FV Valor futuro del importe (importe a recibir en el futuro)

- i Tasa de interés (en términos porcentuales)

- n Número de períodos después de los cuales se recibirá el importe en el futuro

Ejemplo

Supongamos que una empresa espera recibir 8.000 dólares después de 5 años. Calcula el valor presente de esta suma si la tasa de interés de mercado actual es del 12% y el interés se compone anualmente.

Solución

La forma de solucionar esto es aplicar la fórmula de valor presente anterior. En este ejemplo, el número de períodos (n) es 5 y la tasa de interés (i) es del 12%. Por lo tanto, el valor presente (PV) se calcula de la siguiente manera:

FV x 1 / (1+i)n

8.000 x 1 / (1+12%)5

8.000 x 1 / (1+0,12)5

8.000 x 1 / (1.12)5

8.000 x 1 / 1.7623

8.000 x 0.5674

$4,540

Según estos resultados, la cantidad de 8.000 dólares, que se va a recibir después de 5 años, tiene un valor presente de 4.540 dólares.

Este ejemplo muestra que si los 4.540 dólares se invierten hoy en día a un interés del 12% anual, compuesto anualmente, crecerá a 8.000 dólares después de 5 años.

En situaciones de valor presente, la tasa de interés a menudo se llama la tasa de descuento. Esto se debe a que estamos descontando un valor futuro de vuelta al presente. Algunos individuos se refieren a los problemas de valor presente como «problemas de valor presente descontado».

Una forma de solucionar los problemas de valor presente es aplicar la fórmula general que desarrollamos para el valor futuro de una sola cantidad de problemas.

Por ejemplo, volviendo al ejemplo anterior, supón que al final de los 5 años, apuntas a tener $15.000. Si puedes ganar un interés del 12% compuesto anualmente, ¿cuánto necesitas invertir hoy?

Usando la fórmula general para la tabla de valores presentes, la respuesta es $8,511.40. El trabajo es el siguiente:

Cantidad acumulada Factor x Principal

Principal Monto acumulado / Factor

$15,000 / 1.7623

Esto es equivalente a decir que a una tasa de interés del 12% compuesta anualmente, no importa si recibes $ 8,511.40 hoy o $ 15,000 al final de los 5 años.

En base a este resultado, si alguien te ofreció una inversión a un costo de 8.000 dólares que te devolvería 15.000 dólares al final de 5 años, harías bien en tomarla si la tasa mínima de retorno fuera del 12%.

Esto se debe a que al 12% los $15.000 en realidad valen $8.511,45 en la actualidad, pero necesitarías hacer un desembolso de solo $8.000.

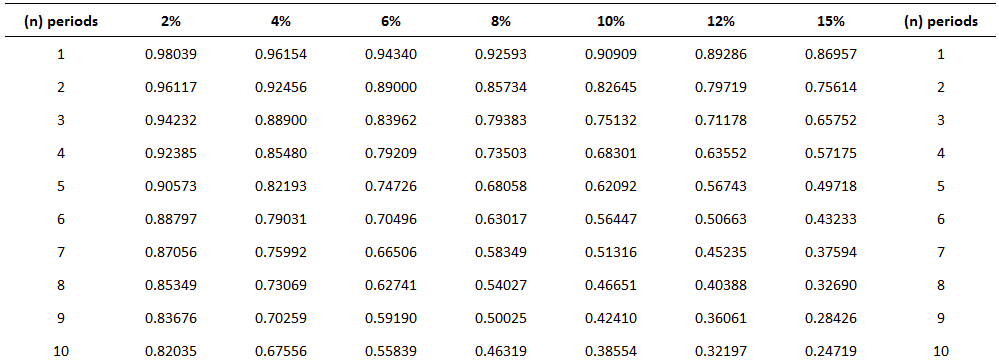

El uso de tablas de valor presente

En lugar de usar tablas de valores futuros y hacer ajustes a la fórmula general, es posible usar tablas de valores presentes.

De manera similar a las tablas de valores futuros, las tablas de valores presentes se basan en la fórmula matemática utilizada para determinar el valor presente. Debido a la relación entre los valores futuros y los valores presentes, la tabla de valores presentes es la inversa de la tabla de valores futuros.

El ejemplo a continuación es un extracto de una tabla de valores presentes. La tabla funciona de la misma manera que una tabla de valores futuros, con la excepción de que la fórmula general es:

Valor presente Factor x Cantidad acumulada

Por ejemplo, si queremos usar la tabla para determinar el valor presente de $15.000 a recibir al final de los 5 años (compuesta anualmente en un 12%), simplemente miramos hacia abajo la columna del 12% y multiplicamos ese factor por $15.000.

Por lo tanto, la respuesta es $ 8,511.45. Esto se determina de la siguiente manera:

Valor presente Factor x Cantidad acumulada

0.56743 x $15.000

$8,511.45

Otras situaciones de valor presente

Como se muestra en el caso del valor futuro, la fórmula general es útil para resolver otras variaciones siempre que conozcamos dos de las tres variables.

Por ejemplo, supongamos que quieres saber qué tipo de interés (compuesta semestralmente) necesitas ganar para poder acumular $10,000 al final de 3 años, con una inversión de $7,049.60 en la actualidad.

La respuesta es un 6% semestral (o un 12% anual), que se determina a continuación:

Valor presente Factor x Cantidad acumulada

Factor Valor presente / Monto acumulado

$7,049.60 / $10,000.00

0.70496

Mirando a través de la sexta fila en la tabla de valores presentes que se muestra arriba, llegamos a un valor de 0.70496 donde cumple con la columna del 6%. Dado que el interés se compone semestralmente, la tasa anual es del 12%.

Distinguir entre el valor futuro y el valor presente de una sola cantidad

Cuando empiezas a trabajar con problemas de valor temporal del dinero, debes prestar atención para distinguir entre problemas de valor presente y de valor futuro.

Una forma de conseguirlo es utilizar los plazos para analizar la situación.

Por ejemplo, a continuación se muestra una línea de tiempo para el ejemplo anterior, donde calculamos el valor futuro de 10.000 dólares compuesto al 12% durante 3 años.

Además, se da un cronograma para el valor presente de $15,000 (descuento en un 12% por 5 años) de la siguiente manera:

Preguntas frecuentes

¿Cuál es el valor presente de una sola cantidad?

El valor presente de una sola cantidad es una inversión que valdrá una suma específica en el futuro. Por ejemplo, si inviertes $ 1,000 hoy a una tasa de interés del 12%, valdrá $ 2,000 en 5 años.

¿Cómo calculo el valor presente de una sola cantidad?

Para solucionar el problema presentado anteriormente, primero, determina el valor futuro de $ 1,000 invertidos en un 12%. Luego, divide ese número por 1 más la tasa de interés deseada. Así que, en este caso, dividirías $2,000 entre (1 + 0.12), que es 2.24%.

¿Cuándo se utiliza el valor presente de una sola cantidad?

El valor presente de una fórmula de una sola cantidad se utiliza con mayor frecuencia para determinar si una oportunidad de inversión es buena o no.

¿Cómo están relacionados el valor futuro y el valor presente?

Como se muestra anteriormente, el valor futuro de una inversión se puede encontrar utilizando el valor presente de una fórmula de una sola cantidad y ajustando por interés compuesto.

¿Cómo distinguo entre los problemas de valor futuro y de valor presente?

Una forma de saber si estás ante un problema de valor futuro o de valor presente es ver cuántas veces se está aplicando la tasa de interés. En el futuro ejemplo de valor ilustrado anteriormente, el tipo de interés se aplicó una vez porque la inversión se combinó anualmente. En el presente ejemplo de valor, sin embargo, el tipo de interés se aplica dos veces. Esto significa que el problema del valor futuro implica la composición mientras que los problemas del valor presente implican el descuento.