Contenido

¿Qué es tener valor?

El valor de posesión o valor contable es el valor de un activo según las cifras que se muestran (llevadas) en el balance de una empresa. El valor en libros se calcula como el costo original del activo menos los costos de depreciación, amortización o deterioro.

Fórmula para calcular el valor de carga o de libro

Valor en libros o valor en libros Activo total – Pasivo total

Valor Contable Tangible Activos Tangibles – Pasivo Total

En la segunda fórmula, los activos tangibles son iguales a (activos totales – fondo de comercio y activos intangibles).

Usos de portar o valor contable

El valor de porte tiene dos usos principales:

- Cuando el valor en libros se compara con el valor de mercado de una empresa, puede indicar si una acción está infravalorada o sobrevalorada.

- En las finanzas personales, el valor en libros de una inversión es el precio que se paga por ella en acciones/acciones o deuda. Cuando se vende esta acción o deuda, el precio de venta menos el valor contable es la ganancia/pérdida de capital de la inversión.

Por lo tanto, el valor contable es el valor contable de la empresa. En otras palabras, es el valor total de los activos de la empresa que los propietarios (accionistas) recibirían en teoría si una empresa fuera liquidada.

En realidad, el valor contable no siempre refleja lo que van a recibir los accionistas en caso de liquidación. Por ejemplo, incluso si el inventario se indica a costo completo (valor 100%) en los libros, ¿quién querría comprar un montón de chips Pentium IV si la empresa sale del negocio?

Esto significa que el valor de realización de los activos de preocupación permanente es diferente del valor de los activos en proceso de liquidación.

Es importante predecir el valor razonable de todos los activos cuando una empresa detiene sus operaciones. En general, se estima que los valores razonables de efectivo y equivalentes de efectivo, las inversiones a corto plazo (menos de un año) y las inversiones a largo plazo (más de un año) son iguales al 100% del valor contable.

A continuación se dan los valores razonables de las diferentes partidas:

- Las cuentas por cobrar (Deudores + B/R) y los artículos de inventario son iguales al 50% del valor en libros.

- Los artículos de la planta y del equipo son iguales a alrededor del 25% del valor contable.

- El suelo y los edificios, en una ciudad orientada a los negocios, pueden estar más allá del 100% del valor contable.

- Los artículos de buena voluntad e intangibles son iguales a 0%.

- Los pasivos, porque deben pagarse en su totalidad, tienen un valor razonable igual al 100% del valor en libros.

De ahí que, si una empresa se somete a una liquidación, la predicción del valor razonable de los activos indique claramente que los propietarios (accionistas) no pueden recibir el valor en libros neto de los activos.

Es importante destacar que este proceso de pensamiento para determinar el valor contable frente a la predicción del valor razonable allana el camino para el concepto de valor de la entidad (o valor de la empresa), que es una medida holística del valor de la organización.

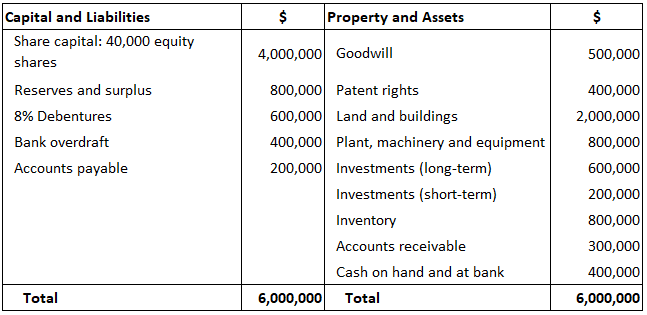

Ejemplo

Usando la tabla a continuación, calcula lo siguiente:

- Valor en libros de los activos

- Valor contable tangible del activo

Solución

- Valor Contable Activo Total – Pasivo Total

$6.000.000 – $1.200.000 $4.800.000

Pasivo Obligaciones + Sobregiro Bancario + Cuentas Pagables

$600.000 + $400.000 + $200.000 $1.200.000 - Valor Contable Tangible Total de Activos Tangibles – Pasivo Total

$5,100,000 – $1,200,000 $3,900,000

Activos tangibles Activos totales – (Goodwill + Derechos de patente)

$6,000,000 – ($500,000 + $400,000) $5,100,000

Preguntas frecuentes

¿Qué es el valor contable?

El valor en libros de un activo es su patrimonio neto, el monto en el que el activo se valora actualmente en el balance.

¿Cómo calculo los valores de transporte?

Los valores en libros de un activo se pueden calcular restando el pasivo total de ese activo particular de su activo total. En caso de que el valor obtenido sea negativo, significa que el activo tiene una pérdida neta o se puede decir que sus pérdidas superan sus beneficios, convirtiéndola así en un pasivo.

¿Cuáles son los usos de un valor contable?

En las finanzas personales, el valor en libros de una inversión es el precio que se paga por ella en acciones/acciones o deuda. Cuando se vende esta acción o deuda, el precio de venta menos el valor contable es la ganancia/pérdida de capital de una inversión. Por lo tanto, el valor contable es el valor contable de la empresa. En otras palabras, es el valor total de los activos de la empresa que los propietarios recibirían teóricamente si una empresa fuera liquidada.

¿Cuál es la diferencia entre un valor contable y un valor contable?

El valor contable es el valor contable de un activo. El valor que lleva, en cambio, es el valor de salida teórico o esperado (liquidación) que recibirían los accionistas si fueran a vender todos sus activos y pagaran todas las deudas asociadas a la vez. Por lo tanto, los valores contables son valores reales que enumeras en tus informes financieros, mientras que tus valores contables son el ‘valor estimado’ o ‘valor de tasación’ que obtendrías si tuvieras que vender todos tus activos.

¿Cuál es la diferencia entre un valor contable y un valor de mercado justo?

Los tres términos se pueden usar indistintamente porque se refieren a la misma cosa – el verdadero valor de mercado de un activo en un momento dado en el tiempo.