Contenido

Definición y explicación

Al calcular las ganancias por acción (EPS), incluyendo los efectos de un valor potencialmente dilutivo a veces produce una cifra por acción más alta. A este efecto se le conoce como antidilución.

En este artículo, se analizan con más detalle tres aspectos de la antidilución.

Efectos opuestos en los EPS antes y después de los artículos extraordinarios

Bajo ciertas condiciones, es posible que el ahorro por acción de un valor potencialmente dilutivo pueda ser menor que el EPS antes de extraordinarios pero mayor que el EPS después de extraordinarios.

A pesar de este resultado, la seguridad antidiluyente debe incluirse en el cálculo de un EPS completamente diluido.

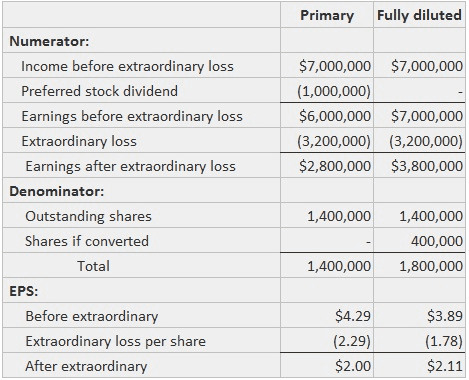

Ejemplo

Suponga que la Compañía de Muestra reporta $7,000,000 como ingreso ordinario y una pérdida extraordinaria de $3,200,000.

Tiene una emisión de acciones preferentes sobre la que pagó $1.000.000 de dividendos, y que es convertible a 400.000 acciones ordinarias. La acción preferente no se considera equivalente a la acción ordinaria.

Si hubiera 1.400.000 acciones ordinarias en circulación, los cálculos de EPS se realizarían como se muestra en la tabla a continuación.

A pesar de que el EPS completamente diluido es más grande que el EPS primario, deben divulgarse ambos resultados.

Pérdidas

Cuando se produce una pérdida ordinaria en un año, todos los ahorros potenciales de las conversiones y todos los aumentos potenciales en el número de acciones son antidiluyentes. Esto se debe a que la pérdida por acción se reduce cuando se incluyen.

Es decir, la pérdida por acción totalmente diluida sería menor que la pérdida primaria por acción, y este resultado no sería coherente con el supuesto del peor de los casos.

Ejemplo

Suponga que la Compañía de Muestras tiene una pérdida operativa de $7,000,000 y 1.400.000 acciones en circulación, de tal manera que hay una pérdida de $5 por acción.

Si los warrants equivalentes a 100.000 acciones ordinarias están en circulación, incluirlos cambiaría el resultado a 7.000.000$ / 1.500.000$, o una pérdida de sólo 4,67$ por acción.

Si los bonos convertibles a acciones de 200.000 dólares pueden ofrecer un ahorro de intereses de 400.000 dólares, el resultado sería de 6.600.000 dólares/1.600.000 dólares, o una pérdida de 4,13 dólares por acción.

Por lo tanto, ninguno de estos valores potencialmente dilutivos (o cualquier otro) se incluiría en el cálculo de EPS, incluso si fueran equivalentes de acciones ordinarias.

Valores Dilutivos Múltiples

Cuando existen más de dos valores potencialmente dilutivos, los efectos antidilutivos pueden ser más difíciles de detectar.

El enfoque más sencillo para obtener los EPS más diluidos consiste en ordenar los valores de más a menos dilutivos en función del ahorro por acción común que se habría logrado si las acciones se hubieran emitido.

Luego, cada uno se lleva al cálculo de EPS primario o completamente diluido hasta que se reduce a la cifra más pequeña posible.

Ejemplo

Para demostrarlo, supone que la Compañía de la Muestra ha reportado un ingreso neto de $1,000,000 dividido entre 100,000 acciones, ajustado por los equivalentes de acciones ordinarias. Además, supón que los siguientes bonos convertibles están en circulación:

![]()

Cada uno de los bonos, así como todos los bonos en conjunto, parece ser dilutivo de los EPS primarios de $10. Si todas ellas están incluidas, el EPS es de $1.715.000 / 370.000, o $4,64, por acción.

Para determinar si este punto es la máxima dilución, se pueden hacer cálculos alternativos. Estos cálculos implican llevar el ahorro y nuevas acciones en orden de lo más a lo menos dilutivo.

Incluyendo solo el grupo A se produce el resultado de $1,080,000 / 180,000, o $6, por acción. Este número sigue siendo mayor que la cifra total y se puede traer el siguiente grupo.

El Grupo B será dilutivo porque su ahorro por acción ($1.25) es menor que el último resultado de EPS diluido. Incluyendo que produce $1,205,000 / 280,000, o $4.30, por acción.

El Grupo C no será dilutivo porque su ahorro por acción de 4.50 dólares es mayor que los 4.30 dólares que acaba de obtener. Así, la cifra de $4.30 es la cifra más pequeña completamente diluida y debe ser reportada en la cuenta de resultados de Sample.

Como verificación, incluyendo los grupos A, B y C produce $1,385,000 / 320,000, o $4,33.

Preguntas frecuentes

¿Qué es el eps primario?

El eps primario es el resultado neto dividido por el número de acciones en circulación al final de un periodo sobre el que se informa. No se ajusta por equivalentes de acciones (como opciones, garantías y valores convertibles).

¿Qué es un eps diluido?

EPS diluido tiene en cuenta todos los equivalentes de acciones en circulación durante un período de informe.

¿Cómo se manejan los valores antidilutivos en los cálculos EPS?

Si los equivalentes de acciones son potencialmente dilutivos, se suman para formar las unidades equivalentes de acciones (seu). Estos seus se incluyen entonces en el cálculo de eps hasta que se reduce al número más pequeño posible. El seus se introducirá en este cálculo según el nivel de prioridad. Es decir, la peor unidad antidiluyente se introducirá primero en el cálculo. Si las unidades múltiples son igualmente malas, se ingresan todas a la vez.

¿Por qué los equivalentes de acciones podrían diluir eps?

Los equivalentes de acciones pueden diluirse eps cuando proporcionan un mecanismo por el cual los ingresos netos pueden distribuirse a los accionistas en forma de dividendos o recompras de acciones.

¿Cuáles son algunos problemas que pueden surgir en el cálculo de los eps diluidos?

Si ciertos valores son potencialmente dilutivos pero no tienen ningún valor para el inversor, se consideran «antidilutivos» y se eliminan del cálculo de eps diluido. El cálculo de los eps diluidos también puede ser complicado o confuso si hay muchos tipos de seguridad posibles. También se hace más difícil determinar el número de acciones en circulación en un momento dado a medida que se introducen más tipos de valores.