Existen tres métodos principales utilizados para calcular las ganancias por acción (EPS):

- EPS simple

- EPS principal

- EPS completamente diluido

Cada método se analiza a continuación.

Contenido

EPS simple o EPS básico

Este enfoque para calcular EPS simple es el menos complicado de los tres. Se utiliza cuando una empresa tiene una estructura de capital simple; es decir, no incluye ningún valor u otros acuerdos que podrían llevar a la emisión de acciones ordinarias adicionales.

En algunas otras ocasiones, se puede usar cuando no es materialmente diferente de las otras medidas.

El denominador de EPS simple es la media ponderada del número de acciones ordinarias en circulación durante el año. Si se produce una división de acciones o un dividendo de acciones durante el año, se deben hacer ajustes especiales antes de calcular el promedio.

El numerador de EPS simple se calcula como la cantidad de ganancias relacionadas con la acción común.

El punto de partida para el cálculo es el resultado neto declarado. Cualquier dividendo declarado sobre acciones preferentes se descontará del resultado neto porque no están relacionados con acciones ordinarias.

Si la acción preferente es acumulativa, se descontará el importe total de los dividendos, aunque en realidad se declare una cantidad más pequeña.

EPS principal

Este enfoque para calcular el EPS primario es más difícil en comparación con el EPS simple. Se utiliza cuando una empresa tiene una estructura de capital compleja; es decir, existen valores que son acciones ordinarias en sustancia a pesar de que su forma real es diferente.

Estos valores se conocen como equivalentes de acciones comunes y pueden incluir lo siguiente:

- rdenes

- Bonos convertibles

- Acciones preferentes convertibles

- Acuerdos de emisión contingente

El denominador del EPS primario consiste en la media ponderada de las acciones en circulación y el número de acciones que se habrían emitido si se hubieran ejercido los equivalentes de acciones ordinarias.

El cálculo incluye solo aquellos equivalentes que puedan ejercerse en los próximos cinco años.

GAAP especifica los criterios por los que se pueden identificar estos valores particulares. La suposición de hacer ejercicio, a su vez, lleva a que se tengan que hacer otras suposiciones.

Por ejemplo, si se supone que se ejercen las órdenes, se deduce que se habría recibido efectivo y qué supuestos se deben hacer con respecto al uso de ese efectivo.

El numerador de EPS primarios comienza como ingreso neto menos dividendos preferentes pero puede ajustarse aún más si el ejercicio supuesto de un equivalente en acciones ordinarias influiría en los ingresos declarados o en la cantidad de dividendos preferentes.

En consecuencia, el numerador que se utiliza realmente en el cálculo es posiblemente bastante diferente de la cifra presentada en la cuenta de resultados.

Si el efecto del supuesto ejercicio de un equivalente en acciones ordinarias es aumentar el EPS primario por encima del EPS simple, se dice que el valor es antidiluyente y quedará excluido del cálculo.

EPS completamente diluido

El método para calcular el EPS completamente diluido es el más complejo de los tres. Está diseñado para producir una versión “peor de los casos” de EPS desde el punto de vista de los accionistas comunes.

Es decir, el cálculo del EPS completamente diluido tiene la intención de determinar qué tan bajo habría sido el EPS si cada evento dilutivo que podría haber ocurrido en las circunstancias existentes realmente hubiera tenido lugar.

Este cálculo incluye los efectos de eventos que podrían ser poco probables en las condiciones actuales.

El denominador del EPS completamente diluido se calcula como si se ejercieran realmente todos los valores y acuerdos dilutivos. Así, los valores que no son equivalentes de acciones ordinarias también se suman al número de acciones ordinarias.

El numerador se ajusta por cualquier cambio en el resultado neto o dividendos preferentes que se habría producido si se hubieran emitido las acciones ordinarias adicionales.

Ni el numerador ni el denominador se ven afectados por los títulos antidilutivos.

Múltiples Presentaciones

En determinadas circunstancias, los PCGA exigen que una empresa presente más de una cifra de EPS. Dependiendo de la materialidad de los efectos sobre el numerador y el denominador, la firma puede tener que presentar estas cifras:

- EPS simple

- Tanto EPS primario como EPS completamente diluido

Ejemplos

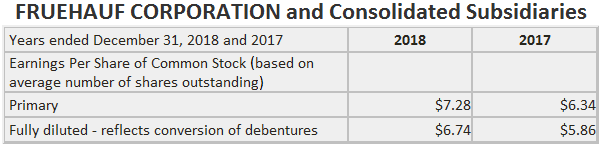

El ejemplo a continuación muestra que las divulgaciones proporcionadas por Fruehauf Corporation incluyen tanto EPS primario como EPS completamente diluido.

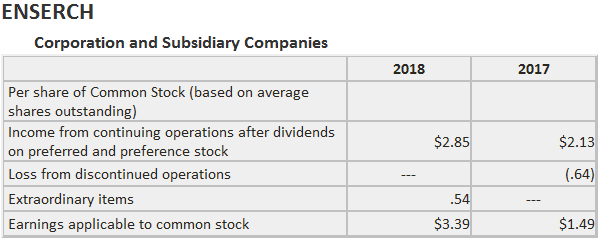

El otro ejemplo que se muestra a continuación indica que Enserch Corporation eligió informar varios detalles sobre sus ingresos en una base por acción.

Preguntas frecuentes

¿Qué es un EPS?

EPS significa ganancias por acción. Esencialmente es justo lo que dice el nombre, cuánto dinero se ganaba durante un periodo de tiempo determinado por cada acción que quedaba pendiente en ese momento. Hay varias formas de calcular esto, pero en general hay tres principales: 1) EPS básico 2) EPS diluido 3) EPS completamente diluido.

¿Qué es el EPS básico?

El EPS básico es lo que obtendrías si simplemente dividieras las ganancias durante un período de tiempo por el número de acciones ordinarias en circulación durante ese mismo período (o durante algún intervalo de tiempo específico). A veces, las empresas pueden tener otros tipos de valores encima de sus acciones ordinarias, y esos pueden tener un efecto en la cifra de EPS.

¿Qué es el EPS diluido?

El EPS diluido es básicamente lo mismo que el EPS básico, pero tiene en cuenta todos los valores posibles que podrían estar en circulación. Esto puede incluir opciones sobre acciones, deuda convertible, garantías y otros valores que podrían ejercerse en algún momento durante el período de interés (el «período de interés» generalmente se define como un año a menos que se indique lo contrario).

¿Qué es el EPS completamente diluido?

El EPS completamente diluido tiene en cuenta todos los posibles valores que podrían estar en circulación durante todo el período de interés. Esto significa que incluye datos en su cálculo para valores que no están en existencia en absoluto durante el periodo que se está considerando, pero que tienen el potencial de llegar a existir en el futuro.

¿Qué son los títulos antidilutivos?

Los valores antidilutivos son simplemente aquellos que tendrían un efecto negativo en el EPS. Si hay un cierto número de ellas en circulación durante el periodo de interés, disminuirán de forma acumulativa la cantidad de EPS que obtengas porque si tuvieras que sumar todas las acciones y multiplicarla por las ganancias durante el periodo de interés, su presencia podría cambiar potencialmente el resultado de ese cálculo.