El capital social consiste en los activos mantenidos por los propietarios que surgen de las inversiones en la empresa. Una corporación está autorizada por el gobierno del estado para entrar en existencia y emitir acciones.

Una vez autorizadas, las acciones de la corporación caen en una de estas cuatro categorías:

- Acciones no emitidas y canceladas: Acciones que no se han comprometido para su emisión a nadie

- Acciones no emitidas y suscritas: Acciones que se pueden emitir solo a personas que hayan aceptado comprarlas

- Emitidos, acciones en circulación: Acciones que están en manos de los accionistas que poseen los derechos establecidos en la carta

- Emisión, no acciones en circulación: Acciones que han sido emitidas y posteriormente adquiridas por la corporación (también conocidas como acciones de tesorería)

Los PCGA exigen la divulgación de las cantidades de acciones de cada grupo ya sea en el balance o en una nota.

Contenido

Clases de Stock

Los estatutos de muchas corporaciones les permiten emitir más de una clase de acciones. Los titulares de las diversas clases poseen diferentes derechos.

La acción preferente lleva uno o más privilegios especiales que la distinguen de la acción común. A menudo lleva una o más características negativas que compensan a los accionistas comunes por su posición inferior.

Las posibles características positivas de las acciones preferentes incluyen:

- Preferencia por las distribuciones de dividendos

- Preferencia por las distribuciones de liquidación

- Canjeabilidad: El titular puede optar por recibir efectivo en liquidación total por devolver la acción a la corporación

- Convertibilidad: El titular puede optar por convertirse en un accionista común

Las posibles características negativas de las acciones preferentes incluyen:

- Callability: La corporación puede optar por retirar la acción pagando en efectivo

- Estado sin derecho a voto

- Límites sobre los dividendos

En muchos casos, los derechos de los accionistas preferentes se parecen más a los que tienen los acreedores que a los propietarios.

Los accionistas comunes son los propietarios del interés residual en la empresa; es decir, caen últimos en el orden de precedencia con respecto a la recepción de efectivo a la disolución de la corporación.

Las reclamaciones de los accionistas comunes son las que aumentan por beneficios o disminuyen por pérdidas (tras considerar los dividendos de acciones preferentes). Ocasionalmente, una corporación puede emitir diferentes clases de acciones ordinarias, de las cuales al menos una debe tener derecho a voto.

Capital legal

El término capital legal se utiliza con frecuencia en los estatutos relacionados con la incorporación con el fin de identificar el monto mínimo de los reclamos de los propietarios que no se pueden satisfacer a través de la distribución de los activos.

El concepto de capital legal se estableció originalmente con el fin de proteger a los acreedores de las acciones de una gestión sin escrúpulos, en particular la posibilidad de que los activos líquidos puedan ser desviados, dejando una “concha” corporativa que no puede pagar sus deudas.

La cantidad de capital legal se indica en el estatuto como una cantidad determinada (por ejemplo, $ 1,000 en Washington, DC) o como una cantidad basada en el número de acciones de acciones emitidas.

La ligera protección del capital legal ha sido sustancialmente sustituida por doctrinas más fuertes, tal como fueron creadas y aplicadas por los tribunales. En general, se basan en las responsabilidades fiduciarias de los directivos.

En consecuencia, la cantidad de capital legal no es un elemento clave para la divulgación de la contabilidad financiera.

Medición

La cantidad registrada en la cuenta de acciones de capital para una clase particular de acciones depende de si las acciones tienen un valor nominal. La acción de valor nominal tiene un valor asignado por acción que se fija en la carta corporativa.

En algunos estados, el capital legal puede definirse como el valor nominal agregado de las acciones emitidas. Este monto se utiliza en la contabilidad financiera para determinar el monto registrado en la cuenta para los activos de capital.

El valor nominal también es significativo cuando los dividendos se expresan como un porcentaje del valor nominal, como suele ocurrir con las acciones preferentes.

A menudo se establece un valor nominal muy bajo para minimizar el capital legal y reducir las tarifas estatales relacionadas con el fletamento y la operación de la corporación, que es proporcional al valor nominal agregado.

Por ejemplo, Delaware, un estado en el que se incorporan muchas grandes empresas, evalúa las tarifas sobre esta base.

Como alternativa a la emisión de acciones a valor nominal, muchas empresas emiten acciones sin valor nominal. El capital legal para estas corporaciones puede establecerse mediante el uso de un valor declarado por acción que sustituya al valor nominal o mediante el uso del valor total recibido en el momento de la emisión.

El saldo de la cuenta de acciones de capital es igual al valor declarado de las acciones en circulación o, si no hay valor declarado, al producto total. La elección entre la emisión del valor nominal, el valor declarado o las acciones verdaderas sin valor nominal puede estar determinada por las leyes estatales.

Por ejemplo, si una corporación de Delaware emite acciones sin valor nominal, las tarifas se calculan como si la acción tuviera un valor nominal de $100 por acción.

Divulgaciones adicionales

Además de la cantidad en dólares registrada en la cuenta de acciones de capital, el balance o notas deben proporcionar estos hechos:

- Privilegios o penalizaciones especiales de la clase, como la tasa de dividendos, los límites y los derechos de voto

- Número de acciones autorizadas, emitidas, suscritas, en circulación y readquiridas

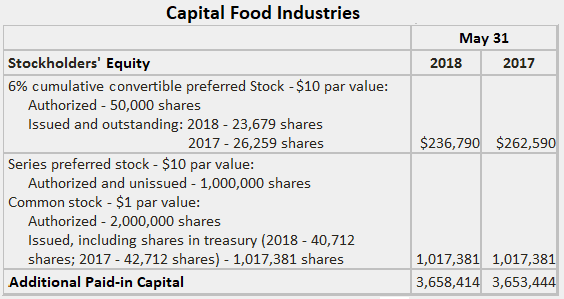

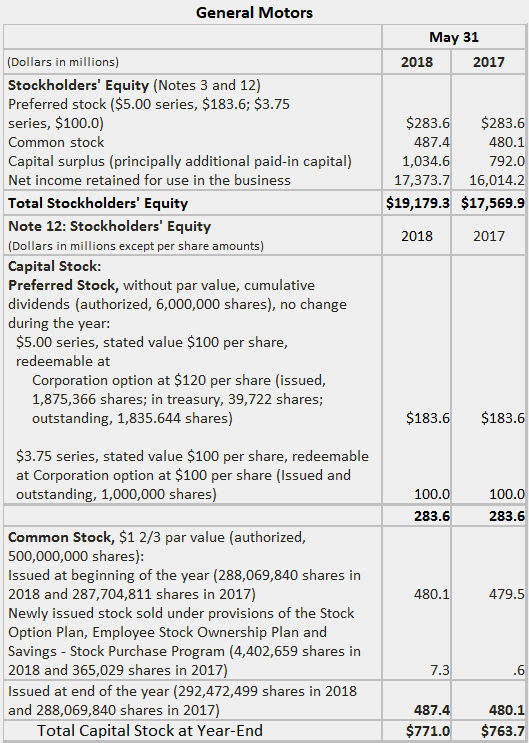

Los ejemplos a continuación muestran extractos de los balances de Capital Food Industries y General Motors para ilustrar estas revelaciones.

Preguntas frecuentes

¿Qué es una acción de capital?

El término stock de capital se refiere a la parte de un negocio que se ha financiado con dinero invertido en él por los propietarios. El monto del capital social refleja la inversión inicial que realizan esos propietarios, así como el número de activos que se han generado por esas inversiones.

¿Cuáles son algunos ejemplos de acciones comunes?

Las acciones ordinarias se consideran equivalentes a los derechos de voto en la corporación. Esto sugiere que tienen derecho a dividendos y también tienen derecho a voto.

¿Cuáles son las características positivas de las acciones preferentes?

Las posibles características positivas de las acciones preferentes incluyen:- Preferencia por las distribuciones de dividendos- Preferencia por las distribuciones de liquidación- Canjeabilidad- Convertibilidad

¿Qué significa el capital legal?

El término capital legal se refiere a la cantidad mínima de dinero que debe tener un negocio para ser considerado legítimo. Muchos estados requieren que las empresas tengan un cierto nivel de este valor antes de poder recibir una carta como una corporación legal.

¿Cómo medimos el stock de capital?

El valor nominal de la acción o el valor nominal indicado son ambas opciones para medir el stock de capital. La elección entre los dos está dictada por la definición de capital legal de cada estado individual.