Contenido

Definición y explicación

A menudo, las empresas manufactureras deciden construir un activo para su propio uso en lugar de comprarlo de otra fuente. Hay que tener en cuenta dos cuestiones de contabilidad financiera a la hora de afrontar esta situación:

- Identificación del costo

- Trato de los gastos en exceso del precio de compra

Al asociar los costos con el activo autoconstruido, siempre se incluyen los costos materiales directos, los costos laborales directos y los intereses. Sin embargo, la práctica no se resuelve con respecto a los costos generales.

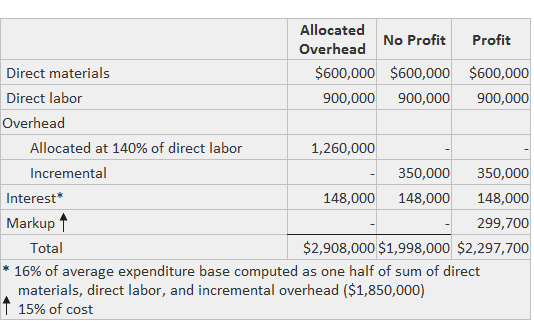

En un extremo, algunos abogan por la inclusión de solo los costos generales incrementales (es decir, que solo los costos adicionales en los que se incurre debido a la decisión de construir deben agregarse a la cuenta del activo).

Esta práctica excluiría los costos indirectos como la depreciación y los sueldos de los supervisores, que se incurrirían con o sin el proyecto.

Por el contrario, otros abogan por la asignación de los gastos generales sobre la misma base que se utiliza para la producción regular. Estos comentaristas han sugerido que cualquier cosa menos subestimará el costo del activo y exagerará el costo asignado a los bienes manufacturados de forma rutinaria.

La orientación puede proporcionarse observando si el esfuerzo de construcción redujo la producción de bienes comercializables. Si la producción no se desplaza, se argumenta, solo los costos incrementales deben cargarse en la cuenta del activo.

Por otro lado, si la producción fue desplazada, entonces los gastos generales deben asignarse al activo sobre la misma base utilizada para la producción regular.

En el otro extremo, algunos contadores han argumentado que el costo del activo debería aumentarse para incluir el margen de beneficio que un fabricante externo habría cobrado.

Los defensores de este enfoque argumentan que el costo más alto resultante se aproximará más al valor del activo y, por lo tanto, proporcionará números más comparables. Esta posición no es generalmente aceptada.

Ejemplo

La siguiente información describe el costo de un edificio auto-construido erigido por la Compañía de Muestras bajo los tres enfoques mencionados anteriormente.

Al tratar con los costos incurridos en exceso de un precio de compra estimado, los contadores deben tratar de identificar cuál de dos razones causó que se produjera el exceso.

Si el activo autoconstruido es de mayor calidad o más eficiente que las versiones comúnmente disponibles, el costo más alto bien puede estar justificado y debe agregarse a la cuenta del activo.

Por otro lado, si los activos son de calidad o eficiencia comparable, entonces el exceso de costos probablemente debería atribuirse a los períodos en los que se construyó el activo.

Este tratamiento se basa en el concepto de que un activo nunca debe registrarse en una cantidad que sea más alta que un valor razonable determinable cuando entra en la empresa.

Preguntas frecuentes

¿Qué son los activos autoconstruidos?

A menudo, las empresas manufactureras deciden construir un activo para su propio uso en lugar de comprarlo de otra fuente. Hay que tener en cuenta dos cuestiones contables financieras a la hora de afrontar esta situación: la identificación del coste y el tratamiento de los costes superiores al precio de compra. Al asociar los costos con el activo autoconstruido, siempre se incluyen los Costos Materiales directos, los costos laborales directos y los intereses. Sin embargo, la práctica no se resuelve con respecto a los costos generales.

¿Cuáles son los componentes de costo para los activos autoconstruidos?

El costo de los activos autoconstruidos incluye los costos directos de mano de obra y de materiales, así como los gastos generales. También suele incluir los intereses sobre los fondos prestados para el proyecto.

¿Dónde se registran los activos autoconstruidos?

El término de activos autoconstruidos se refiere a los activos construidos por una empresa y que aparecen en su balance.

¿Cuál de los siguientes costos se capitalizan para los activos autoconstruidos?

Los costos de materiales, mano de obra y gastos generales pueden considerarse como activos capitalizados en propiedades autoconstruidas.

¿Qué es un ejemplo de un activo auto-construido?

En contabilidad, un activo auto-construido es aquel que una empresa construye bajo su propia gestión. Por ejemplo, cuando una empresa construye un edificio entero en su propio terreno, está utilizando sus propios recursos para crear un activo.