Los contadores pueden usar el método de la línea recta o el método del interés efectivo para amortizar el descuento o prima del bono.

En la práctica, si existen diferencias materiales entre los dos métodos, se debe utilizar el método de interés efectivo. Sin embargo, para facilitar la ilustración, en este artículo se utiliza el método de la línea recta.

Independientemente del método que apliques como contador, el descuento se amortiza debitando la cuenta de Inversión en Bonos. La prima se amortiza mediante el abono en la cuenta de Inversión en Bonos.

Este procedimiento asegura que después de que el descuento o prima esté completamente amortizada, la cuenta de inversión reflejará el valor de vencimiento del bono.

Contenido

Ejemplo

Para demostrar estos conceptos, continuaremos con el ejemplo de la Corporación Cinzano mencionado en otro artículo de esta web.

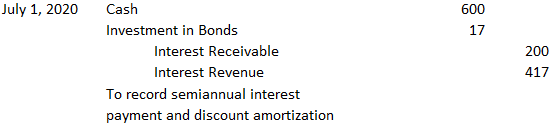

El primer día de pago de intereses es el 1 de julio de 2020. Se haría la siguiente entrada para registrar el recibo del interés en efectivo y la amortización del descuento:

En esta entrada, se debita efectivo por $600, que es el pago de intereses completo de 6 meses ($12.000 x 0,05).

La cuenta de Inversión en Bonos se debita por cuatro meses de amortización de descuento. El descuento total es de 240 dólares y se amortiza durante los 58 meses restantes de la vida del bono en el momento de su emisión.

Esto es igual a $ 4.14 ($ 240 + 58 meses $ 4.14) por mes, y la amortización de 4 meses desde el 1 de marzo de 2020 hasta el 1 de julio de 2020 es de $ 16.56 ($ 4.14 x 4). Esto se redondea a $ 17 en la entrada del diario.

Los ingresos por intereses se acreditan por 417 dólares. Este $417 consiste en intereses en efectivo de 4 meses más $17 del descuento amortizado. Hay que tener en cuenta que desde la perspectiva del inversor, el descuento aumenta los ingresos por intereses, y desde el punto de vista del emisor, aumenta el gasto por intereses.

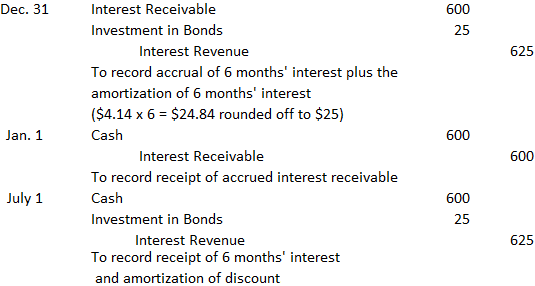

Cinzano Corporation debe hacer el siguiente conjunto de entradas del diario cada año hasta que los bonos maduren o hasta que se vendan. La corporación tiene un fin de año de 31 de diciembre.

Estos ejemplos ilustran los procedimientos contables utilizados para los descuentos. Las primas se manejan de manera similar, excepto que la prima disminuye los ingresos por intereses y se registra al acreditar la cuenta de Inversión en Bonos.

Preguntas frecuentes

¿Puede el descuento o la prima del bono volverse negativa?

Uno de los mayores conceptos erróneos en torno a los descuentos y primas de amortización es que nunca deben ser negativos. Este no es el caso; sin embargo, debes seguir ciertas pautas a la hora de informar sobre las cantidades negativas en tu balance si decides tenerlas en cuenta a la hora de determinar el resultado neto. También es posible que desees consultar con el abogado de tu empresa sobre el tema.

¿Cuál es la diferencia entre amortizar un descuento y amortizar una prima?

La amortización de un descuento da como resultado que se reporten más ingresos por intereses mientras que la amortización de una prima da como resultado que se reporten menos ingresos por intereses.

¿Cómo determinas cuánto de una prima o descuento amortizar cada periodo?

Deberías amortizar la totalidad del importe de la transacción en un periodo. También puedes preguntar a los asesores de tu empresa si tienen alguna guía adicional para este asunto. Como en todos los Procedimientos Contables, siempre hay excepciones.

¿Cuál es la diferencia entre amortizar un descuento o prima con una línea recta frente a un método de interés efectivo?

Con el método de la línea recta, estás debitando más ingresos por intereses cada año hasta que no quede ningún descuento o prima de bonos. El método de interés efectivo te permitirá registrar más ingresos por intereses en los primeros años y menos ingresos por intereses en años posteriores.

¿Cómo pago el interés en el descuento o prima de los bonos?

Los vendedores pueden acumular los ingresos por intereses en una cuenta de suspense y luego cerrarla al vencimiento, o pueden usar el método proporcionado, que consiste en debitar en efectivo el gasto total por intereses en cada fecha de cupón. El pago de la amortización en línea recta del descuento o prima de los bonos durante la vida del bono es muy complicado y no recomendable.