Aunque las ganancias primarias por acción (EPS) son menos que las EPS simples, y las EPS completamente diluidas son menos que las EPS primarias, se deben hacer pruebas adicionales para asegurar que se ha producido la máxima dilución. Los valores antidilutivos deben excluirse de los cálculos.

Contenido

EPS principal

Los únicos valores potencialmente antidiluyentes que influyen en el cálculo de los EPS primarios son los bonos.

El ahorro de intereses por acción ordinaria que se puede emitir es de 1,04 dólares, que se determinó dividiendo el ahorro total (62.400 dólares) por el número de acciones que se pueden emitir (60.000 dólares). Este resultado está muy por debajo del EPS primario sin él (1,68 dólares).

El segundo número anterior se encontró dividiendo las ganancias ajustadas por dividendos preferentes ($2,005,000) por 1,191,726 (el número de acciones en circulación más el número neto que se puede emitir de los warrants). Así, los enlaces son dilutivos para EPS primario.

EPS completamente diluido

La identificación de los efectos antidiluyentes en el EPS completamente diluido es más complicada que en el EPS primario porque hay tres factores a tener en cuenta:

- Bonos

- Existencias preferentes

- Acuerdo de emisión contingente

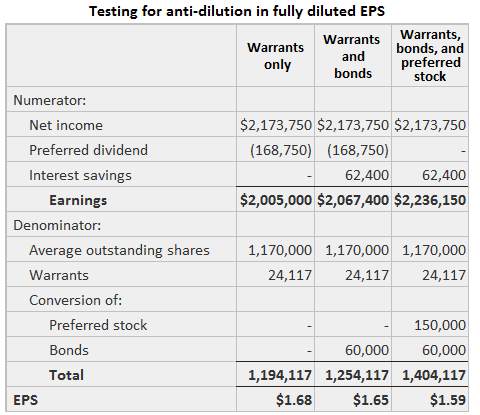

La primera fase consiste en calcular las ganancias adicionales por acción emisible de cada una de ellas. Estos resultados se muestran a continuación.

El resultado del EPS antes de considerar estos factores es de $1.68, que se encuentra dividiendo el ingreso reportado ajustado por el número de acciones en circulación más acciones emitidas de los warrants (1.194.117), como se muestra en el ejemplo a continuación.

Así, ninguna de las tres es obviamente antidiluyente y se debe realizar la siguiente fase.

En esta etapa, cada valor se incluye en el cálculo en orden de más a menos dilutivo. El primer paso incluye los bonos.

El numerador equivale a los $ 2,005,000 vistos anteriormente más $ 62,400 de ahorro de intereses. El denominador son los 1.194.117 vistos por encima más 60.000 acciones. El resultado es de 1,65 dólares por acción, como se muestra en la segunda columna del ejemplo anterior.

En el siguiente paso, se ve que el ahorro de dividendos preferido por acción (1,13 $) es dilutivo de los 1,65 $ EPS del paso 1. Así, se debe incluir.

Los cálculos se muestran en la tercera columna del ejemplo anterior. El numerador no se ajusta por los dividendos preferentes pagados y el denominador se aumenta en los 150.000 acciones de bolsa que se emitirían. El resultado es de 1,59 dólares por acción.

El tercer paso es la comparación de este resultado con el EPS adicional proporcionado por el acuerdo contingente ($1.65).

Dado que su efecto por acción es mayor a 1,59 dólares, el acuerdo es antidiluyente y debe ser omitido. Como confirmación, observa que el 1,59 es inferior al resultado preliminar de 1,60 visto en el ejemplo anterior.

Test de materialidad

Antes de determinar qué revelaciones de EPS se van a proporcionar, estos resultados preliminares deben ser probados para la materialidad de la dilución.

La prueba muestra que el EPS completamente diluido ($1.59) es solo el 93% del EPS simple ($1.71). Por lo tanto, en este caso, la empresa en cuestión debe informar tanto de EPS primario como de EPS completamente diluido.

Preguntas frecuentes

¿Qué determina si un acuerdo contingente es antidilutivo o no?

Un acuerdo contingente se considera antidilutivo si su efecto por acción sería inferior al EPS completamente diluido. Si fuera más, entonces las acciones adicionales serían dilutivas al número de EPS.

¿Cuándo es necesario mostrar tanto los EPS primarios como los totalmente diluidos?

Hay dos casos en los que una empresa debe revelar tanto el EPS primario como el EPS completamente diluido: (1) cuando la empresa tiene un privilegio de conversión disponible sobre sus valores convertibles y (2) cuando el precio de mercado promedio de la acción ordinaria estaba por debajo del precio de ejercicio de esos valores. En los casos uno y dos, el EPS ajustado es más alto que el EPS básico, lo que se traduce en una ligera dilución de las ganancias por acción.

¿Cuáles son los factores que determinan si los dividendos preferidos son dilutivos?

Los dividendos preferidos no se consideran antidiluyentes cuando pagan una cantidad igual o inferior a la porción de ingresos del mismo accionista antes de los dividendos preferidos divididos por ganancias básicas por acción.

Si el EPS completamente diluido es más alto que el EPS básico, ¿tengo que mostrar los dos números?

Sí, debes mostrar los dos números. El EPS completamente diluido siempre se ajustará para cualquier Obligaciones convertibles y garantías que podrían vencerse.

¿A qué se debe que las obligaciones y garantías convertibles afecten el cálculo de los EPS completamente diluidos?

Los inversores deben ser capaces de saber si sus ganancias están siendo diluidas por estos valores. Este cálculo se utiliza para mostrar ese número, pero también utiliza las acciones potenciales que podrían resultar del ejercicio del título convertible.