Una anualidad variable es un producto de inversión que paga un flujo de pagos al inversor, en función del rendimiento de las inversiones subyacentes. Una anualidad de índice fijo es muy similar, pero en lugar de invertir en acciones u otros activos, la FIA invierte en una cesta de índices que rastrean un segmento de mercado específico.

Contenido

¿Qué es una anualidad variable?

Una anualidad variable es un vehículo de inversión diseñado para proporcionar ingresos de jubilación para sus inversionistas que están listos para jubilarse y buscan ingresos que proporcionarán un cheque de pago constante. Esta también es una buena inversión para aquellos que tienen más dinero del que van a necesitar de forma inminente y quieren dejarlo de lado para el futuro. Funciona al poner en común el dinero de muchos inversores e invertirlo en una variedad de valores, como acciones y bonos. A continuación, los ingresos generados por estas inversiones se pagan a los inversores de la anualidad a lo largo del tiempo. Los pagos de anualidades variables están determinados por el rendimiento de sus inversiones. Si les va bien, los inversores pueden recibir pagos más altos, pero si el mercado se desacelera, los inversores cobrarán menos. En general, las personas que optan por comprar una anualidad variable deben sentirse cómodas con asumir algún riesgo, ya que sus pagos subirán y bajarán con el mercado.

¿Cómo funciona?

Antes de que puedas decidir si una anualidad variable es la adecuada para ti, es importante que aprendas cómo funciona y las diferentes características y tarifas a tener en cuenta. Pones dinero en tu cuenta ya sea haciendo una inversión única o haciendo aportaciones periódicas, como por ejemplo a través de las deducciones de nómina. Este dinero va destinado a la compañía de seguros que emitió la anualidad. Luego, la compañía de seguros invierte tu dinero en uno o más fondos de inversión, que son administrados por los gerentes. Hay cientos de subfondos de anualidad para elegir, incluidos los fondos de acciones, los fondos de bonos, los fondos equilibrados e incluso las opciones que utilizan el apalancamiento. Te garantizamos una rentabilidad mínima por tu dinero en función de la tasa indicada en tu contrato de anualidad. Este es el “beneficio de ingreso mínimo garantizado”, o GMIB. La compañía de seguros también tiene el derecho de quedarse con un porcentaje de tu dinero -normalmente alrededor del 5%- para cubrir sus gastos. Esto deja el resto de tu dinero libre para crecer, y si lo hace bien, podrías ver un buen retorno de tu inversión. Tu dinero se invierte por un periodo de tiempo determinado, generalmente 10 o 20 años, y luego se te paga en pagos mensuales o anuales por el resto de tu vida (o por un número de años determinado).

¿Qué es una anualidad de índice fijo?

Las anualidades de índice fijo son contratos entre una compañía de seguros y un inversor que pagan pagos mensuales o anuales durante la vida del inversor. Son similares a las anualidades variables en que también proporcionan una rentabilidad mínima garantizada, pero existen algunas diferencias clave. Por ejemplo, no puedes perder dinero con una anualidad de índice fijo porque tus ganancias están ligadas a un índice externo. Sin embargo, tampoco puedes ganar más que el índice. Por lo tanto, si el mercado funciona bien, tus ganancias tendrán un límite de un cierto porcentaje. Las anualidades de índice fijo generalmente vienen con tarifas más bajas que las anualidades variables, y son una buena opción para aquellos que son reacios al riesgo.

¿Cómo funciona?

Cuando compras una anualidad de índice fijo, básicamente estás invirtiendo en bolsa sin todo el riesgo. Tu dinero se combina con el de otros inversores y se utiliza para comprar valores, como acciones y bonos. La compañía de seguros luego realiza un seguimiento del rendimiento de un índice externo, y te paga una cantidad fija en función de lo bien que lo hizo ese índice. Por ejemplo, si el índice ganaba un 6% durante un año, ganarías un 6% del valor de tu anualidad para ese año. Por lo tanto, si tuvieras 250.000 dólares en tu cuenta durante todo el año, recibirías 15.000 dólares adicionales. Tu rendimiento también está vinculado a lo bien que se desempeña el índice. Así que, si sube un 6%, tu pago será del 6%. Pero si el mercado cae un 6% en ese mismo año, obtendrías un 6% menos. Eso significa que no hay sorpresas cuando se trata de tus ganancias. Sabrás de antemano que tu anualidad de índice fijo no ofrece la misma ventaja que una anualidad variable, pero también tienes la garantía de obtener al menos el beneficio mínimo.

Diferencias clave entre la anualidad variable y la anualidad de índice fijo

Hay muchas diferencias entre las anualidades de índices fijos y las anualidades variables:

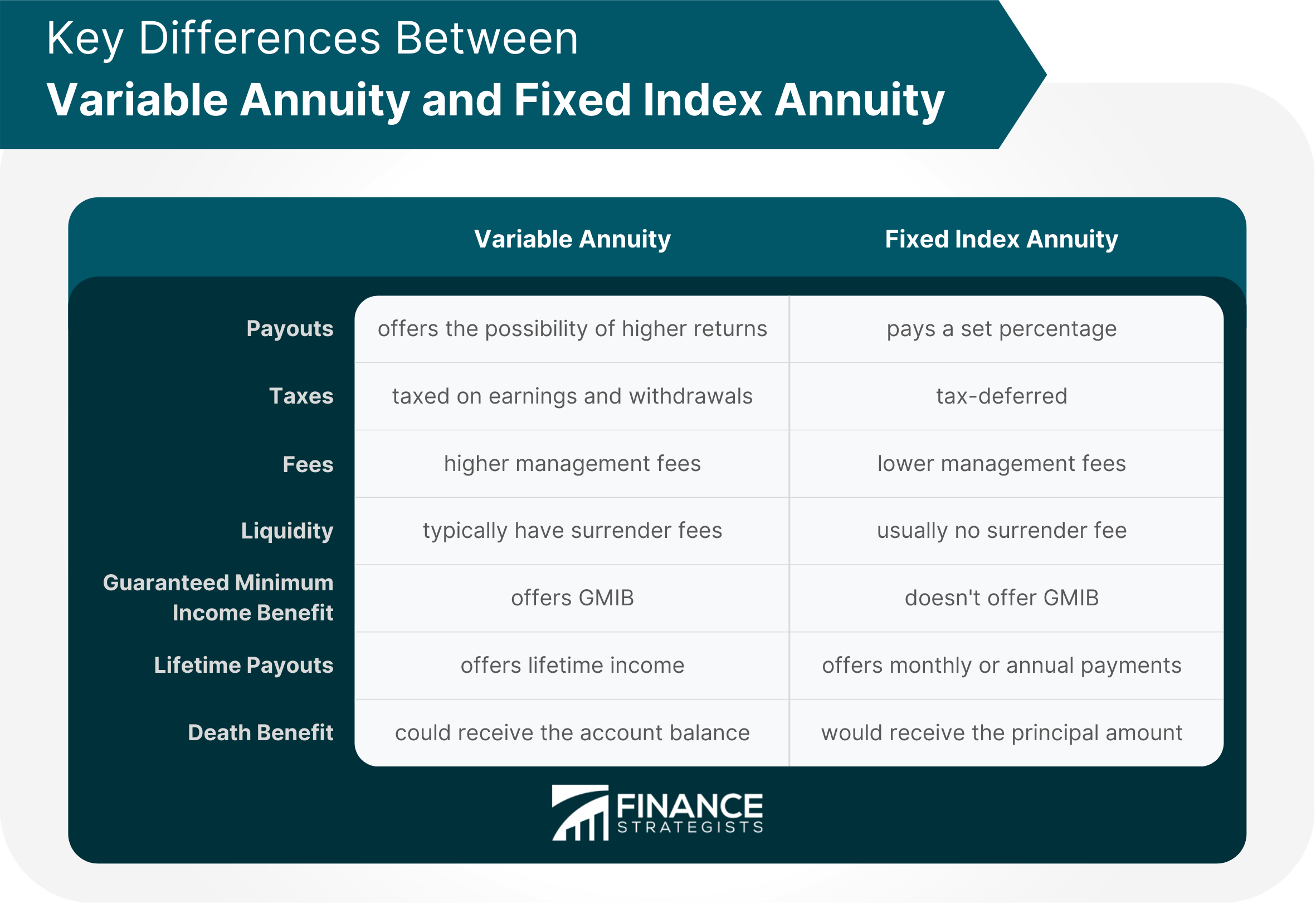

Pagos

Una anualidad de índice fijo paga un porcentaje fijo, mientras que una anualidad variable ofrece la posibilidad de rendimientos más altos.

Impuestos

En la mayoría de los casos, pagarás menos en impuestos con una anualidad de índice fija que con una anualidad variable porque la primera es de impuestos diferidos y la segunda es de impuestos sobre ganancias y retiros.

Cuotas

Las anualidades de índice fijo tienden a tener tarifas de gestión más bajas que las anualidades variables.

Liquidez

Por lo general, puedes retirar una suma global de una anualidad de índice fijo sin que se te cobre una tarifa de entrega. Las anualidades variables suelen tener comisiones de rescate de hasta un 10% si sacas tu dinero dentro de los primeros siete a 10 años.

Beneficio de Renta Mínimo Garantizado

El GMIB es un beneficio de ingreso mínimo garantizado que ofrecen la mayoría de las anualidades variables, pero no todas las anualidades de índices fijos.

Pagos de por vida

La mayoría de las anualidades variables ofrecen ingresos de por vida, mientras que las anualidades de índices fijos suelen ofrecer pagos mensuales o anuales.

Beneficio por muerte

Con una anualidad variable, tus beneficiarios podrían recibir el saldo de cuenta restante en el momento de tu fallecimiento. Con una anualidad de índice fija, solo recibirían la cantidad principal que invertiste.

¿Cuál es mejor?

Las anualidades variables y las anualidades de índices fijos tienen cada una sus propios beneficios. Las anualidades de índices fijos suelen ofrecer tarifas más bajas, lo cual es especialmente importante dado que no hay garantías de cuánto ganarás realmente con el tiempo. Las anualidades variables, en cambio, te dan más oportunidades de crecimiento pero también vienen con el riesgo de pérdidas. Para aquellos que son reacios al riesgo, una anualidad de índice fija puede ser una mejor opción. Por otro lado, si estás buscando el potencial de rendimientos más altos, una anualidad variable puede ser una mejor opción. Al final, es importante sopesar tus opciones y elegir la anualidad que sea mejor para ti.

Reflexiones finales

Las anualidades de índice fijo y las anualidades variables tienen una serie de beneficios e inconvenientes. Una anualidad de índice fijo puede ser una buena opción para aquellos que son reacios al riesgo debido a sus rendimientos mínimos garantizados, tarifas más bajas y beneficios fiscales. Las anualidades variables pueden ser más adecuadas para aquellos que toman riesgos porque los rendimientos potenciales son mayores y no hay garantía de pago de por vida. Sin embargo, debe tenerse en cuenta que ninguno de los dos tipos de anualidad ofrece garantías en cuanto a cuánto ganarás horas extra. Con una anualidad de índice fija, tus ganancias estarán vinculadas a un índice externo y fluctuarán dependiendo de cómo se desempeñe ese índice. Una anualidad variable, en cambio, ofrece el potencial de mayores rendimientos pero también viene con más riesgo. Al tomar una decisión sobre qué anualidad es la adecuada para ti, es importante sopesar todos los pros y los contras con cuidado.

¿Qué es una anualidad variable?

Una anualidad variable es un tipo de plan de ahorro para la jubilación que te permite invertir en valores, como acciones y bonos. Tus ganancias se basan en el rendimiento de esas inversiones.

¿Qué es una anualidad de índice fija?

Una anualidad de índice fijo es un tipo de plan de ahorro para la jubilación que ofrece una tasa de retorno fija basada en las condiciones del mercado.

¿Cuál es la diferencia entre una anualidad variable y una anualidad de índice fijo?

Una anualidad variable ofrece el potencial de rendimientos más altos, mientras que una anualidad de índice fija paga un porcentaje fijo.

¿Cuál es mejor?

Depende de tus necesidades y preferencias. Las anualidades variables ofrecen más oportunidades de crecimiento, pero vienen con el riesgo de pérdidas. Las anualidades de índices fijos son una opción más segura, pero no ofrecen el mismo potencial de ganancias.

¿Qué debo tener en cuenta antes de elegir una anualidad?

Tu edad, la tolerancia al riesgo y los objetivos de inversión son factores importantes que debes tener en cuenta al elegir una anualidad.