Contenido

Apalancamiento: Definición

El apalancamiento se refiere al uso de un activo o fuente de fondos por el que la empresa tiene que pagar un coste fijo o una rentabilidad fija.

En otras palabras, se refiere a una relación entre dos variables. Tales variables incluyen costo, producción, ventas, ingresos, ganancias antes de intereses e impuestos (EBIT), o ganancias por acción (EPS), entre otros.

Apalancamiento: Explicación

Las decisiones de financiación se basan en dos aspectos importantes:

- Cantidad de fondos necesarios

- Método de recaudación de fondos (por ejemplo, decidir sobre las fuentes o sus combinaciones)

Si una empresa puede estimar cuánto capital se necesita, la siguiente tarea es determinar la combinación óptima de fuentes de recaudación de fondos. A este proceso se le llama planificación de la estructura de capital.

En general, se utilizan ampliamente dos técnicas en la planificación de la estructura de capital:

- Análisis de apalancamiento

- Análisis EBIT-EPS

¿Qué es el análisis de apalancamiento?

En el análisis de apalancamiento, el énfasis está en medir las relaciones entre dos variables en lugar de las variables mismas.

Para que el análisis de apalancamiento sirva a un propósito útil, las dos variables para las que se va a establecer y medir la relación deben estar interrelacionadas. Si las variables no están interrelacionadas, el análisis de apalancamiento no servirá para un propósito.

El apalancamiento se puede analizar de la siguiente manera: a saber, como el cambio porcentual en la variable dividido por el cambio porcentual en alguna otra variable. Aquí, el numerador es la variable dependiente y el denominador es la variable independiente.

Ejemplo

Suponga que una empresa aumenta sus gastos de publicidad de $100,000 a $120,000. Se trata de un aumento del 20%.

Debido al gasto en publicidad, la compañía aumentó sus unidades vendidas de 500 a 750 unidades, lo que representa un aumento del 50%.

En este ejemplo, el apalancamiento se calcula como:

Aquí, el aumento porcentual en el número de unidades vendidas es 2,5 veces mayor que el del aumento porcentual en los gastos de publicidad. Esto ilustra que el apalancamiento es favorable.

En particular, significa que un menor aumento porcentual en el costo variable ha resultado en un mayor aumento porcentual en las ventas, lo que está destinado a mejorar las ganancias.

Esto refleja que el beneficio operativo de una empresa está directamente influenciado por los ingresos por ventas.

¿Qué es un apalancamiento favorable y poco favorable?

El apalancamiento favorable significa que la suma de las ganancias antes de intereses e impuestos supera el requisito de rendimiento fijo. En otras palabras, el total de ganancias menos los costos variables es mayor que los costos fijos.

Si el valor de las ganancias menos los costos variables cae por debajo de los costos fijos, se considera que el apalancamiento es desfavorable.

EBIT-EPS Análisis

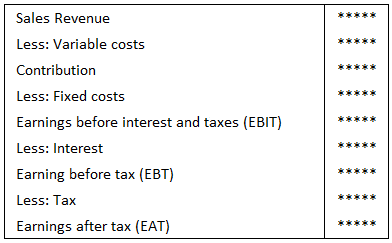

El beneficio operativo determina el beneficio disponible para los accionistas. Esto se ilustra en la tabla a continuación.

Nota: Las ganancias después de impuestos están disponibles para los accionistas de acciones para su distribución.

Así, las ganancias por acción (EPS) beneficio después de impuestos / No. de acciones elegibles para la distribución de beneficios a los accionistas.

La declaración ilustrada anteriormente muestra la relación funcional entre los ingresos por ventas y el EPS, que se establece a través de los beneficios operativos (EBIT).

Los apalancamientos más utilizados

Los directivos de una empresa tienen como objetivo maximizar el patrimonio de los accionistas, lo que significa que es necesario maximizar el precio de mercado de las acciones aumentando el EPS. Así, el apalancamiento ayuda a la dirección a tomar decisiones en este sentido.

Los apalancamientos más utilizados son:

- Apalancamiento operativo

- Apalancamiento financiero

En algunos casos, los directivos pueden utilizar un apalancamiento combinado.

Cómo evaluar el resultado de los apalancamientos

1. Alto apalancamiento operativo y alto apalancamiento financiero: Esta situación sugiere un alto riesgo. Cualquier cambio leve en las ventas o en la aportación puede afectar en gran medida a la EPS. Los directivos deben evitar este tipo de situaciones.

2. Alto apalancamiento operativo y bajo apalancamiento financiero: En esta situación, la existencia de altos costos fijos puede afectar al EBIT, si hay una ligera disminución en las ventas o en la aportación. Este ligero cambio puede abordarse con deuda de bajo costo.

3. Bajo apalancamiento operativo y alto apalancamiento financiero: Esta situación es potencialmente ideal porque la empresa se ha arriesgado a endeudarse más capital de deuda para aumentar el EPS.

Cualquier ligera disminución en las ventas o contribución puede no afectar en gran medida al EBIT, dado que el componente de coste fijo es insignificante en la estructura de costes.

4. Bajo apalancamiento operativo y bajo apalancamiento financiero: Esta situación indica que los directivos están siguiendo una política muy cautelosa. A esto también se le conoce como la política de la satisfacción.

Cualquier ligera disminución de las ventas o de la aportación puede no afectar en gran medida al EBIT debido a que el componente de coste fijo es insignificante en la estructura de coste global. Además, el gestor no ha asumido un riesgo importante en la formulación de la estructura de capital.

5. Apalancamiento combinado: Al tomar decisiones basadas en el apalancamiento combinado, los directivos deben tener precaución para tener en cuenta la influencia de los apalancamientos operativos y financieros.

Si la influencia del apalancamiento financiero es ligeramente elevada, el resultado del apalancamiento combinado puede tomarse para una decisión positiva.

Sin embargo, los directivos deben aplicar un análisis de apalancamiento basado en la capacidad de la empresa para asumir riesgos para maximizar el patrimonio de los accionistas, reducir la estructura de costes y potenciar el EBIT. Los directivos no solo deben estar influenciados por las altas tasas de EPS.

Fórmulas importantes utilizadas en el análisis del apalancamiento: de un vistazo

Apalancamiento operativo Contribución / EBIT

Grado de apalancamiento operativo (DOL) % de variación en el EBIT / % de variación en los ingresos por ventas

Apalancamiento financiero (FL) EBIT / EBIT – I

Alternativamente,

FL EBIT / EBT

Alternativamente,

FL EBIT / (EBIT – Cargos financieros)

Si la empresa utiliza acciones preferentes en su estructura de capital, los dividendos preferentes también deben incluirse en el cargo financiero. En tales circunstancias, el apalancamiento financiero se calcula como:

FL EBIT / (EBIT – D (1 – t))

Nota: Si el dividendo de preferencia se ve atraído por el impuesto sobre dividendos, dicho impuesto debe agregarse al dividendo de preferencia.

Grado de FL % Cambio en el EPS / % Cambio en el EBIT

Apalancamiento total o compuesto o combinado OL x FL

Alternativamente,

CL (Contribución / EBIT) x (EBIT / EBT) Contribución / EBT

Preguntas frecuentes

¿Qué es el apalancamiento financiero?

El apalancamiento financiero es el uso de la deuda en combinación con el patrimonio en la estructura de capital. Los directivos pueden decidir asumir más deuda que la cantidad proporcionada con el fin de aumentar el EPS. El grado de apalancamiento financiero muestra cuánto cambia el EBIT si hay un cierto cambio en los ingresos por ventas después de deducir el componente de interés. El apalancamiento financiero aumenta el apalancamiento operativo y, en consecuencia, aumenta el margen de contribución también.

¿Qué es el apalancamiento operativo?

El apalancamiento operativo es el grado en que cambia el EBIT de una empresa si hay un cierto cambio en los ingresos por ventas después de deducir el componente de interés. El apalancamiento operativo muestra cuánto afecta un aumento o disminución en los ingresos por ventas al interés postventa del EBIT. Cuanto mayor sea el apalancamiento operativo, mayor es la proporción de coste fijo en la estructura de coste total.

¿Qué es el apalancamiento combinado?

El apalancamiento combinado muestra cuánto afecta un aumento o disminución en los ingresos por ventas a los ingresos netos después de deducir los impuestos y cargos por intereses. Compara los cambios de EBIT y EPS debido a un cierto cambio en los ingresos por ventas. Cuanto mayor sea el apalancamiento combinado, mayor será el EBIT como porcentaje de los ingresos por ventas.

¿Cómo calculo el apalancamiento en la contabilidad?

Hay algunas formas diferentes de calcular el apalancamiento en la contabilidad. Un método común es usar la relación deuda-capital, que puedes calcular dividiendo la deuda total de una empresa por su patrimonio social.

¿Cuáles son algunos de los riesgos asociados con el apalancamiento?

El apalancamiento puede ser una espada de doble filo. Si bien puede ayudar a una empresa a financiar su crecimiento y a ampliar sus operaciones, también puede aumentar el riesgo financiero de una empresa. Si una empresa adquiere demasiada deuda, puede encontrarse incapaz de hacer sus pagos de intereses, lo que podría llevar a la quiebra.