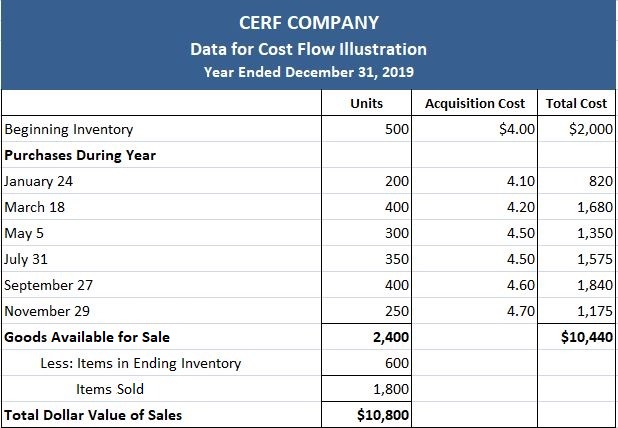

En este artículo, los datos para la Compañía Cerf que se muestran a continuación se usarán para demostrar los cálculos que son necesarios para aplicar tres supuestos de flujo de costos y el método de identificación específico.

Se deben hacer tres puntos sobre este ejemplo.

Primero, es demasiado simplista en que solo se realizan seis compras durante el año. Sin embargo, los procedimientos utilizados en este ejemplo se mantienen para patrones de compra más complejos y reales.

En segundo lugar, estamos utilizando el sistema de inventario periódico, que, para fines de flujo de costos, no requiere que hagamos un seguimiento de las fechas particulares en las que se realizan las ventas reales. En un sistema de inventario perpetuo, las fechas de las ventas particulares son importantes.

En tercer lugar, cada uno de estos métodos es una alternativa bajo los principios de contabilidad generalmente aceptados (GAAP).

Contenido

Primero en entrar, primero en salir (FIFO)

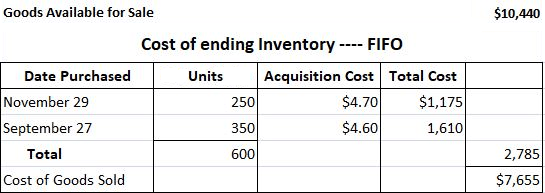

Según el método FIFO, se supone que los costos asociados a los primeros bienes comprados son los costos de los primeros bienes vendidos; el costo de los inventarios finales consiste en los costos de los últimos bienes comprados.

FIFO se refiere a un medio de determinar el costo de los bienes vendidos durante el período. Veremos, sin embargo, que al aplicar el método FIFO, se determina primero el costo del inventario final, después de lo cual se deriva fácilmente el costo de los bienes vendidos.

Utilizando los datos de Cerf Company que se muestran anteriormente, el costo del inventario final bajo FIFO es de $ 2,785 y el costo de los bienes vendidos es de $ 7,655. Estas cifras se determinan de la siguiente manera:

Como indican las cifras anteriores, las 600 unidades del inventario final consisten en:

- 250 unidades adquiridas el 29 de noviembre

- 350 de las 400 unidades compradas el 27 de septiembre

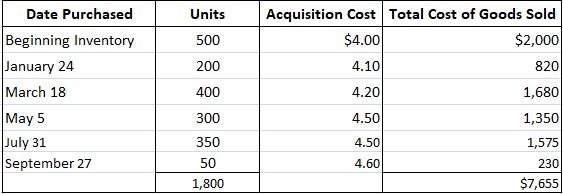

Se supone que los 50 artículos restantes de la compra del 27 de septiembre, así como las unidades de compras anteriores y el inventario inicial, se han vendido. Sin embargo, podríamos calcular directamente el costo de los bienes vendidos de la siguiente manera:

Este enfoque rara vez se usa porque las empresas venden muchos más bienes de los que tienen a mano al final del año, y por lo tanto es más fácil contar el número más pequeño (es decir, lo que queda).

En 2019, el inventario final para 2018 de $2,785 se convierte en el inventario inicial. Aunque este inventario consta de 2 capas distintas de 250 y 350 unidades, respectivamente, cada una comprada a diferentes precios, no suele ser necesario mantener estas capas.

El inventario se puede llevar adelante como 600 unidades a un costo de $2,785. La razón por la que podemos fusionar estas dos capas es que bajo el método FIFO, estos bienes serán los primeros que se vendan en el próximo año.

Cuando se convierten en parte de los bienes vendidos, el costo se convierte en parte de una gran piscina en la que la identidad de las capas no es importante.

Aunque una serie de bienes se mueven físicamente sobre una base FIFO, este no es un criterio necesario para su uso.

Por ejemplo, piensa en un gran barril de clavos en una ferretería. A medida que se agregan uñas adicionales al barril, se colocan encima de las uñas más antiguas, y cuando se venden las uñas superiores, se venden primero.

En esta situación, las uñas se mueven en un patrón de última entrada, primero en salir. No obstante, la gestión de la ferretería es libre de elegir el método FIFO de fijar el precio de sus inventarios.

ltimo en entrar, primero en salir (LIFO)

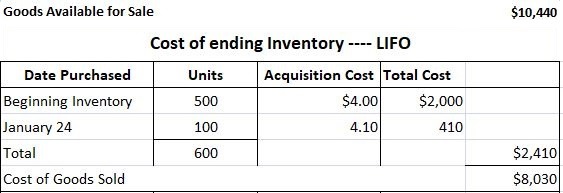

Bajo el método LIFO de los inventarios de precios, se supone que el costo asociado a los últimos bienes comprados es el costo de los primeros bienes vendidos. Por lo tanto, el costo del inventario final consiste en el costo de los artículos de las primeras compras.

Utilizando los datos anteriores de Cerf Company, el costo del inventario final bajo LIFO es de $ 2,410 y el costo de los bienes vendidos es de $ 8,030. Estas cifras se determinan de la siguiente manera:

Como indica la ilustración anterior, se supone que las 600 unidades del inventario final consisten en:

- 500 unidades desde el inventario inicial

- 100 unidades a partir de las compras del 24 de enero

Al igual que en el ejemplo anterior, podríamos calcular directamente el costo de los bienes vendidos de 8.030 dólares en lugar de derivarlo restando el inventario final de 2.410 dólares de los bienes disponibles para la venta de 10.440 dólares.

Cuando se utiliza el método LIFO, es importante mantener capas separadas de los costos de finalizar el inventario. Por lo tanto, en nuestra ilustración, el inventario inicial para el siguiente período se lleva a cabo en dos capas de 500 unidades a $ 4.00 y 100 unidades a $ 4.10.

Si el inventario final del próximo año cae por debajo de las 600 unidades, las 100 unidades representadas por la compra del 24 de enero se incluirían en el coste de los bienes vendidos antes de las 500 unidades representadas por el inventario inicial.

Es decir, el inventario disminuye en el orden en que se agregó originalmente, y debido a que la capa del 24 de enero se agregó en último lugar, se considera que se vende primero bajo el método LIFO.

Costo promedio

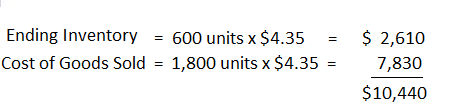

Bajo el método del costo promedio, un costo promedio ponderado por unidad se calcula dividiendo el costo total de los bienes disponibles para la venta por el número de unidades disponibles para la venta. Para la empresa Cerf, este cálculo es:

Este costo de $4.35 por unidad se aplica tanto al inventario final como a los bienes disponibles para la venta y es el siguiente:

En 2020, el inventario inicial, que consta de 600 unidades a un costo total de $ 2,610, está incluido en el cálculo del costo unitario promedio ponderado de los bienes disponibles para la venta.

Identificación específica

En algunas situaciones, es práctico determinar el costo de adquisición específico de los artículos que quedan en el inventario final.

Por ejemplo, un concesionario de automóviles puede tener registros del costo exacto de cada automóvil vendido y de cada automóvil que queda en el inventario al final del año. Otros ejemplos de tales firmas son las empresas de muebles, las tiendas de antigedades y los distribuidores de monedas y sellos.

Dependiendo de los costos y beneficios, otras empresas podrían querer mantener registros similares.

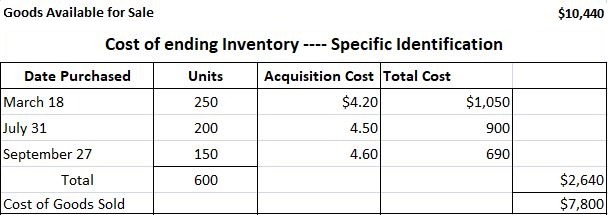

Para ilustrar este método, supone que la empresa Cerf es capaz de determinar que los 600 artículos del inventario final son de las compras específicas que se indican a continuación.

Así, el costo del inventario final se calcula en 2.640 dólares y el costo de los bienes vendidos es de 7.800 dólares.

Además de los problemas prácticos de hacer un seguimiento de los costos de los artículos específicos en el inventario, existen problemas teóricos con el método de identificación específico.

Por ejemplo, supongamos que una empresa produce un solo tipo de artículo y que todos los artículos son idénticos (es decir, fungibles). El trigo y otras materias primas son ejemplos de bienes fungibles.

Los compradores de dichos productos son indiferentes en cuanto a qué artículo o lote específico compran, por lo que la gestión de la empresa es gratuita para el lote o lotes específicos que desea.

Como un ejemplo, al comprador de 10 onzas de oro no le importa de qué lote proviene el oro, siempre que todo el oro sea de la misma calidad. Así, la dirección de la firma puede vender el oro de cualquier lote que elija.

La dirección puede manipular los ingresos vendiendo lotes con ciertos costos de adquisición.

Para demostrar este punto, supone que la dirección de la Empresa Cerf quiere maximizar sus ingresos para el ejercicio en curso. En esta situación, la firma vende aquellos bienes con los costos de adquisición más bajos (es decir, los artículos comprados a $ 4.00 y $ 4.10).

El próximo año, si la dirección decide minimizar sus ingresos, venderá aquellos productos con los precios de adquisición más altos.

Cada año, la dirección podía tomar tales decisiones sin tener que mantener un patrón constante de un año a otro. Por lo tanto, tiene cierta capacidad para manipular los ingresos de la empresa.

Aprende de los expertos

Esperamos que este artículo te haya resultado útil. Por favor, haznos saber de qué otra manera podemos ayudarte. Conéctate con un asesor financiero en el condado de Westchester, NY o consulta la lista de áreas en las que prestamos servicios al ver nuestra página de asesores financieros.

Preguntas frecuentes

¿Qué son los supuestos de flujo de costos?

Los supuestos de flujo de costos son el conjunto de reglas que rigen cómo se asignan los costos a las cuentas de inventario y gastos en los Estados Financieros de una empresa. Los supuestos de flujo de costos pueden tener un impacto en la cantidad de inventario reportada en el balance de una empresa y en la rentabilidad de sus operaciones. Hay tres supuestos de flujo de costos principales: primero en entrar, primero en salir (FIFO), último en entrar, primero en salir (LIFO) y la media ponderada.

¿Cómo eligen las empresas una suposición de flujo de costos?

No hay una respuesta correcta o incorrecta cuando se trata de elegir una suposición de flujo de costos. La clave está en ser coherente en la metodología utilizada de periodo en periodo. Muchas empresas usarán diferentes supuestos en diferentes momentos, dependiendo de cuál resulte en la posición financiera más favorable. Por ejemplo, una empresa podría optar por utilizar el supuesto LIFO durante los períodos de inflación, cuando los precios están subiendo. Esto se traduce en un COGS más bajo reportado, lo que puede aumentar la rentabilidad.

¿Cuáles son las implicaciones de cambiar los supuestos de flujo de costos?

Cambiar las suposiciones de flujo de costos puede tener un impacto significativo en los estados financieros de una empresa. Es importante consultar con un contador calificado o un asesor fiscal para comprender las implicaciones de cambiar las suposiciones. Dependiendo de qué supuesto se use, los ingresos, activos y pasivos reportados de una empresa pueden verse afectados de manera significativa.

¿Existen implicaciones fiscales por el uso de diferentes supuestos de flujo de costos?

Sí, hay implicaciones fiscales asociadas con el uso de diferentes supuestos de flujo de costos. El IRS permite que las empresas elijan una suposición de flujo de costos para fines tributarios, pero deben usar la misma suposición tanto para los Estados Financieros como para los informes tributarios. El supuesto de flujo de costos más común utilizado para fines fiscales es el método LIFO. Esto se traduce en un COGS más bajo reportado, lo que puede llevar a una menor obligación tributaria.

¿Cuáles son algunos errores comunes que cometen las empresas cuando se trata de supuestos de flujo de costos?

Algunos errores comunes que cometen las empresas cuando se trata de supuestos de flujo de costos incluyen:-No ser coherente en la metodología utilizada de período a período-No consultar con un contador calificado o asesor fiscal para comprender las implicaciones de cambiar los supuestos-No utilizar diferentes supuestos en diferentes momentos, dependiendo de cuál resulte en la posición financiera más favorable.