Contenido

Bonos convertibles: definición

Un bono convertible es un tipo de bono que le da a su titular el derecho de convertirlo en un número fijo de acciones dentro de la empresa emisora. Un bono convertible también se conoce como una nota convertible, deuda convertible o deuda convertible.

Los bonos convertibles son convertibles en acciones ordinarias de la empresa en alguna fecha futura especificada. Por este motivo, permiten que el tenedor de bonos obtenga una participación accionaria en la firma con el tiempo.

Esta característica de conversión permite a la firma emitir el bono a una tasa de interés más baja.

Los bonos convertibles suelen ser exigibles. Esto significa que los prestatarios o el emisor pueden llamar a los bonos antes de su vencimiento. Así, el tenedor de bonos se ve obligado ya sea a convertir los bonos o a que los llamen antes de su vencimiento.

Bonos convertibles: explicación

Los bonos convertibles tienen dos efectos potenciales sobre las ganancias por acción (EPS).

Primero, si se convierten, la firma evita el gasto por intereses en el que habría incurrido.

En segundo lugar, el número de acciones ordinarias se ve incrementado por la conversión. El efecto real sobre los EPS reportados depende de si se consideran equivalentes en acciones ordinarias.

Si son equivalentes, el contador actúa como si se convirtieran en el cálculo tanto de EPS primario como de EPS completamente diluido. Si no se consideran equivalentes, se incluyen solo en los cálculos de EPS completamente diluidos.

Equivalencia de acciones comunes de los bonos convertibles

En general, los bonos convertibles son equivalentes a acciones si los inversores iniciales parecen haberlos comprado por su convertibilidad, y si esta intención se indica aceptando una rentabilidad inferior a la que habrían obtenido si simplemente hubiesen comprado bonos.

En concreto, una prueba requiere una comparación del rendimiento en efectivo (pago de intereses en efectivo dividido por el precio de emisión) del bono con una tasa de corte. Si el rendimiento es menor que la tasa de corte, los bonos se consideran equivalentes por el tiempo que estén pendientes.

Ejemplo

Considera dos grupos de bonos convertibles:

- El Grupo A tiene una tasa nominal del 6% y se vende por el 98% del valor nominal. Su rendimiento en efectivo (por $100) es de 6.12%($6 / $98).

- El Grupo B tiene una tasa nominal del 11% y se vende por el 107% del valor nominal. Su rendimiento en efectivo (por $100) es de 10.28% ($11/107). Si la tasa prime en el momento de la emisión es del 12%, la tasa de corte es del 8%.

En consecuencia, el grupo A se clasificaría como equivalente a la acción ordinaria pero el grupo B no se consideraría equivalente.

Se rechazaron otras pruebas que podrían haber producido resultados diferentes. Estos incluyen:

- Pruebas de rendimiento utilizando conceptos de valor presente

- Tasas de corte establecidas para inversiones de riesgo comparable

- Comparación del valor de mercado del bono con el valor de mercado de las acciones a las que podría convertirse.

Vale la pena señalar que las pruebas se pueden aplicar todos los años en lugar de solo en el momento de la emisión. Sin embargo, ciertas pruebas son demasiado subjetivas y no son lo suficientemente practicables.

Impacto de los Bonos Convertibles en EPS

Si se hace el supuesto de que los bonos se han convertido, un contador debe añadir al denominador el número de acciones ordinarias que se emitirían si se intercambiasen todos los bonos.

Para el numerador, es necesario calcular el gasto de intereses ahorrado (incluida la amortización) menos los impuestos adicionales que se habrían pagado.

Por ejemplo, si se hubieran evitado 92.000 dólares en gastos de intereses y la tasa impositiva es del 45%, el numerador aumentaría en la cantidad después de impuestos de 50.600 dólares (es decir, 92.000 dólares menos 41.400 dólares).

Para los cálculos de EPS primarios, la conversión se supone solo para los bonos que son equivalentes de acciones comunes y convertibles dentro de los próximos cinco años. Para los EPS completamente diluidos, se supone la conversión para todos los bonos que sean convertibles dentro de los próximos 10 años.

La antidilución se produce cuando el ahorro de intereses neto por acción común potencialmente evaluable supera el EPS calculado sin tener en cuenta la conversión.

Por ejemplo, si el EPS antes de la conversión es de $12 por acción, cualquier ahorro neto por acción nueva que supere los $12 aumentará el promedio.

Ejemplo

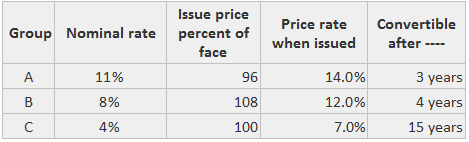

Suponga que la Compañía de Muestras tiene tres emisiones de bonos convertibles en circulación. Cada una tiene un valor nominal de $10.000.000 y es convertible a 250.000 acciones ordinarias.

Se conocen los siguientes hechos de cada grupo:

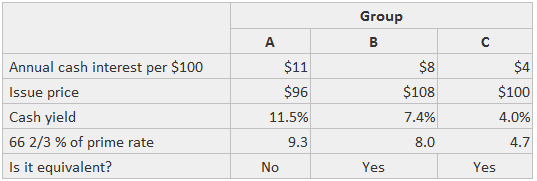

La prueba de equivalencia se muestra a continuación:

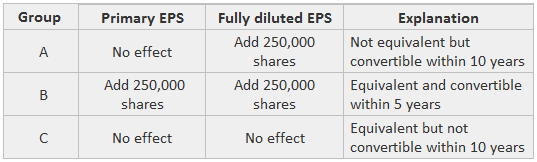

El impacto en los denominadores EPS se presenta en esta tabla:

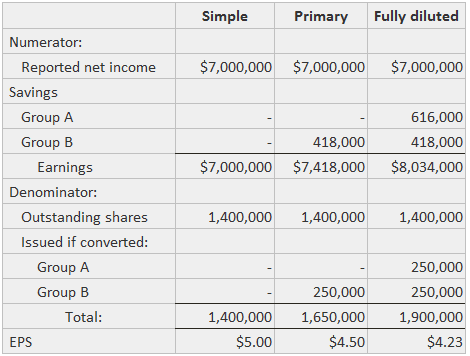

El numerador se ve afectado de la siguiente manera (suponiendo amortización en línea recta y vidas útil de 20 años):

Los cálculos de EPS se muestran a continuación, incluyendo EPS simple. Esto muestra el grado de dilución (se asume la utilidad neta y las acciones en circulación):

Conversión o Emisión de Bonos Convertibles Durante el Periodo

Si los bonos convertibles se convierten realmente durante el periodo, las cifras de EPS se calculan como si los bonos se convirtieran al principio del periodo (esta misma suposición se hace para los bonos que no se convierten).

No obstante, el numerador se ajusta solo para los costes de intereses (neto de impuestos) en los que se incurre realmente durante la parte del año en la que se encontraban en circulación.

Para los bonos convertibles de nueva emisión, el numerador se ajusta solo por el gasto de intereses (neto de impuestos) que se incurre realmente durante la parte del año en la que están pendientes.

El número de acciones ordinarias hipotéticas que se habrían emitido está ponderada por la fracción del año en que los bonos estaban en circulación.

Preguntas frecuentes

¿Qué son los bonos convertibles?

Un bono convertible es un tipo de bono que le da a su titular el derecho de convertirlo en un número fijo de acciones dentro de la empresa emisora. Un bono convertible también se conoce como un billete convertible, deuda convertible o deuda convertible.

¿Los bonos convertibles son una buena inversión?

Un bono convertible permite al comprador obtener la rentabilidad potencialmente grande asociada a las acciones sin asumir el riesgo asociado.

¿Cuáles son las ventajas de los bonos convertibles?

Los bonos convertibles no son tan arriesgados como las acciones ordinarias o las acciones preferentes. Su valor puede caer solo al valor del piso de bonos, proporcionando algo de seguridad. Al mismo tiempo, su valor puede subir tanto como su tasa de conversión, lo que sería similar a la posible rentabilidad de una acción.

¿Puedes perder dinero en bonos convertibles?

Aunque los convertibles tienen más potencial de ganancia que los bonos tradicionales, si el emisor incumple (o no paga su interés y principal a tiempo), puedes perder dinero en ellos.

¿Cómo afectan los bonos convertibles a un balance?

Cuando se hayan emitido y vendido los bonos convertibles, el negocio se llevará en efectivo, lo que aumentará sus activos. En el otro lado del balance, los pasivos aumentarán en un monto equivalente.