Los bonos se emiten a valor nominal o nominal si la tasa de interés indicada es igual a la tasa vigente para inversiones similares en la fecha de emisión. Debido a que los bonos se pueden emitir en una fecha de interés o entre fechas de interés, se discutirán ambos casos.

Contenido

Bonos emitidos en una Fecha de Interés

Si los bonos se emiten a la par o al valor nominal en una fecha de interés, la entrada es sencilla: se debita el efectivo y se acreditan los Bonos Pagables por el monto total en dólares de la emisión del bono.

Ejemplo

Suponga que el 2 de enero de 2020, la Corporación Valenzuela emite bonos a 5 años por valor de $100,000 con una tasa de interés declarada del 12%.

Los bonos pagan intereses cada 2 de enero y 1 de julio. Los bonos se emitieron para rendir un 12%, que es otra forma de decir que se emitieron a la par, y así la empresa recibió la totalidad de los $100,000.

La entrada del diario para registrar esta emisión de bonos es:

![]()

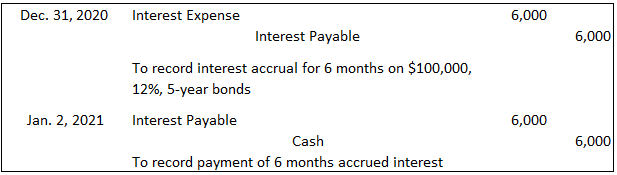

La Corporación Valenzuela está obligada a realizar pagos de intereses semestrales de 6.000$ o 100.000$ x 6%. La entrada el 1 de julio de 2020 es:

El próximo pago de intereses vence el 2 de enero de 2021.

El fin de año de la corporación es el 31 de diciembre, y la firma debe hacer una entrada de ajuste para registrar el gasto de intereses para el período de 6 meses del 1 de julio al 31 de diciembre.

Esta entrada de ajuste y la entrada para registrar el pago posterior son:

En este caso, la acumulación de intereses es para todo el período de 6 meses porque el último pago de intereses fue el 1 de julio. Si el fin de año fuera cualquier fecha que no sea el 31 de diciembre, el devengo de intereses sería por 6 meses o menos.

Bonos emitidos a la par entre fechas de interés

A menudo, los bonos se emiten entre fechas de interés. Cuando esto ocurre, los inversores pagan a la corporación emisora por los intereses que se han acumulado desde la última fecha de interés.

Esto se debe a que los inversores reciben la totalidad de los intereses de los 6 meses en la siguiente fecha de pago de intereses, independientemente de cuánto tiempo hayan mantenido los bonos.

Este procedimiento tiene ventajas definitivas de registro para el emisor, estén o no registrados los bonos.

Si los bonos están registrados, la corporación no tiene que mantener registros sobre cuándo se compró cada uno de los bonos particulares en la emisión de bonos o para calcular los pagos de intereses parciales individuales.

Los intereses sobre los bonos no registrados o de cupón son pagados por los bancos autorizados a la presentación del cupón.

Los bancos, sin embargo, no cumplirán con un cupón parcial. Estos problemas se alivian por el hecho de que los intereses devengados se recaudan de los inversores cuando se venden los bonos.

Esto permite a la corporación pagar a todos los inversores los intereses completos de los 6 meses.

Ejemplo

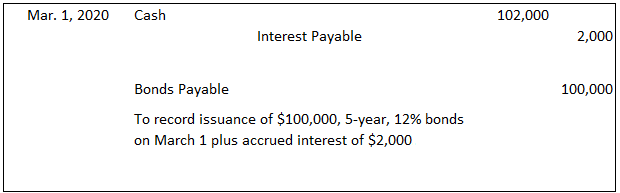

Suponga que la Corporación Valenzuela emite bonos de $100,000, 5 años, 12% el 1 de marzo de 2020. Los bonos, con fecha 2 de enero de 2020, pagan intereses semestralmente el 2 de enero y el 1 de julio.

En esta situación, el inversor deberá pagar a la Corporación Valenzuela por 2 meses de intereses devengados (del 2 de enero al 28 de febrero), o $2.000 ($100.000 x 0,06 x 2/6 $2.000). La entrada para registrar esta transacción es:

En esta entrada se deben destacar varios puntos.

Los bonos por pagar siempre se acreditan por el monto nominal de la emisión, por lo que el elemento de interés devengado debe contabilizarse por separado. Esto se hace mediante la acreditación de Intereses Pagables por los 2 meses de intereses devengados, o $2,000.

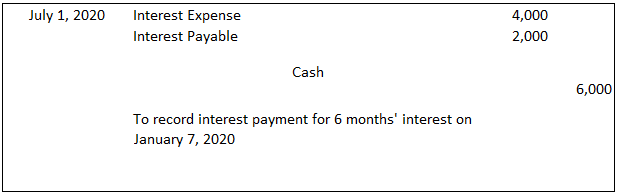

Los intereses pagaderos se acreditan porque estos fondos se pagarán en la siguiente fecha de interés. El dinero en efectivo se debita de la totalidad de los ingresos. Cuando se realice el siguiente pago de intereses el 1 de julio, se registra la siguiente entrada:

En esta entrada, el efectivo se acredita por $6,000, el interés a pagar se debita por $2,000 y el gasto por intereses se debita por $4,000. El resultado es que hay un saldo cero en la cuenta de Intereses Pagables y un saldo de $4,000 en la cuenta de Gastos de Intereses.

Este saldo de $4,000 representa el gasto por intereses real en el que incurrió la Corporación Valenzuela desde el 1 de marzo de 2020 hasta el 1 de julio de 2020 ($100.000 x 0,06 x 4/6).

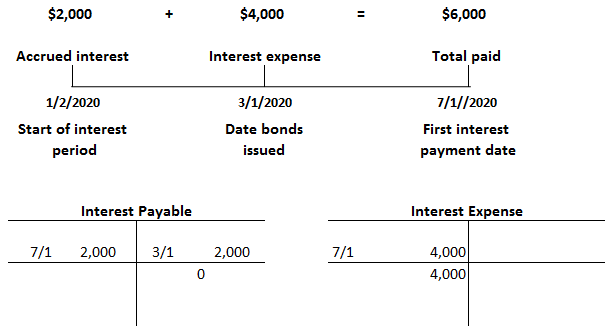

Estas relaciones se muestran en el siguiente diagrama y las cuentas T relevantes.

Preguntas frecuentes

¿Qué significa «los bonos se emiten a la par»?

Los bonos se emiten a la par cuando se venden por su valor nominal. Esto significa que si una empresa emitiera $ 3 millones en bonos con una tasa de interés del 10%, recibiría $ 3 millones y pagaría la cantidad en futuros pagos de intereses.

¿Qué ocurre cuando los bonos se emiten en una fecha de interés?

Emitir un bono en una fecha de interés significa que has emitido un bono con un cupón de la tasa de interés actual, que se pagaría al inversor cada año.

¿Cómo pueden las empresas evitar pagar intereses?

Las empresas pueden evitar pagar cualquier interés emitiendo bonos a valor nominal o nominal. Esto significa que los están vendiendo por su valor nominal y esta será la cantidad que pagarán al inversor.

¿Cuál es el significado de un bono que se emite entre fechas de interés?

Cuando una empresa emite bonos entre fechas de interés, está vendiendo esos bonos por su valor nominal o valor nominal. Esto significa que van a recibir esa cantidad de los inversores y no tienen que pagarles ningún interés hasta la siguiente fecha de pago.

¿Por qué las empresas emitirían bonos entre fechas de interés?

Las empresas emitirían bonos entre las fechas de pago de intereses si no tienen fondos suficientes para pagarlos en esa fecha. Esto significa que necesitan más tiempo para que las personas compren sus bonos y eso les permitirá pagar a los inversores cuando venza.