Contenido

¿Qué son los activos y pasivos?

Un balance general es una declaración que describe la situación financiera de una empresa. Es necesario que el balance muestre los activos y pasivos de la empresa en función de sus características.

Si los activos son la propiedad y las posesiones del negocio, los pasivos son sus obligaciones legales (es decir, el reclamo de los forasteros sobre los activos de un negocio). (Sin duda, el patrimonio del propietario también es una responsabilidad que el negocio debe a los propietarios o socios).

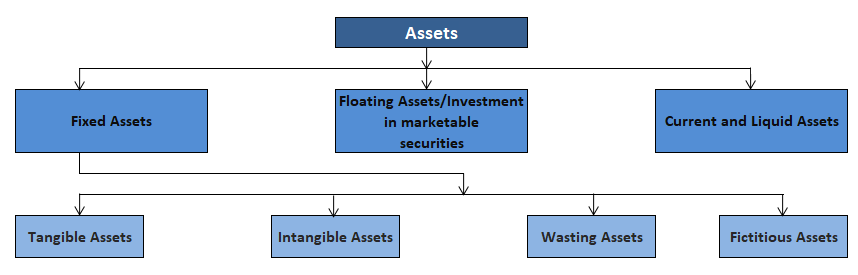

Clasificación de los activos

Los activos pueden clasificarse en términos generales en tres categorías, como se muestra en la siguiente figura.

1. Activos fijos

Los activos fijos se pueden dividir en los siguientes grupos:

- Intangible

- Desperdicio

- Ficticio

Los activos fijos son activos adquiridos para uso beneficioso y que se mantienen de forma permanente en el negocio. El negocio puede obtener beneficios mediante el uso de estos activos.

Los activos tangibles (o activos definidos) son activos fijos que se pueden ver y tocar, y que tienen volumen. Ejemplos de activos tangibles incluyen la tierra, las antigedades, las plantas, los edificios, los accesorios, los vehículos y los equipos y herramientas.

Los activos intangibles son activos que no se pueden ver ni tocar, y que no tienen volumen. Los ejemplos incluyen el fondo de comercio, las patentes, las marcas registradas, los derechos de autor y los derechos de alquiler.

El despilfarro de activos son activos que se agotan o reducen en valor cuando se utilizan. Los recursos naturales, el petróleo, la madera, el carbón, los depósitos minerales y las canteras son ejemplos de activos desperdiciados.

Los activos ficticios son activos que, o bien son pérdidas o gastos acumulados en el pasado, en los que se incurre una vez en la vida de un negocio y que se capitalizan por el momento. Estas partidas no son en realidad activos sino que se tratan como activos.

Debido a la naturaleza intangible de los activos ficticios, a veces también se clasifican como activos intangibles. Ejemplos de activos ficticios incluyen los gastos de organización, los descuentos en las emisiones de acciones, los gastos de publicidad capitalizados y los gastos de investigación y desarrollo.

2. Activos flotantes

Las inversiones en valores negociables a corto plazo que se pueden convertir rápidamente en efectivo se pueden tratar como activos corrientes, mientras que las inversiones en valores negociables a largo plazo se pueden tratar como activos semifijados.

Por lo tanto, algunas inversiones no pueden clasificarse ni como activos corrientes ni como activos fijos. Su tratamiento difiere en función de su naturaleza y, por lo tanto, se muestran a medio camino entre los activos fijos y los activos corrientes, y se consideran activos flotantes.

3. Activos corrientes

Se espera que los activos corrientes se vendan o se agoten de otra manera en un futuro próximo. Estos activos están fácilmente disponibles para descargar los pasivos de una empresa.

Aquellas partidas de activos que se pueden convertir en efectivo rápidamente sin pérdida significativa de tiempo y dinero se denominan activos líquidos y caen dentro de la categoría de activos corrientes.

Ejemplos de activos corrientes incluyen efectivo, saldo bancario, cuentas por cobrar (deudores de fondos y cuentas por cobrar), y acciones que se pueden realizar rápidamente.

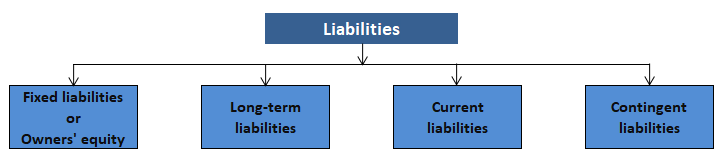

Clasificación de los pasivos

Los pasivos pueden clasificarse en cuatro categorías, tal y como se muestra en la siguiente figura.

Como se ha indicado anteriormente, los pasivos se pueden dividir en los siguientes grupos:

- Pasivo fijo

- Pasivo a largo plazo

- Pasivo corriente

- Pasivo contingente

1. Pasivo fijo

Los pasivos fijos se deben a los propietarios/socios/accionistas de una empresa, y solo se pagan a la disolución/liquidación de la empresa.

2. Pasivo a largo plazo

Estos están en la naturaleza de los préstamos a largo plazo (por ejemplo, 5-10 años) o las obligaciones que se pagan en o después del vencimiento del plazo consentido en el acuerdo/documento de préstamo.

3. Pasivo actual

Estas son obligaciones a corto plazo pagaderas dentro del siguiente periodo/año contable o pagaderas dentro de un periodo muy corto (por ejemplo, de 1 a 3 meses). Los ejemplos de pasivos corrientes incluyen las cuentas por pagar (acreedores secundarios y facturas por pagar), los sobregiros bancarios a corto plazo y los préstamos temporales a corto plazo.

4. Responsabilidades contingentes

Las responsabilidades contingentes surgen en función de los acontecimientos de ciertos eventos. Dichas responsabilidades pueden surgir o no. Sin embargo, es importante que tengas cuidado con ellos.

Considérese el ejemplo de un caso que está pendiente en un tribunal de justicia en relación con un pago en disputa o una reclamación de indemnización. Si el caso se decide en contra de la empresa, entonces surge la responsabilidad. De lo contrario, no hay obligación de pagar y, como tal, no hay responsabilidad.

Las facturas con descuento, así como las garantías otorgadas contra los préstamos de otra empresa o persona, también pueden causar responsabilidad si la otra persona no cumple con el compromiso. Si la persona honra el compromiso, entonces no surge ninguna responsabilidad. Esto significa que la responsabilidad es «probable».

Los pasivos probables se tratan como pasivos contingentes, y se da una nota para dichos pasivos por debajo del balance. Esta nota ayuda a los usuarios de la información a tomar una decisión adecuada.

Preguntas frecuentes

¿Se pueden clasificar los activos y los pasivos?

Los activos y pasivos se pueden clasificar de la siguiente manera: activos intangibles, activos fijos, activos corrientes, activos flotantes, pasivos corrientes, pasivos a largo plazo, pasivos contingentes.

¿Pueden algunos activos ser tratados como corrientes y otros como fijos?

Algunas inversiones pueden ser tratadas como corrientes o fijas. A estos se les llama activos flotantes.

¿Cómo se clasifican los siguientes elementos en términos de su naturaleza: e.G., efectivo, saldo bancario, cuentas por cobrar (deudores secundarios y cuentas por cobrar), y acciones?

El efectivo, el saldo bancario y otras formas de activos corrientes están fácilmente disponibles para su uso; de ahí que se les llame activos corrientes. Cuentas por cobrar (deudores de fondos y facturas por cobrar) y acciones recibidas de los clientes que aún no se han vendido y que no se pueden convertir en efectivo rápidamente sin una pérdida de tiempo y dinero importante caen dentro de la categoría de activos corrientes.

¿Cómo se clasifican los pasivos?

Los pasivos pueden dividirse en los siguientes grupos: pasivos fijos, pasivos a largo plazo, pasivos corrientes y pasivos contingentes.

¿Cómo se incluyen los pasivos contingentes en los estados financieros?

Las responsabilidades contingentes surgen en función de los acontecimientos de ciertos eventos. Dichas responsabilidades pueden surgir o no. Sin embargo, es importante que tengas cuidado con ellos.