A medida que se acerca la fecha de vencimiento de un pasivo, se reduce el capital de trabajo disponible para otros usos. Por otro lado, si la fecha de vencimiento es en un futuro lejano, la firma puede comprometer sus recursos a estrategias a largo plazo.

Así, la información sobre el tiempo restante hasta la madurez de un pasivo puede ayudar a evaluar tanto la solvencia como el poder adquisitivo.

Los PCGA exigen clasificar los pasivos como corrientes o no corrientes según sus fechas de vencimiento. Indica que una responsabilidad debe ser tratada como actual si se vence en los próximos 12 meses o el ciclo de funcionamiento, el que sea más largo.

Todas las demás obligaciones son no corrientes, con la excepción de dos partidas que se tratan a continuación.

Cuando un solo pasivo tiene pagos vencidos a lo largo de varios años, esos pagos vencidos en el plazo de un año (o un ciclo de funcionamiento más largo) se clasifican como corrientes.

Cuando uno de estos pagos se reclasifica de no corriente a corriente, no es necesario realizar ninguna entrada en el diario, aunque la acción debe darse a conocer en la declaración de cambios en la situación financiera (SCFP) como un uso de capital de trabajo.

En el GAAP se incluyen dos excepciones al esquema de clasificación. En primer lugar, se excluye que los pasivos se clasifiquen como corrientes si van a satisfacerse con activos no corrientes (por ejemplo, efectivo mantenido en un fondo de capitalización).

La segunda excepción se refiere a los pasivos que se van a refinanciar. En estos casos, no es necesario que los pasivos se clasifiquen como corrientes aunque estén vencidos dentro del siguiente año o ciclo de explotación.

En este contexto, el término «refinanciado» significa reemplazado por otra deuda (ya sea extendiendo la fecha de vencimiento del préstamo existente o pidiendo prestado dinero en efectivo para pagarlo) o con patrimonio neto (ya sea por conversión o por emisión de acciones para obtener el efectivo para pagar la deuda).

La principal consecuencia de estas acciones es evitar una reducción del capital de trabajo.

Puede haber dos condiciones en las que se puede aplicar esta excepción. En concreto:

- La compañía ha logrado el refinanciamiento después del final del año fiscal pero antes de la fecha de emisión de la declaración

- La empresa tiene un acuerdo significativo que asegura que la refinanciación se puede llevar a cabo dentro del próximo ejercicio fiscal

La declaración identificaba además características que el acuerdo debe tener:

- O bien no es cancelable o no se espera que se cancele

- Deberá cubrir los 12 meses o ciclo de funcionamiento siguientes a la fecha del balance

- La parte que acepta proporcionar financiación debe ser capaz de cumplir con el contrato

El objetivo de las dos excepciones a la clasificación de los pasivos corrientes (para los pagos con activos no corrientes y la refinanciación) es evitar que los lectores de estados de cuenta engañosas en relación con la solvencia a corto plazo de la empresa.

Debido a que el capital de trabajo real de la empresa no se ve afectado por el pago de estos pasivos, las declaraciones deben presentar un panorama más apropiado.

Contenido

Ejemplo

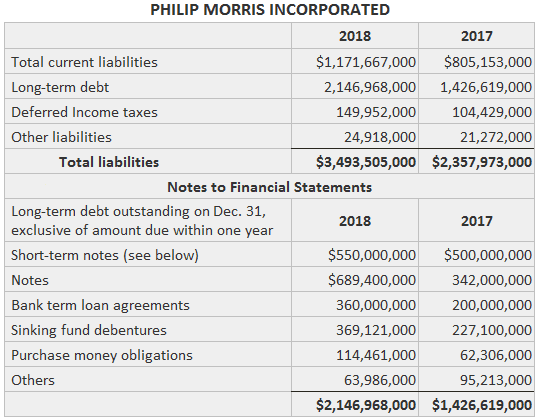

El siguiente ejemplo ilustra una divulgación de los estados financieros publicados para Philip Morris Incorporated. Las obligaciones a corto plazo se muestran como no corrientes porque deben ser refinanciadas.

La compañía ha entrado en un acuerdo de crédito renovable y préstamo a plazo de $ 300.000.000, con vencimiento en 2021, y un acuerdo de crédito renovable de $ 250.000.000 Eurodólares con vencimiento en 2022.

Ambos acuerdos pueden ser utilizados para refinanciar pagarés a corto plazo.

La dirección tiene la intención de ejercer sus derechos en virtud de estos acuerdos en el caso de que sea aconsejable. En consecuencia, a 31 de diciembre de 2018, se han clasificado como deuda a largo plazo $550.000.000 de notas a pagar a corto plazo.

Preguntas frecuentes

Si una empresa no tiene pasivos corrientes, ¿dónde esperarías encontrar los pagarés a pagar?

Los pagarés a pagar se clasificarían como no corrientes. Es importante que te des cuenta de que no todas las empresas tienen pasivos corrientes, sino que deben tener al menos un pasivo no corriente en virtud de que su ciclo de funcionamiento siempre será superior a los 12 meses.

Si una empresa tiene algún pasivo corriente, ¿dónde esperarías encontrar las cuentas por pagar?

Las cuentas por pagar también se clasificarían como no corrientes. Es importante que te des cuenta de que no todas las empresas tienen pasivos corrientes, sino que deben tener al menos un pasivo no corriente en virtud de que su ciclo de funcionamiento siempre será superior a los 12 meses.

Si una empresa no tiene pasivos corrientes, ¿dónde esperarías encontrar los gastos acumulados?

Los gastos devengados se clasificarán como pasivos corrientes porque en algún momento deben pagarse para que el negocio pueda continuar con sus operaciones. Si bien no todas las empresas tienen ningún pasivo corriente, deben tener al menos uno en virtud de que su ciclo de funcionamiento siempre debe ser superior a los 12 meses. Pueden tener más de uno y también pueden tener menos de uno si la empresa está reportando una pérdida operativa.

Si una empresa tiene algún pasivo actual, ¿dónde esperarías encontrar los ingresos no ganados?

Los ingresos no derivados del trabajo también se clasificarán como pasivos corrientes porque en algún momento el dinero debe ser cobrado para que el negocio pueda continuar con sus operaciones. Si bien no todas las empresas tendrán pasivos corrientes, sí que tienen que tener al menos uno en virtud de que su ciclo de funcionamiento siempre debe ser superior a los 12 meses. Pueden tener más de uno y también pueden tener menos de uno si la empresa está reportando una pérdida operativa.

¿Cómo clasificarías un pasivo que tiene una fecha de vencimiento indicada y no es cancelable por la empresa que lo proporciona?

Hay dos partes en esta pregunta. Primero, ¿cómo determinamos si una responsabilidad puede ser cancelada? Si el acuerdo contiene un lenguaje como «la parte que acepta proporcionar financiación debe ser capaz de cumplir con el acuerdo», entonces no puede ser cancelado por la empresa que está proporcionando la financiación. La segunda parte de esta pregunta es ¿qué sucede con un pasivo una vez superada su fecha de vencimiento indicada? Volverá a ser actual o se convertirá en no actual en función de si el negocio aún tiene una obligación pendiente de cumplir con esa deuda.