Costeo basado en actividades (ABC)

El cálculo de costos basado en actividades utiliza factores de costo para asignar los costos de los recursos a las actividades, junto con el costo unitario como una forma de medir la producción.

Contenido

Pasos para implementar el cálculo de costos basado en actividades

A continuación se describen las cuatro etapas involucradas en el cálculo de costos basado en la actividad (ABC).

1. Identificar las actividades de ABC

Realización de un análisis en profundidad de los procesos operativos de cada segmento de responsabilidad. Cada proceso puede involucrar una o más actividades, según lo requieran los resultados.

2. Asignar los costos de los recursos a las actividades

A veces, este paso se llama «trazar». La trazabilidad utiliza el rastreo de los costos para poder costar los objetos, determinando así por qué se incurrieron en los costos. Estas se pueden categorizar de tres maneras:

Directo

Costos que se pueden rastrear directamente a una salida. Ejemplo: los costos de material (barniz, madera, pintura) para construir una silla.

Indirecto

Costos que no se pueden asignar a una producción individual ; en otras palabras, benefician a dos o más salidas, pero no a todas las salidas. Ejemplos: los costos de mantenimiento de las sierras que cortan la madera, los costos de almacenamiento, otros materiales de construcción y el aseguramiento de la calidad.

General & Administrativo

Costos que no pueden ser razonablemente asociados con ningún producto o servicio en particular producido (sobrecarga). Estos costos seguirían siendo los mismos sin importar cuál sea la producción que produzca la actividad.

Ejemplos: sueldos del personal del departamento de compras, depreciación de los equipos y seguridad de la planta.

3. Identificar los outputs de ABC

Identificar todas las salidas para las que un segmento de actividad realiza actividades y consume recursos. Los productos pueden ser productos, servicios o clientes (personas o entidades a las que una agencia federal está obligada a proporcionar bienes o servicios).

4. Asignar los costos de la actividad a los resultados

Asignar los costos de la actividad a las salidas utilizando los impulsores de actividad. Los factores que impulsan la actividad asignan los costos de actividad a los productos en función del consumo o la demanda de actividades de los productos individuales.

Por ejemplo, un controlador puede ser el número de veces que se realiza una actividad (controlador de transacción) o la duración de tiempo que se realiza una actividad (controlador de duración).

El cálculo de costos basado en actividades alienta a los gerentes a identificar qué actividades son de valor agregado, aquellas que cumplirán mejor una misión, prestarán un servicio o cumplirán con la demanda del cliente.

Mejora la eficiencia operativa y mejora la toma de decisiones a través de una información de costos mejor y más significativa.

Ejemplo: Gestión basada en actividades

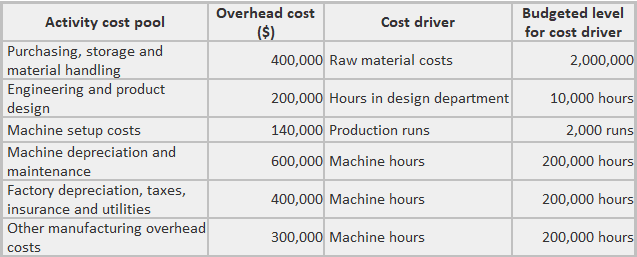

John Corporation fabrica cajas de embalaje especiales para la industria farmacéutica. La planta de Zedan de la compañía está semiautomatizada, pero la naturaleza especial de las cajas requiere algo de trabajo manual.

El controlador de planta ha elegido los siguientes grupos de costos basados en actividades, los impulsores de costos y las tarifas de grupo para el sistema de cálculo de costos de productos de la planta de Zedan.

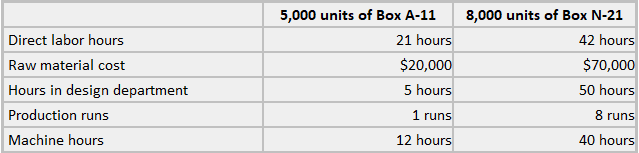

Dos órdenes de producción recientes tenían los siguientes requisitos.

Requerido:

- Calcula las tarifas de la piscina para cada actividad.

- Calcular la sobrecarga total que debe asignarse a cada una de las dos órdenes de producción.

- Calcular el coste de los gastos generales por cuadro en cada orden.

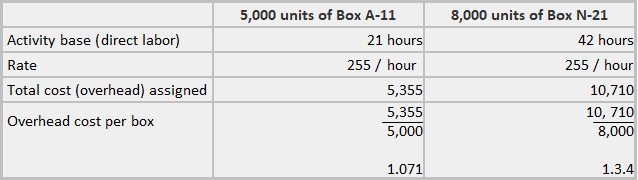

- Suponga que la planta de Zedan fuera a usar una sola tasa de sobrecarga predeterminada basada en horas de trabajo directo. El presupuesto laboral directo exige 8.000 horas.

-

- Calcular la tasa de sobrecarga predeterminada por hora de trabajo directa

- Calcular el costo total de los gastos generales que se asignaría a los dos anteriores

- Calcular el coste de los gastos generales por cuadro en cada orden

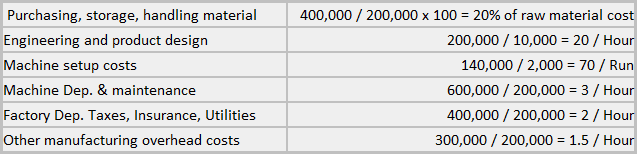

Solución

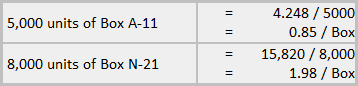

1. Tarifas de piscina

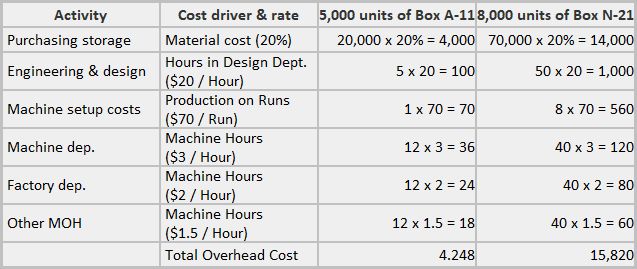

2. Total de gastos generales asignados

3. Coste por cabeza por caja

4. Tasa de sobrecarga predeterminada

![]()

5. Asignación de gastos generales

Costeo por actividades PDF Descargar

Preguntas frecuentes

¿Qué es el Costeo Basado en la Actividad (ABC)? ¿Cómo funciona?

El cálculo de costos basado en actividades (ABC) utiliza varios grupos de costos para calcular los costos de las actividades, que luego se atribuyen a productos, servicios o clientes. ABC asigna los gastos indirectos generales en función de cuánto se beneficia un producto, servicio o cliente específico de los gastos generales. Alienta a los gerentes a identificar qué actividades son de valor agregado: aquellas que ofrecen el mayor beneficio para productos, servicios o clientes específicos.

¿Cuáles son algunos de los beneficios de los sistemas ABC?

Algunos de los beneficios de los sistemas ABC incluyen una mejor toma de decisiones, un costo de producto más preciso y una mayor eficiencia operativa. El ABC también puede proporcionar información valiosa para fines de contabilidad de gestión, como identificar qué actividades son de valor agregado o identificar oportunidades para medidas de reducción de costos.

¿En qué se diferencia el cálculo de costos basado en la actividad de la contabilidad de costos tradicional?

La contabilidad de costos tradicional generalmente utiliza una sola tasa de gastos generales basada en las horas de máquina, las horas de trabajo o alguna otra medida del volumen de producción. El cálculo de costos basado en la actividad toma un enfoque basado en la actividad que asigna los costos de manera más precisa y proporciona información más precisa para la toma de decisiones.

¿Qué es una solución de problema de ejemplo de cálculo de costos basada en actividades?

La solución de problema de ejemplo de cálculo de costos basado en la actividad es el cálculo del costo de cada actividad en función de su nivel de uso. Si se realiza más número de veces una actividad entonces el coste será mayor. El gerente puede asignar el costo a los productos, servicios o clientes en función de su utilización de las actividades.

¿Cuáles son los beneficios del cálculo de costos basado en actividades?

El cálculo de costos basado en actividades ayuda a asignar el costo a actividades que son de valor agregado. También mejora la eficiencia operativa y mejora la toma de decisiones a través de una información de costos mejor y más significativa.