Contenido

Cámara de compensación automatizada (ACH) Definición

Una Cámara de Compensación Automatizada (ACH, por sus siglas en inglés) es una red que procesa pagos y transferencias electrónicas en los Estados Unidos.

Gobernada por la Asociación Nacional de Cámaras de Compensación Automatizada (NACHA, por sus siglas en inglés) desde 1974, esta red permite transacciones ACH con depósito directo, nómina, facturas de consumo, reembolsos de impuestos, pagos de impuestos y otros servicios de pago en los EE.

La red ACH permite miles de millones de transacciones financieras electrónicas, que incluyen declaraciones de la Seguridad Social y del gobierno, depósitos directos, persona a persona (P2P), pagos de facturas electrónicas y pagos de empresa a empresa (B2B).

Con su función de reglamentación y supervisión, NACHA ofrece la base para que los sistemas de pago electrónico funcionen de manera efectiva al mismo tiempo que trabaja en la actualización de las tecnologías y la implementación de nuevos sistemas de pago.

Tipos de Transferencias de ACH y Cómo Funcionan

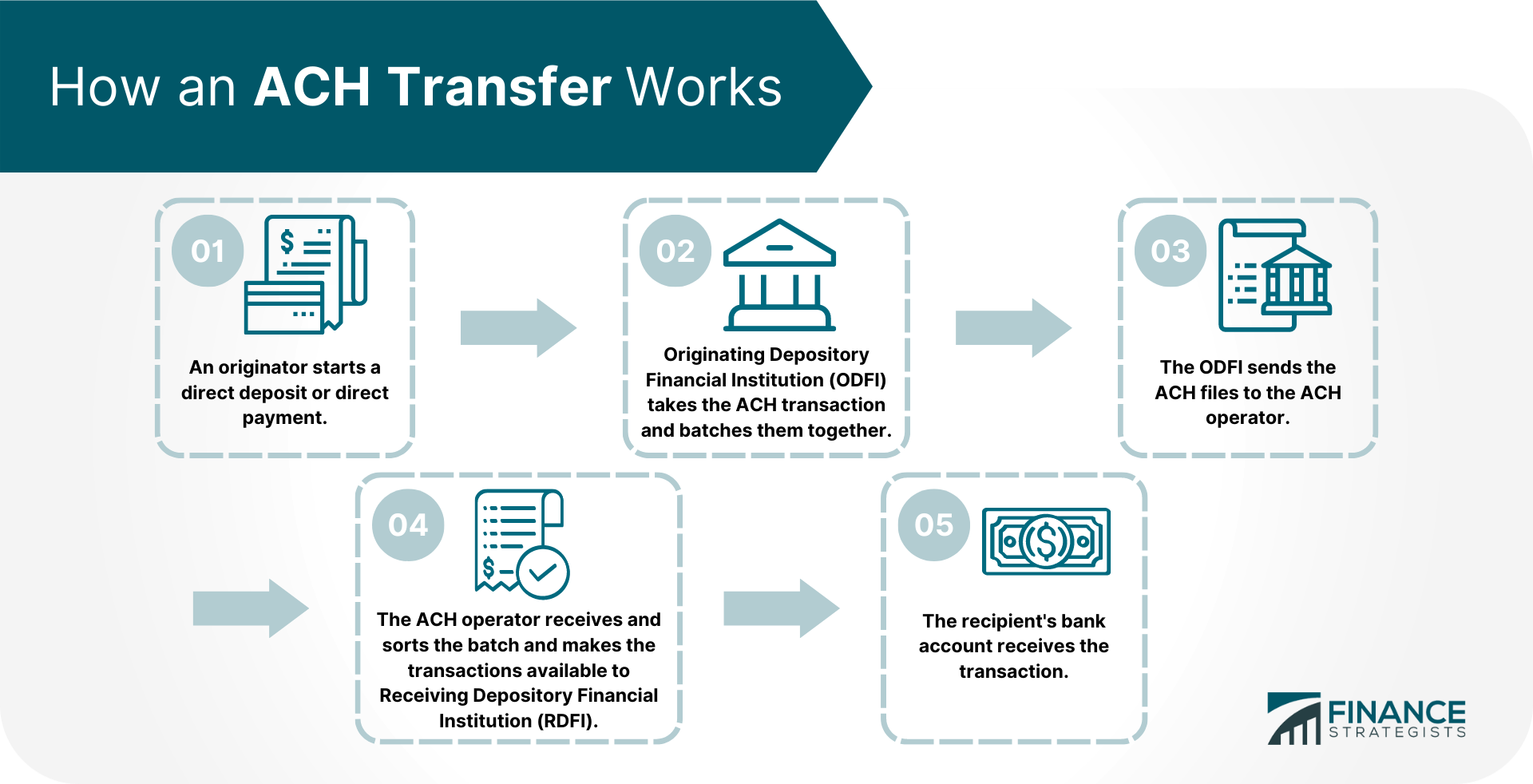

A través de la Red ACH, un originador inicia un depósito directo o un pago directo.

Los originadores pueden ser individuos, organizaciones u organismos gubernamentales, y pueden ser tanto de débito como de crédito. La Institución Financiera Depositaria Originaria (ODFI, por sus siglas en inglés) toma la transacción de ACH y las agrupa en lotes junto con otras transacciones de ACH para que se envíen regularmente durante todo el día.

El operador de ACH, ya sea una cámara de compensación o la Reserva Federal, recibe las transacciones de ACH por lotes del ODFI con la transacción de origen.

A continuación, el operador de ACH ordena el lote y pone las transacciones a disposición de la entidad financiera del destinatario, también conocida como la Institución Financiera Depositaria Receptora (RDFI).

Después, la cuenta bancaria del destinatario recibe la transacción, reconciliando ambas cuentas y completando el proceso.

Las transacciones ACH requieren el nombre de la entidad financiera que recibe los fondos, el tipo de cuenta, los números de ruta/ABA y los números de cuenta bancaria que recibe.

La Red ACH tiene dos tipos de transferencias ACH: los depósitos directos y los pagos directos.

Depósitos directos

Los depósitos directos ACH son transferencias ACH para poner dinero en una cuenta. Según NACHA, el 96% de los empleados se pagan a través de depósito directo.

Los depósitos directos son los más utilizados en:

- Anualidades

- Reembolsos de gastos de empleados

- Pagos de intereses

- Seguridad social y otros pagos del gobierno

- Bonos y comisiones

- Impuestos y otras devoluciones

El destinatario del depósito directo verá reflejado un crédito ACH en su cuenta para estas transacciones.

Es importante tener en cuenta que las instituciones financieras pueden optar por que los créditos ACH sean procesados y enviados dentro del mismo día o en uno o dos días hábiles.

Pagos directos

Los pagos directos de ACH son el «empuje» de dinero de una cuenta a otra.

Las aplicaciones populares como Zelle, Paypal, CashApp y Venmo utilizan la red ACH para transferir y recibir fondos de familiares y amigos.

Los pagos directos pueden incluir:

- Pagar facturas

- Enviar dinero a familiares o amigos

- Donar a la caridad

- Comprar un producto (incluidos los servicios de suscripción)

En este caso, la parte que inicia el pago verá un débito ACH reflejado en su cuenta. El destinatario, en cambio, verá la transacción como un crédito ACH.

Según las pautas de NACHA, las transacciones de débito ACH deben procesarse antes del siguiente día hábil.

Cómo configurar una transacción ACH

Para configurar una transacción ACH, debes seguir estos pasos:

Paso 1: Recopilar la información necesaria para completar una transferencia de ACH

El primer paso para hacer una transferencia es proporcionar la información necesaria, incluido tu nombre, el nombre de la institución financiera receptora, el nombre del destinatario, el número de ruta/ABA, el número de cuenta, el tipo de cuenta y el monto de la transacción.

Paso 2: Elige entre ACH Débito y ACH Crédito

Después de reunir la información necesaria, deberás determinar entre un débito ACH y un crédito ACH para realizar el pago correcto.

Un crédito ACH ocurre siempre que alguien instruye a «empujar» dinero de su cuenta a otra cuenta utilizando la red ACH.

Los datos de tu cuenta bancaria se quedan en tu entidad financiera y no se envían al beneficiario.

Mientras que un débito ACH, configuras la transacción con la persona o empresa a la que estás pagando.

Esto significa que les das tus datos de pago, como el número de cuenta y el número de ruta. Un débito ACH es más arriesgado que un crédito ACH, pero ambos tipos de pagos son igual de convenientes y rentables.

Paso 3: Ejecuta la transferencia ACH

Debes hacer algunos trámites antes de transferir fondos a través de la Cámara de Compensación Automatizada. Esto generalmente implica papeleo electrónico, o formularios impresos, que algunas instituciones financieras aún usan. Para tener esto, aquí tienes los pasos que debes dar.

En primer lugar, vincula las cuentas, a las que deberás facilitar las instrucciones de ACH comentadas anteriormente a la entidad financiera encargada de iniciar la transacción.

Luego, especifica la transacción si es de crédito o débito a la cuenta donde comienza la transacción. Después de lo cual, introduce el pago, y por último, sé específico con la fecha de pago.

Costo de las Transacciones ACH

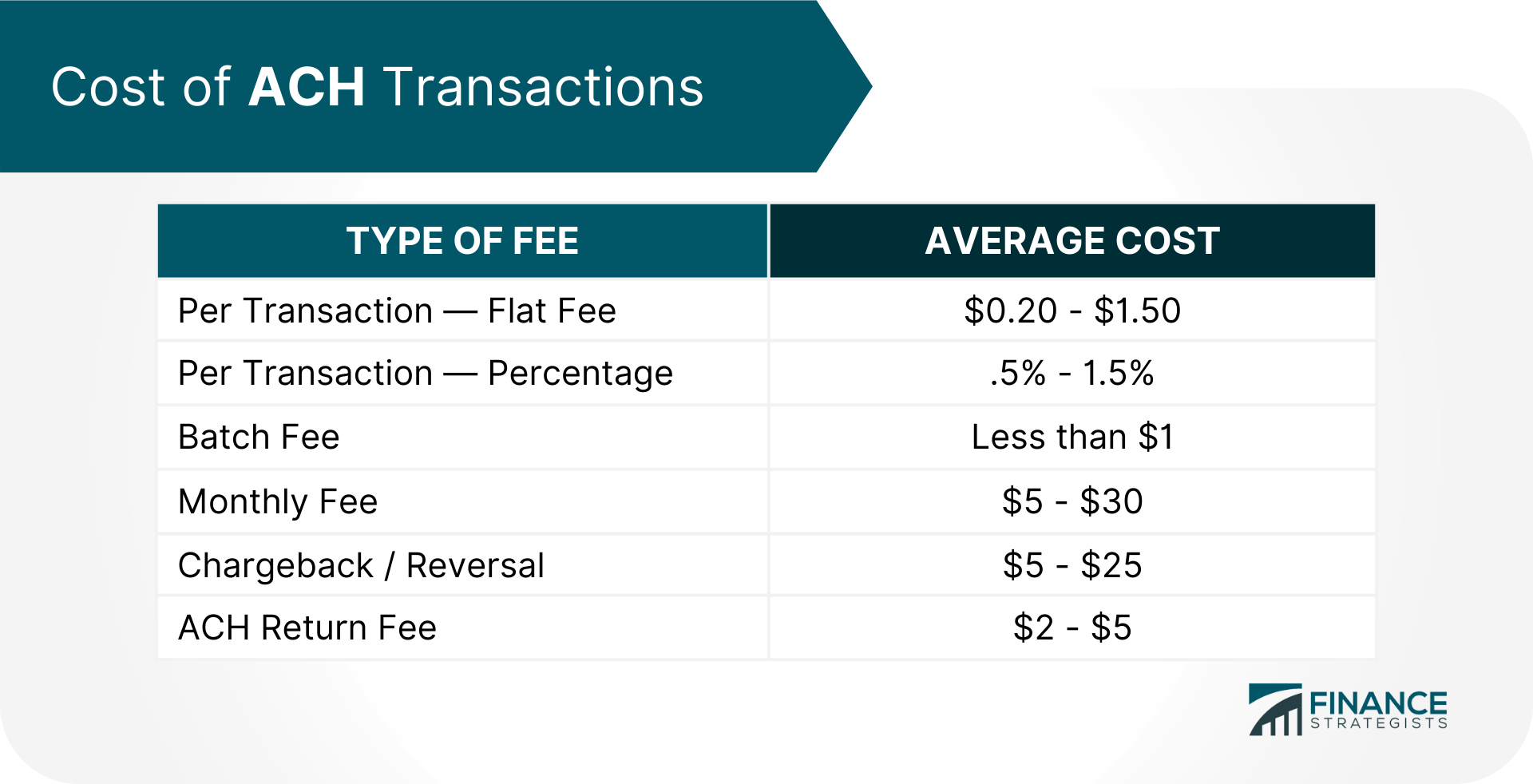

ACH es un método popular para los pagos en línea debido a sus tarifas bajas.

Sin embargo, algunas empresas pueden experimentar una tarifa por las transacciones de ACH salientes, mientras que las transferencias entrantes son gratuitas para desalentarte de mover dinero.

Las tarifas de transacción de ACH a menudo cobran un promedio de $3 para la entrega estándar y entre $6-$10 para la entrega del día siguiente. Otros bancos renunciarán a esta tarifa si la envías en línea o te registras para recibir pagos automáticos de facturas.

Los costos de las transacciones ACH aseguran que los fondos se transfieran de forma segura. Sin embargo, las transferencias ACH siempre seguirán siendo una de las opciones más asequibles disponibles para enviar dinero rápidamente.

Para los pagos de ACH, el costo interno mediano es de $.29, pero el costo total puede variar con la aceptación de los pagos de ACH.

Es importante tener en cuenta que hay tarifas involucradas cuando se accede a ACH a través de un procesador de pagos de terceros (TPPP). Estos pueden incluir:

Los clientes deben ser cautelosos porque hay momentos en que los proveedores de servicios pueden cobrar tarifas adicionales u ocultas. Es vital leer primero todos los términos y condiciones para saber si hay cargos por adelantado antes de hacer negocios con cualquier proveedor externo.

Además, las tarifas pueden ser significativamente más bajas para las empresas más grandes que son capaces de acceder a ACH directamente a través de su institución financiera.

Ventajas de la red ACH

El uso de la infraestructura de banco a banco para manejar las transacciones tiene varios beneficios para las empresas y organizaciones que deben procesar los pagos de forma regular. En concreto:

Bajo costo

El pago ACH suele ser un método más barato para la transferencia electrónica de fondos ya que la red de tarjetas relativamente cara no la enruta.

Tiempo de procesamiento rápido

Los pagos de ACH se procesan como una prioridad sobre los cheques tradicionales, que se pueden poner en espera mientras tu banco confirma la validez de los cheques.

Seguridad

Según el informe de la Encuesta de Fraude y Control de Pagos AFP 2021, la escritura de cheques es el método de pago más susceptible de fraude.

Los pagos de ACH son más seguros que los cheques porque los fondos se transfieren entre bancos electrónicamente, lo que reduce el riesgo de fraude de cheques. Los números de cuenta y otra información confidencial tampoco se divulgan durante la transacción.

Comodidad

La digitalización provocada por los pagos de ACH significó que las empresas ya no tuvieran que imprimir y enviar cheques de papel, que se pueden perder o ser robados. Esto también reduce las posibilidades de error humano, ya que toda la información se introduce en el sistema de forma electrónica.

Además, esto ha introducido opciones de pago automático para los clientes, que es una forma segura y conveniente de asegurarse de que las facturas se paguen a tiempo. Esto ha eliminado la necesidad de que se les recuerde a los clientes sobre los pagos retrasados. Asimismo, ha eliminado la molestia de escribir cheques de papel e ir al banco.

Abierto a cualquier persona

Pagar a través del sistema ACH está abierto a cualquier persona que tenga una cuenta bancaria en EE. Tanto las empresas como los consumidores son elegibles.

Los riesgos de la red ACH

Incluso con la red ACH en su lugar, hay ciertos riesgos que vienen junto con ella. Las empresas deben ser conscientes de esto antes de usar el ACH para sus transacciones.

ACH Riesgo de Crédito

El riesgo de crédito ACH ocurre con un crédito ACH y cuando hay una falla de una de las partes para hacer el pago requerido para liquidar según lo estipulado en el contrato de crédito ACH. Esto podría suceder cuando una empresa sufre grandes pérdidas financieras, como la quiebra.

El banco suele tener la mayor caída en los casos de fallo de pago, sobre todo si no se adhieren a los procedimientos recomendados por NACHA y utilizan prácticas arriesgadas a la hora de procesar las transferencias ACH del mismo día.

ACH Debit Risk

El riesgo de débito ACH es la forma más común en que los estafadores pueden manipular el sistema de débito ACH. Los atacantes malintencionados pueden obtener los detalles de la cuenta de los clientes, como los números de ruta y de cuenta bancaria, y realizar un débito no autorizado desde esta cuenta.

Para casos como este, la mayoría de los bancos apoyarán al propietario de la cuenta bancaria que sea víctima del fraude de ACH.

Sin embargo, hay algunas instituciones financieras que no son capaces de proporcionar este servicio.

Riesgo Operacional

Los errores administrativos y electrónicos cometidos durante las transacciones de ACH pueden dar lugar a un riesgo.

Las fallas en la red de computadoras, las fallas en el suministro eléctrico, las fallas en las telecomunicaciones, las fallas en los sistemas duros y de software, y otras fallas en los sistemas de seguridad son algunos de estos errores. Los riesgos de estos errores podrían ser la alteración de los datos, la pérdida de datos y la duplicación de datos.

Riesgo de Fraude

Los riesgos de fraude pueden ocurrir cuando los empleados de los operadores de ACH cambian o alteran los datos de la cuenta del cliente y malversan fondos.

Estos empleados suelen tener acceso a las cuentas de los clientes y pueden obtener ilegalmente terminales, archivos o datos protegidos y utilizarlos para malversar fondos.

Prevención del fraude en los sistemas ACH

El banco pone en marcha medidas de seguridad para proteger la cuenta de su cliente contra el fraude en los sistemas ACH. Esto pondrá una línea adicional de defensa para que los datos financieros sensibles estén protegidos contra el fraude. A continuación, te presentamos tres prácticas recomendadas para asegurar los pagos de ACH contra el fraude de datos:

Cifrado

Esto implica el descifrado y el cifrado de los datos pasando los caracteres a través de un algoritmo bloqueado con una clave.

Lo mismo se aplica para desbloquear los datos para que cualquier persona con acceso a clave pueda descifrar el texto cifrado. El cifrado también puede venir a través de la transferencia de criptomonedas.

Autenticación

Esto implica verificar la identidad del receptor de la transacción ACH en congruencia con la verificación de cuenta.

Las organizaciones tienen en cuenta el tipo de transacción, el tipo de cliente y las partes interesadas involucradas utilizando un enfoque de autenticación basado en el riesgo.

Autorización

Esto sucede cuando el originador y el receptor de una transacción ACH entran en un acuerdo que permite al originador comenzar una entrada de débito a la cuenta bancaria del receptor.

Esto es crucial porque el receptor está permitiendo el acceso a la cuenta bancaria y se requiere que el receptor demuestre que confía en la otra parte.

Transferencia bancaria vs. transferencia ACH

Las transferencias ACH se procesan automáticamente a través de una cámara de compensación mientras que las transferencias electrónicas son iniciadas y procesadas por los bancos.

Estos dos también difieren en términos de velocidad, costo y limitación geográfica.

Por lo general, las transferencias electrónicas consumen un tiempo de procesamiento más corto que las transferencias ACH. Algunas transferencias ACH tardan un par de días hábiles en procesarse, mientras que las transferencias electrónicas se pueden procesar durante unas horas.

En términos de costo, las transferencias ACH son mucho más baratas que las transferencias electrónicas. Por lo general, las transferencias electrónicas dentro de los EE.UU. pueden costar entre $25-$30, y las transferencias fuera de los EE.UU. son en su mayoría entre $45-$50.

Por otro lado, un pago de ACH para empresas podría ser inferior a un dólar y a veces podría ser gratuito para los consumidores.

Además, las transferencias de ACH generalmente se usan entre cuentas que tienen su base en los Estados Unidos, aunque los pagos globales se pueden realizar a través de Global ACH. Las transferencias electrónicas no tienen limitaciones transfronterizas siempre que las transacciones se adhieran a las pautas de la Oficina de Control de Activos Extranjeros (OFAC).

Alternativas a las transferencias ACH

Una aplicación de transferencia de dinero de pago social es útil si quieres un método más rápido para enviar dinero en línea.

Estas aplicaciones te permiten enviar dinero a personas que usan sus direcciones de correo electrónico o números de teléfono. La fuente de dinero que puedes enviar puede venir de tu cuenta bancaria, tarjeta de crédito o un saldo en la aplicación.

Otro método podría ser los servicios de transferencia de dinero tradicionales, como Western Union y MoneyGram. Puedes enviar dinero en línea y pagar tus facturas configurando una cuenta con cualquiera de estos servicios y vinculándola a tu tarjeta de crédito o débito.

Aparte de ser fácil de usar, otra gran ventaja de estas aplicaciones es la velocidad que pueden proporcionar para las transferencias. Es posible que puedas completar la transferencia de dinero en solo un instante, dependiendo de las aplicaciones que uses.

Reflexiones finales

Las transferencias ACH son una forma segura, eficiente y rentable de mover dinero. Sin embargo, como cualquier otro sistema, tiene su propio conjunto de riesgos de los que debes ser consciente.

A la hora de decidir si utilizar una transferencia ACH o no, considera la urgencia del pago y si te sientes cómodo con los riesgos que conlleva. Si lo estás, entonces las transferencias ACH podrían ser una gran solución para ti. Si no, hay un montón de otras alternativas que puedes explorar.

¿Cuánto tiempo dura una transferencia ACH?

Las transferencias ACH suelen tardar unos días en procesarse. Los pagos directos pueden procesarse y enviarse en el mismo plazo o en uno o dos días hábiles, mientras que los depósitos directos a menudo se procesan el siguiente día hábil.

¿Las transacciones ACH son seguras?

Las transacciones de ACH generalmente son seguras. La red de la Cámara de Compensación Automatizada está regulada por la Asociación Nacional de Cámaras de Compensación Automatizada (NACHA, por sus siglas en inglés) y la Reserva Federal. Sin embargo, todavía existen riesgos asociados con las transacciones de ACH, como los riesgos operativos y sistémicos.

¿Cuáles son los beneficios de usar ACH?

Las transacciones ACH aceleran el proceso de recepción y realización de pagos. También son muy convenientes de usar y son de bajo costo.

¿Puedes detener un pago de ACH?

Sí, pero tendrás que coordinar esto con tu banco. Pueden hacerlo dependiendo de ciertas circunstancias y puede venir con tarifas de reversión. Los pagos recurrentes de ACH también pueden ser cancelados pero se tiene que hacer al menos tres días hábiles antes de la fecha de vencimiento. Ponte en contacto con el banco y la empresa por la que estás pagando e infórmales sobre la revocación del acceso a tu cuenta.

¿Cuándo deberías usar los pagos ACH?

Los pagos de ACH a menudo se usan para pagos recurrentes, como facturas mensuales o pagos de préstamos. También se pueden usar para pagos únicos. Las transferencias ACH son una opción popular porque son eficientes y generalmente más baratas que otros métodos, como las transferencias electrónicas.

Enlaces Externos

- https://www.jpmorgan.com/content/dam/jpm/commercial-banking/documents/fraud-protection/2021-afp-payments-fraud-and-control-survey-report-highlights.pdf

- https://www.nacha.org/

- https://home.treasury.gov/policy-issues/office-of-foreign-assets-control-sanctions-programs-and-information

- https://www.nacha.org/rules/expanding-same-day-ach

- https://www.nacha.org/content/how-direct-deposit-works#:~:text=Direct%20Deposit%20puts%20consumers%20in,of%20American%20workers%20get%20paid.